La phase de transition vers une configuration économique et politique profondément modifiée nous incite à préconiser une approche plus défensive.

Un mois d’aout en deux phases: tout d’abord la dynamique positive dans la foulée du très bon mois de juillet (dans l’espoir d’une atténuation des pressions inflationnistes), puis un retour sévère à la réalité (moins bucolique) en seconde partie de mois. La traditionnelle course d’école des banquiers centraux à Jackson Hole (25-27.8) a permis de rappeler à tout un chacun que la lutte contre l’inflation reste prioritaire et que le travail n’est pas fini. Jay Powell n’a pas eu besoin de plus de 8 minutes pour rappeler l’impérieuse nécessité d’être ferme et déterminé dans le ralentissement de l’économie afin de permettre aux prix de revenir dans une fourchette acceptable. Malgré ce que nous percevions comme un positionnement généralement prudent de la part des investisseurs, la réaction (forte baisse dès la fin du discours) a été violente et indiscriminée, tant sur les actions que sur les taux (en hausse significative). Finalement, le mois d’aout fait replonger les performances de l’ensemble des classes d’actifs (qui s’ajustent sur la nouvelle donne des taux). Dans les actions, c’est l’Europe qui boit la tasse en raison de sa vulnérabilité aux fournitures d’énergie, le Japon tirant mieux son épingle du jeu (dans une devise locale certes malmenée). Sur le plan sectoriel, la tension sur les taux pénalise à nouveau les valeurs de croissance, la technologie, mais aussi la santé enregistrant les moins-values les plus importantes, alors que l’énergie refait surface. Dans les marchés obligataires, la hausse des taux est généralisée, éliminant ainsi une bonne partie des gains de juillet. Les segments du crédit s’en tirent un peu mieux (grâce au niveau plus élevé des spreads), de même que les marchés émergents, tant en devises locales qu’en dollars. L’immobilier coté suit le mouvement dans une ampleur moindre. Enfin, et comme nous en avons pris l’habitude, les crypto-monnaies perdent également pied quand les actions baissent…

Sur le front des devises, le dollar se reprend contre le franc, de même que l’euro après la faiblesse de début de mois. Le langage déterminé des représentants de la banque centrale européenne permet d’entrevoir une hausse importante des taux directeurs lors de la prochaine réunion (mi-septembre) afin de raffermir la devise unique.

Les indices de la prévoyance suisse repartent à la baisse en aout (-2,4% pour LPP25+ et +2,2% pour LPP40+), ce qui se traduit par des reculs de 10,9%, respectivement 11,3% sur les huit premiers mois de 2022. Décidemment un exercice bien pénible pour la prévoyance…

Après le rebond de la bourse américaine (qui donne toujours le ton) de plus de 17% depuis le point bas atteint à la mi-juin, nombreux investisseurs s’interrogeaient sur la légitimité de cette reprise. A-t-on vu le pire sur le plan de l’inflation ? L’atterrissage conjoncturel se fera-t-il en douceur ? Les résultats des entreprises sont-ils suffisamment résilients ? Un cessez-le-feu est-il possible en Ukraine ?

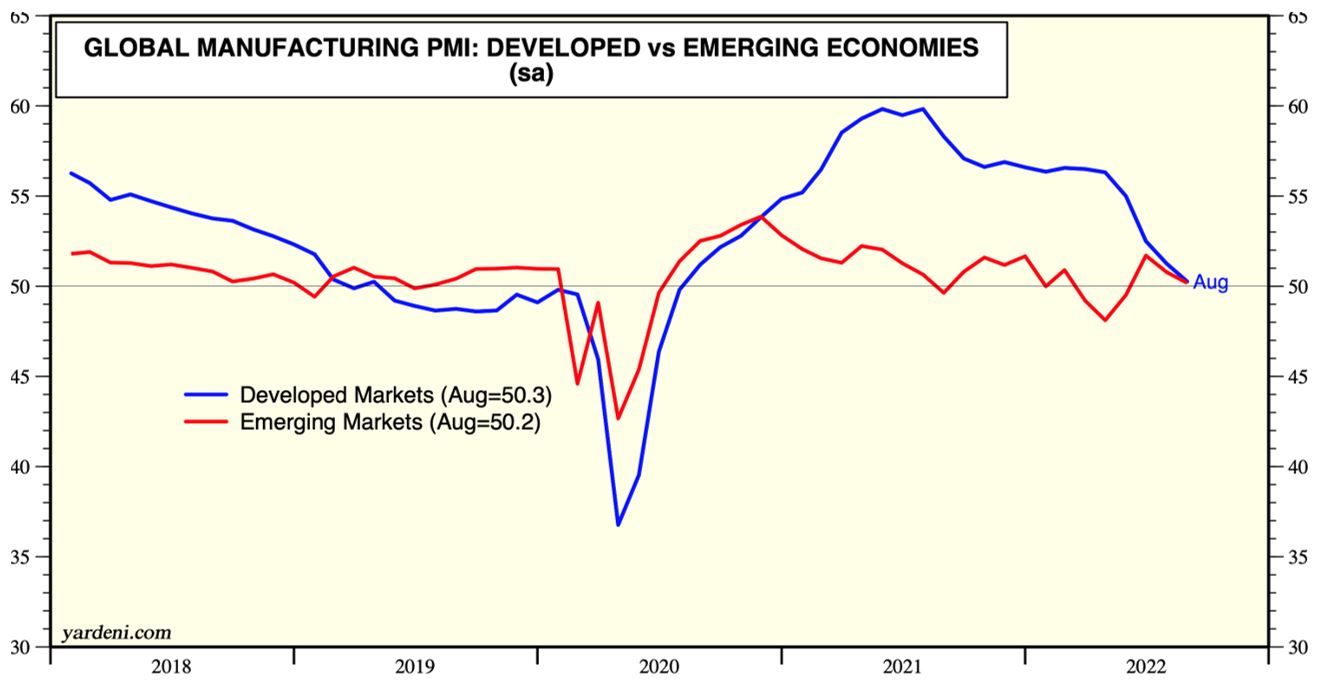

Un retour sur les fondamentaux s’impose. Les indicateurs avancés (PMI composite) montrent une poursuite du ralentissement conjoncturel aux Etats-Unis et s’inscrivent sous le seuil de 50,0 (qui signale une contraction). Ce recul est mené par l’indicateur des services qui s’érode depuis cinq mois et qui évolue à son plus bas niveau depuis mai 2020. Sans surprise, les prestataires de services ont relevé que la hausse des taux d'intérêt et des prix a pesé sur la demande des consommateurs. Quant à l'indice PMI manufacturier, il se contracte également à son plus bas niveau en plus de deux ans, pénalisé par le ralentissement de la production industrielle. Relevons toutefois que les tensions sur les coûts et l’approvisionnement marquent de clairs signes d’atténuation. La dynamique des prix de vente (services et industrie) ralentit, ce qui laisse présager que le pic de l'inflation est peut-être atteint. La dynamique au niveau de la consommation des ménages reste bonne grâce à un marché de l’emploi robuste. En revanche, l’activité au niveau de l’immobilier se contracte massivement. Les ventes de logements neufs ont chuté massivement depuis le début de l'année, pour atteindre le rythme le plus lent depuis début 2016.

En aout, deux programmes majeurs d’investissement et de soutien à l’économie ont passé les fourches caudines des chambres américaines (malgré le raidissement des fronts politiques) : le mal nommé «Inflation Reduction Act» (qui reprend une partie des objectifs du Build Back Better) qui vise notamment à soutenir la transition énergétique et le « Chips Act » qui entend à rendre les Etats-Unis indépendants en matière de composants électroniques (tout en freinant l’expansion chinoise dans ce domaine). Ces programmes sont conséquents et de nature à supporter la croissance dans la durée.

Les mêmes indicateurs avancés (PMI Composite) pour le mois d’août poursuivent leur tassement dans le reste du monde. L’Europe, le Japon et le Chine enregistrent des niveaux inférieurs à 50 (synonyme de contraction). Parmi les économies qui s’en sortent le mieux, nous trouvons les pays producteurs de pétrole, comme ceux du Golfe, le Brésil, le Nigeria et même la Russie (en rebond à 52,2 grâce à sa consommation domestique qui compense la faiblesse des commandes à l’exportation).

La Chine connaît un fort ralentissement économique exacerbé par la crise de l’immobilier, (depuis les mesures adoptées par Pékin pour réduire l’endettement du secteur et freiner la spéculation) et la politique zéro-Covid. Pour ne rien arranger, de nombreuses régions souffrent d’une vague de chaleur sans précédent, anéantissant les cultures et le cheptel, plongeant de grandes populations dans la précarité. Afin de compenser cette faiblesse conjoncturelle, la banque centrale chinoise a abaissé une nouvelle fois deux de ses taux de référence. Cependant, les dirigeants chinois ont exclu pour l’heure toute mesure de relance à grande échelle, tout en restant « agrippés » à leur stricte politique zéro-Covid. Cela assombrit les perspectives de croissance pour le reste de l'année, que les économistes ramènent encore en dessous de 4 % (soit bien loin de l’objectif des autorités de 5,5%). La Chine n’a pas connu une croissance si faible depuis 30 ans. Témoin des difficultés croissantes pour l’empire du milieu, le taux de chômage des 16-24 ans a grimpé à 20%, un niveau record! Il s’agit d’un embarrassement supplémentaire pour le Parti Communiste à la veille du Congrès national, qui devrait confirmer Xi pour un troisième mandat, renforçant la tendance autocratique du pays.

La rentrée a sonné et l’inflation est toujours au rendez-vous. Elle demeure au centre des préoccupations et des incertitudes. En Europe, Isabel Schnabel, membre du directoire de la banque centrale européenne, a déclaré que les perspectives d'inflation de la zone euro ne s'étaient pas améliorées depuis la forte hausse des taux d'intérêt de juillet, car les prix de l’énergie (gaz en tête) restent la composante la plus lourde et la moins maitrisable. Il faut toutefois s’attendre à un mouvement fort lors de la prochaine réunion du 8 septembre. La BCE est au-devant d’un défi colossal puisque la hausse des prix de l’énergie, les problèmes d’approvisionnement et les craintes d’un black-out accentuent les risques de récession. L'inflation dans la zone euro a atteint le niveau record de 9,1% en août (en progression légère par rapport à juillet, +4,3% pour l’indice sans alimentation et énergie). En outre, les prix à la production en Allemagne continuent à progresser à un rythme très soutenu (près de 40% année sur année), en raison de la forte hausse des coûts du gaz naturel et de l’électricité. La décrue de l’inflation n'est donc pas à l’horizon, ni en Europe, ni au Royaume-Uni.

(Ligne bleue: indice HICP ; ligne rouge: indice «core»; ligne claire: objectif de long terme de la BCE)

Aux Etats-Unis, l’observation est différente. En rythme annuel, l’inflation s’affiche dorénavant à 8,5% (soit plus faible que le 9,1% du mois précédent, 4,6 % pour le « core PCE », une des mesures favorites de la Fed). Cette amorce de reflux s’explique en grande partie par la baisse des cours de l’énergie qui compensent une hausse des prix de l’alimentation (+10,9%) et du logement (+5,7%). Ce niveau reste toutefois le plus élevé des quarante dernières années… Sans surprise (pour nous tout au moins, et ceci avant Jackson Hole…), un nouveau tour de vis est attendu en septembre. Jay Powell a levé ainsi toute ambiguïté quant à la « mollesse » présumée du comité de politique monétaire. Les investisseurs, qui tablaient sur « seulement » 50 points de base, ont désormais révisés leurs attentes à 75 (suivie de deux hausses consécutives de 50 chacune pour porter les taux directeurs à 3,75 % en fin d’année). Étrange que les investisseurs n’aient pas écouté (quelques jours avant Jackson Hole) le président de la Fed de Saint-Louis, James Bullard, qui s’interrogeait publiquement si l'inflation avait vraiment atteint son pic en juillet et qui confirmait la nécessité de rester déterminé.

L’inflation (avec la guerre) constitue le thème central de 2022. Si les grands argentiers ont largement sous-estimé son évolution l’an dernier, ils se sont ravisés brutalement dès janvier. Les marchés veulent désormais être rassurés et les banquiers centraux tentent de ne pas perdre leur crédibilité, ce qui est essentiel pour maintenir un ancrage des attentes de moyen à des niveaux plus modestes entre 2 et 4%. Dès lors, le rythme de décroissance de l’inflation sera la variable prioritaire. Rappelons que la majorité des facteurs qui alimentent la hausse des prix échappent au contrôle des banques centrales (comme le prix des matières premières et les problèmes d’approvisionnement). L’atterrissage de l’inflation vers 3-4% (donc une gain mensuel moyen entre 0,25% et 0,33%) reste l’hypothèse préférée, mais l’incertitude reste grande.

Lors de leurs dernières conférences de presse, les banquiers centraux des deux côtés de l’Atlantique indiquent désormais renoncer aux indications prospectives («forward guidance») afin de se concentrer sur les données économiques au fil de l’eau. Dans ce contexte, nous concentrons notre attention sur les indicateurs avancés de l’activité économique (comme par le passé), les commentaires des entreprises et l’évolution du chômage (qui est plutôt un indicateur en retard). Désormais, le scenario central est que les taux directeurs pourraient atteindre 3,75 à 4% d’ici la fin de l’année aux Etats-Unis et au moins 1,5% dans la zone euro. La réduction des bilans des banques centrales n’a pas vraiment démarré, mais elle pourrait s’accélérer dès l’automne.

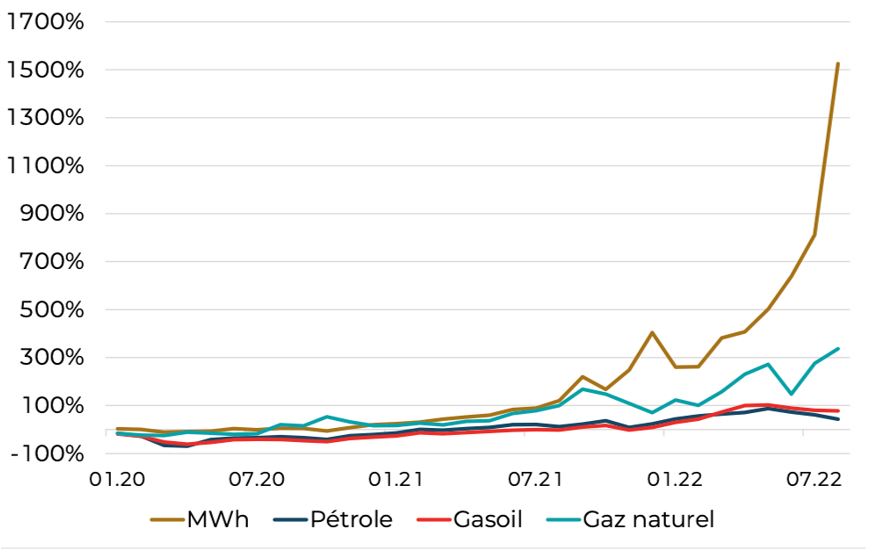

Dans ce contexte d’inflation galopante, les regards restent braqués sur les prix des matières premières, ceux de l’énergie en particulier. La Russie utilise la dépendance de l’Europe comme « arme politique » pour tenter de briser la croissance et l’unité sociale. La divergence entre les prix du pétrole et ceux du gaz persistent, les cours du gaz en Europe se traitent à l’équivalent de près de 500 dollars le baril (le prix spot est aux environs de 90 en ce moment), la progression des prix au cours des dernières semaines est de plus de 50% par rapport à un niveau déjà « gonflé » ! Le prix américain est également en hausse, mais beaucoup moins marquée, la demande émanant également de la part des acheteurs européens qui cherchent de nouvelles sources d’approvisionnement (notamment au travers du gaz liquéfié). Les prix internationaux du pétrole subissent diverses influences (potentiellement contradictoires), ce qui exacerbe la volatilité des prix et déstabilise les acheteurs. D’une part, le ralentissement de la croissance se traduit par une demande en recul, au moment où les négociations permettant de trouver un accord sur le nucléaire iranien pourraient permettre un retour de ce producteur dans le circuit mondial. Parallèlement, l’Opep+ parle déjà de réduction de la production pour éviter une baisse trop importante des prix… Les facteurs géopolitiques ayant toujours le dessus, aucune prévision crédible en la matière n'est possible.

(MWh: prix en Allemagne, Gaz naturel: prix US, Pétrole et Gasoil: prix internationaux)

La sécurité des approvisionnements et la nécessité de stocker le plus possible (en Europe) restent les principales priorités. Du côté des métaux industriels, les prix tentent de se stabiliser après les reculs marqués des derniers mois. Les programmes d’investissement cités plus haut ne manqueront pas de se traduire par une demande soutenue dans ces domaines au cours des années à venir.

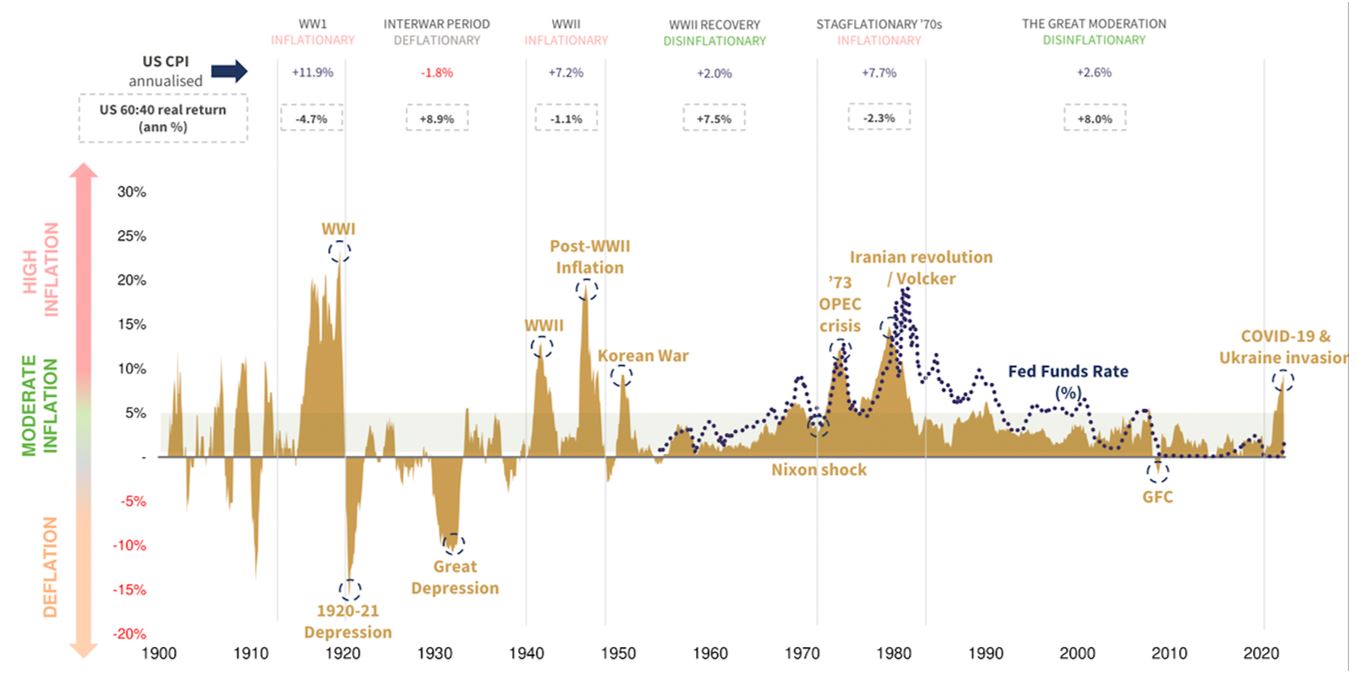

Les investisseurs tentent de voir clair dans l’incertitude ambiante, mais ils ne doivent pas perdre de vue que le « régime » général est en train de changer. Le président Macron a récemment prévenu les Français de la fin de l’abondance (de ressources notamment), de l’évidence (des régimes démocratiques plébiscités par les citoyens) et de l’insouciance (offerte par un monde pacifié). Il y a une grande part de vérité dans son discours, nous sommes convaincus d’être à un moment de bascule dans le monde. Les bénéfices économiques de la globalisation (qui a suivi la chute du mur) font partie du passé. S’il est toujours difficile de se projeter dans un « nouveau » (différent) monde, nous essayons au quotidien d’en identifier les contours afin de nous y adapter le mieux possible.

Les informations que les marchés nous envoient sont que l’inflation va refluer (depuis les niveaux anormalement élevés du moment), mais restera présente longtemps. Par voie de conséquence, les taux d’intérêt ont quitté la zone plancher et évolueront à des niveaux plus conformes avec les fondamentaux économiques (croissance/inflation/finances publiques) même si les banques centrales veilleront toujours au grain. Enfin, les marchés financiers vont tendre vers de nouveaux équilibres en termes absolus et relatifs. Nous avons déjà évoqué à plusieurs reprises la contraction des multiples de valorisation des actions sous l’effet de la hausse des taux, ce qui les ramène sur la moyenne des 15 dernières années pour la plupart d’entre eux. Il convient également de comprendre comment vont évoluer les bénéfices des entreprises dans un contexte où l’argent et de nombreux produits et services seront plus chers. Nous nous attendons également à une revalorisation du coût du travail dans les pays développés au moment où la main d’œuvre semble (quelle surprise !) faire défaut. Les enjeux sont donc complexes, tant dans le court terme (faible visibilité) que dans le long terme (nouveau régime).

Dans l’immédiat, et malgré la reprise spectaculaire des cours jusqu’à mi-aout, il nous semble prématuré de considérer que les ajustements de prix sont à leur terme. En résumé, les marchés des actions ne se traitent pas (encore) à des niveaux de décote historique pour la plupart d’entre eux. La normalisation de la courbe des taux est bien avancée, mais également pas tout à fait terminée. Durant ce processus, l’ensemble des classes d’actifs va poursuivre son adaptation à ce nouvel environnement, ce qui crée immanquablement de la volatilité.

Comme évoqué régulièrement, notre allocation stratégique est structurellement organisée pour le temps long. Toutefois la période actuelle est particulièrement délicate à aborder car nous assistons à une transition vers un nouveau régime politique, économique et financier. Dans le court terme, une foule de facteurs non maîtrisables comme la guerre (pour l’Europe principalement), la pandémie (qu’on peine à maitriser…), la fluidité des approvisionnements essentiels ou encore les incertitudes sur la dureté de la politique monétaire, animent les marchés. En pareille circonstance, une approche plus prudente, flexible et alerte s’impose.

1. La croissance mondiale ralentit, alors que l’inflation peine à montrer des signes de modération. Le coup de frein imposé à la demande par les banques centrales pour atténuer les pressions inflationnistes commence à se manifester. L’ampleur du tassement conjoncturel déterminera l’attitude des banquiers centraux et la dynamique des marchés financiers.

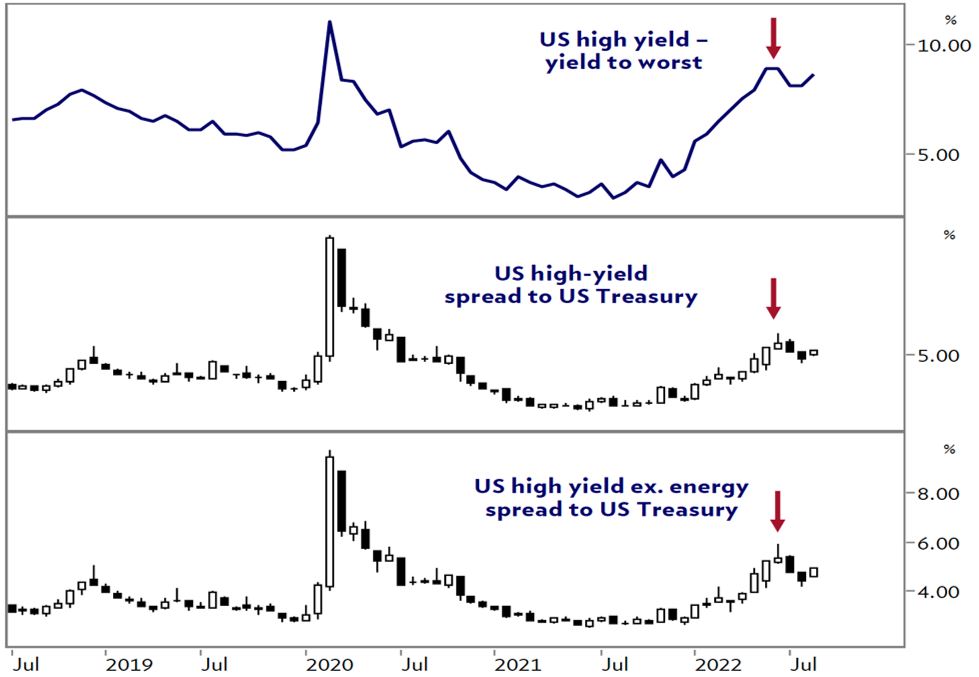

2. La normalisation (voire le durcissement) des politiques monétaires reste clairement à l’ordre du jour. Après Jackson Hole, les « valeurs terminales » du cycle de resserrement sont révisées à la hausse (proche de 4% aux Etats-Unis, 1,5% en zone euro et 0,8% en Suisse). L’augmentation préconisée en juin de l’exposition aux marchés de taux reste d’actualité et doit s’opérer par étapes à chaque mouvement de remontée. Le choix des échéances est également déterminant, dans la mesure où certaines courbes sont assez plates, voir inversées. Les obligations à haut rendement (américaines en particulier) restent attrayantes notamment aux Etats-Unis (de manière sélective comme toujours) avec des spreads de l’ordre de 500 points de base. Une récession profonde amènerait certainement les spreads à des niveaux supérieurs.

(Graphique du haut: rendement à l’échéance; milieu: spread vs Trésor; bas: spread (ex-énergie) vs Trésor)

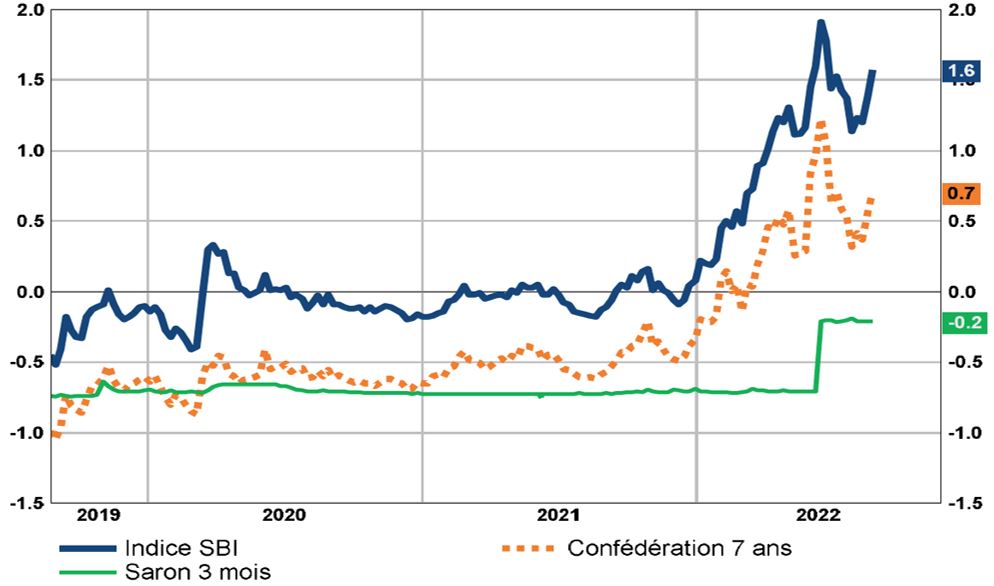

L’exposition aux obligations en dollar des débiteurs de pays émergents reste stable, toujours avec une grande sélectivité. De leur côté, les obligations de qualité en devise chinoise sont maintenues, mais dans des proportions plus réduites. En Suisse enfin, la volatilité sur les taux d’intérêt est très élevée, dénotant un marché qui se cherche encore après une très longue période d’apathie en dessous de la ligne de flottaison. Un intérêt prudent de la part des investisseurs pour les papiers de taux locaux se fait à nouveau sentir.

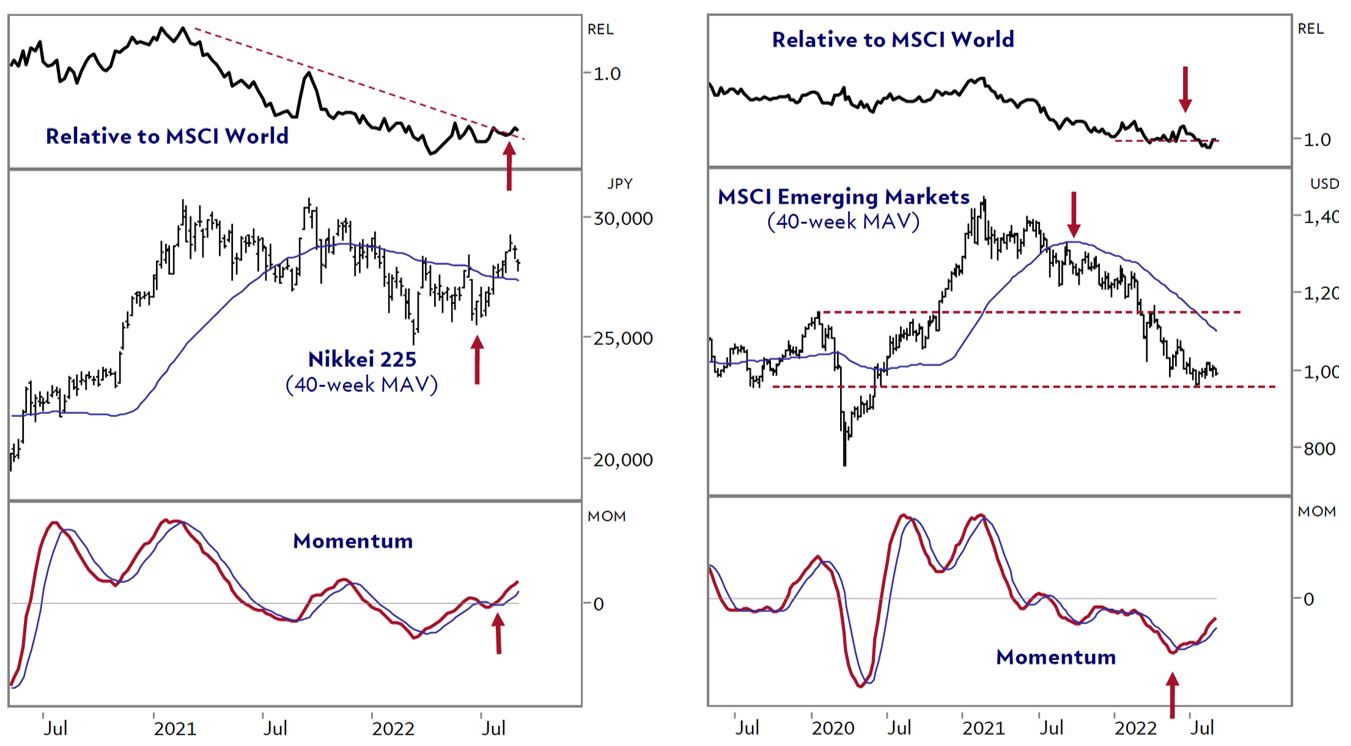

3. L’intérêt pour les actifs risqués s’est clairement calmé, à mesure que les conditions financières se resserrent. La révision des perspectives de croissance se poursuit et les banques centrales restent déterminées, ce qui ne constitue pas un environnement propice à la prise de risque dans les marchés des actions. Par ailleurs, la saisonnalité défavorable (septembre/octobre), ainsi que le traditionnel cycle des élections de mi-mandat, nous incitent à être patients avant d’augmenter notre exposition. Le rallye boursier de mi-juin à mi-aout (gain de près de 17% sur le S&P500) a fait long feu, ce qui est courant dans le cadre de marchés baissiers. Sur un plan technique, l’indice américain a buté sur son retracement de 50% (d’après Fibonacci) du mouvement de baisse. Un retour aux plus bas niveaux de juin (environ 3600) n’est pas impossible en tenant compte de l’accumulation des mauvaises nouvelles et la réduction des attentes bénéficiaires. De leurs côtés, le Japon et l’indice des marchés émergents semblent indiquer un peu plus de résistance pour le moment.

4. Le resserrement monétaire et la montée des risques géopolitiques ont conduit à la réduction des multiples de valorisation. Ce sont désormais les attentes bénéficiaires qui entament leur mouvement de réduction, ce qui était attendu. Si l’évolution générale aux Etats-Unis, en Europe et au Japon démontre une certaine résilience, les mois à venir vont certainement être plus difficiles (à l’exception des secteurs bénéficiant de la hausse des prix de l’énergie). Dans ce contexte, la sélectivité (« pricing power » robuste et/ou opérant avec des canaux d’approvisionnement sûrs et prévisibles en matière de prix, solidité du bilan, positions fortes de marché, activité plus défensive) doit être privilégiée. Notre exposition dite « blend », tant au niveau des régions que des secteurs et des facteurs, est maintenue. Les considérations de sécurité (approvisionnement, digitale, alimentaire, sanitaire, militaire) figurent au somment des priorités, tout comme la décarbonation de l’économie. L’exposition à des producteurs/fournisseurs en produits de base ou intermédiaires indispensables à la transition est maintenue, car ces secteurs sont appelés à bénéficier des programmes d’investissement dans la transition énergétique, tant aux Etats-Unis qu’en Europe. Les actions des pays émergents demeurent sous-pondérées, tout comme les actions chinoises.

5. La détérioration des conditions financières et du mix croissance/inflation se poursuit. La stabilisation ne viendra que lorsque l’inflation reculera de manière convaincante. Nous n’entrevoyons pas de désescalade prochaine dans le conflit et les risques concernant les problèmes d’approvisionnement en matières premières resteront élevés au cours des prochains mois. Si la récession s’avère plus profonde que prévu, la principale ligne de défense sera constituée d’obligations d’état et d’or. Si l’atterrissage peut se faire en douceur, les actions et le crédit (sélectivement) retrouveront une bonne dynamique de prix.

6. Au sein des actifs de diversification, les métaux précieux peinent à maintenir leurs niveaux de début d’année, car le dollar reste fort. Les matières premières énergétiques (choc d’offre lié à la guerre et manipulation politique) et industrielles (qui entrent dans la composition des éléments de base de la transition énergétique) vont continuer à évoluer dans des marchés très volatiles et particulièrement spéculatifs. Dans le contexte d’inflation plus marquée, les actifs réels de qualité sont privilégiés. Nous conservons notre exposition à l’immobilier coté en Suisse et à l’étranger, dans la mesure où les cours intègrent l’essentiel de la hausse attendue des taux de capitalisation.

7. Le franc reste globalement ferme. Le dollar est toujours recherché et l’euro est attaqué car c’est la zone qui apparait la plus vulnérable à l’approche de l’hiver. Le yen reste très faible, la politique monétaire (« gestion de la courbe des taux ») étant à contre-courant des approches en Europe et aux Etats-Unis. Le resserrement monétaire étant désormais généralisé, le différentiel de taux à court terme (et d’inflation) détermine la préférence des investisseurs.

La phase de transition vers une configuration économique et politique profondément modifiée (fracture idéologique, nouveaux besoins de sécurité, nouveaux circuits commerciaux) nous incite à préconiser une approche plus défensive, tout en restant raisonnablement exposés (plutôt dans la partie basse des fourchettes d’allocation) aux actifs risqués, avec un accent toujours fort sur la qualité et les principaux bénéficiaires de cette transition. Nous conservons une répartition équilibrée entre actions (de l’ordre de 40 % dans nos portefeuilles diversifiés), obligations (20 à 30%), des actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) et un peu plus de liquidités (à déployer le moment venu) que d’habitude. Comme évoqué en juin, les marchés de taux redeviennent « investissables » à condition d’agir par séquence. Dans les marchés des actions, une partie importante des ajustements de cours est opérée au travers de la contraction des multiples de valorisation. On ne peut pas en dire autant des attentes bénéficiaires qui doivent encore être revues à la baisse.

Le changement majeur de régime (plus d’inflation, des taux d’intérêt plus élevés, persistance de risques géopolitiques, etc…) crée beaucoup d’incertitudes et partant de là des frictions et de la volatilité.

Rédigé à Tannay, le 2 septembre 2022