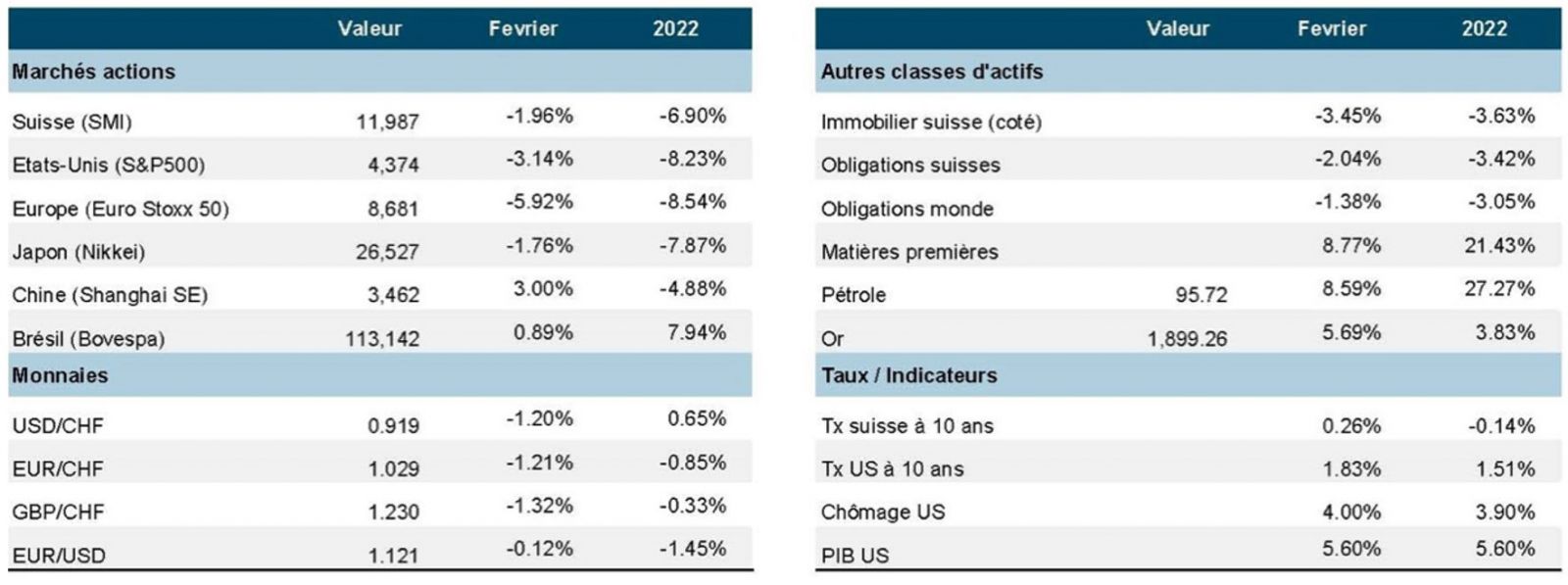

Février 2022: après les banques centrales en janvier, les canonnades russes exacerbent l’anxiété des investisseurs.

Les bruits de botte, puis l’entrée des troupes russes en Ukraine, ont porté un dur coup aux marchés financiers en février. Aucun endroit pour véritablement se cacher, à part les matières premières dont tout le monde craint de manquer… Dans les marchés des actions, ce sont les pays situés à proximité du conflit qui souffrent le plus, la Chine parvenant à tirer son épingle du jeu. Au niveau sectoriel, l’énergie (évidemment) caracole, alors que les valeurs financières et défensives sont moins pénalisées que la moyenne. La tension sur les taux longs ne s’atténue que faiblement en fin de mois (capitaux en recherche de sécurité) et les primes de crédit s’élargissent, ce qui laisse le segment obligataire également en recul notoire sur le mois. Même les taux suisses (refuge traditionnel en temps de crise) se tendent (plus de 40 points de base de hausse depuis janvier) et emportent l’immobilier coté dans leur mouvement (plus de 3% de recul en février). A l’inverse, les prix de toutes les matières premières (énergie, métaux industriels, produits agricoles) s’envolent devant la crainte de blocage des livraisons, conséquence des sanctions et autres embargos à venir. L’or participe également à ce mouvement de recherche d’actifs de sécurité, de même que certaines cryptodevises qui pourraient servir de moyens de paiement alternatifs.

Source: XO Investments

Changement de décor total pour les marchés financiers qui ont bénéficié de la manne monétaire et fiscale (allouée face aux contraintes de la pandémie) et des perspectives de retour à la normalité. Les tensions géopolitiques n’avaient pas disparu de la liste des risques, mais une intervention armée aux portes de l’Europe ne figurait pas parmi les probabilités les plus élevées. Face à l’augmentation substantielle de l’incertitude quant aux conséquences de ce conflit sur les grandes tendances économiques, nous nous bornerons (comme d’habitude) à ne parler que de gestion des risques et de contrôle des expositions dans les portefeuilles. Nous ne nous lançons pas dans des conjectures futiles sur des éléments que personne ne maitrise véritablement.

Les dernières semaines sont indéniablement marquées par l’anxiété d’abord, puis la stupeur créée par l’intervention russe en Ukraine. Au-delà du désastre humanitaire, politique et économique que cela engendre dans l’immédiat, c’est la remise en cause des grands équilibres post-guerre froide qui interroge désormais. Notre propos ici n’est pas d’entrer dans des considérations morales et politiques (même si nous considérons qu’il s’agit d’une véritable opposition autocratie-démocratie et les valeurs qui sous-tendent ces modèles de société), mais bien d’analyser (le plus rationnellement possible) et d’essayer de comprendre les implications (risques, conséquences, réactions) pour l’économie mondiale et les marchés financiers. Le conflit devrait être restreint au territoire de l’Ukraine, mais les forces de l’OTAN sont mobilisées et prêtes à intervenir s’il devait y avoir des débordements à l’Ouest. Les messages sont fermes et les sanctions considérables, même si elles ne semblent pas de nature à infléchir (pour le moment) la ligne du tyran du Kremlin. Les bénéfices de la chute du mur de Berlin (en 1989), créant (soi-disant) un monde plus paisible, permettant une globalisation plus large des échanges, font désormais partie du passé selon nous.

La croissance du premier trimestre aux États-Unis et en Europe s’annonçait plus faible à cause de la vague «Omicron» et du choc inflationniste. Toutefois, le scénario épidémique est attendu en amélioration permettant la réouverture des secteurs touchés par les contraintes dans les services (tourisme, hôtellerie, restauration, spectacles et les loisirs). Désormais, c’est la détérioration accentuée du contexte géopolitique qui pourrait exercer de la retenue, aussi bien auprès des consommateurs que des chefs d’entreprise. En effet, les plus récentes données sur la confiance des consommateurs et les indicateurs avancés (PMI) de l’activité, tant aux États-Unis qu’en Europe, font état d’une certaine modération de la conjoncture. L’estimation immédiate de croissance (Nowcaster de la Fed d’Atlanta) évolue à un niveau plutôt faible (+1,3%). En Europe, après la faiblesse de décembre/janvier, les indicateurs s’améliorent, mais la crise en Ukraine n’est certainement pas de nature à confirmer la reprise. A l’inverse, la conjoncture se reprend assez nettement au Japon (+5,4% au dernier trimestre 2021), bien que les restrictions liées à la Covid restent encore présentes. Enfin en Chine, la reprise se confirme aussi (à mesure que le secteur immobilier se calme en se restructurant) grâce aux dépenses de consommation et à l’activité à l’exportation qui demeurent fermes. Trajectoires diverses et incertaines (Turquie, Brésil) dans de nombreux pays émergents, avec un petit plus pour l’Asie du Sud Est.

L'inflation demeure la principale préoccupation économique du moment, car elle accélère en raison de l'élargissement des segments sous pression. Les derniers chiffres aux États-Unis affichent une hausse de 7,5% des prix à la consommation (sur 12 mois roulants). Si l'on exclut les composantes volatiles (alimentation et énergie), les prix ont tout de même augmenté de 6 %. L'accélération au niveau du poste loyers (le poids le plus important dans le panier des dépenses) ne permettra pas le recul rapide tant souhaité. Entre les données récentes fortes sur l'emploi et l'inflation, il est indéniable que la Fed doit (et va) infléchir le cours (désormais trop généreux) de sa politique monétaire. L'économie américaine n'a depuis la fin de l’été passé plus besoin de soutien! Rappelons toutefois que la restriction monétaire annoncée ne résoudra pas les problèmes de la chaîne d'approvisionnement et/ou la hausse des prix de l’énergie dont la cause est de plus en plus géopolitique. Toutefois la hausse du coût de l'argent incitera les consommateurs à dépenser moins, permettant (normalement) un meilleur équilibre entre offre et demande. La publication du dernier procès-verbal du comité de politique monétaire de la Fed et la déposition de Jay Powell devant le Congrès n’a fait que confirmer ce que les investisseurs ont déjà largement escompté, à savoir une première hausse (plutôt 25 que 50 points de base après les évènements de fin février) le 16 mars prochain, suivie de 5 (à potentiellement 7) hausses des taux d’ici décembre! Il confirme également une approche flexible et attentive, ce qui rassure après la confusion créée par les vues divergentes émises ces derniers temps par de nombreux membres du comité de politique monétaire.

L’inflation figure aussi au sommet des préoccupations de la Banque centrale européenne, au point que Mme Lagarde confirme qu’une hausse de taux n’est désormais plus exclue en 2022 ! Les prévisions de croissance restent bonnes, mais l’impact de la hausse des prix de l’énergie (gaz russe) et les difficultés potentielles d’approvisionnement dans différents produits industriels et agricoles pourraient changer la donne. Autant d’éléments sur lesquels la politique monétaire n’a que peu d’effet. Peu de crainte de dérapage au niveau de l’inflation au Japon, en Chine (+0,9% en 2021, +1,5% attendu en 2022) ou encore en Suisse. Ce contraste va se traduire par de grosses divergences dans l’évolution des taux et des devises.

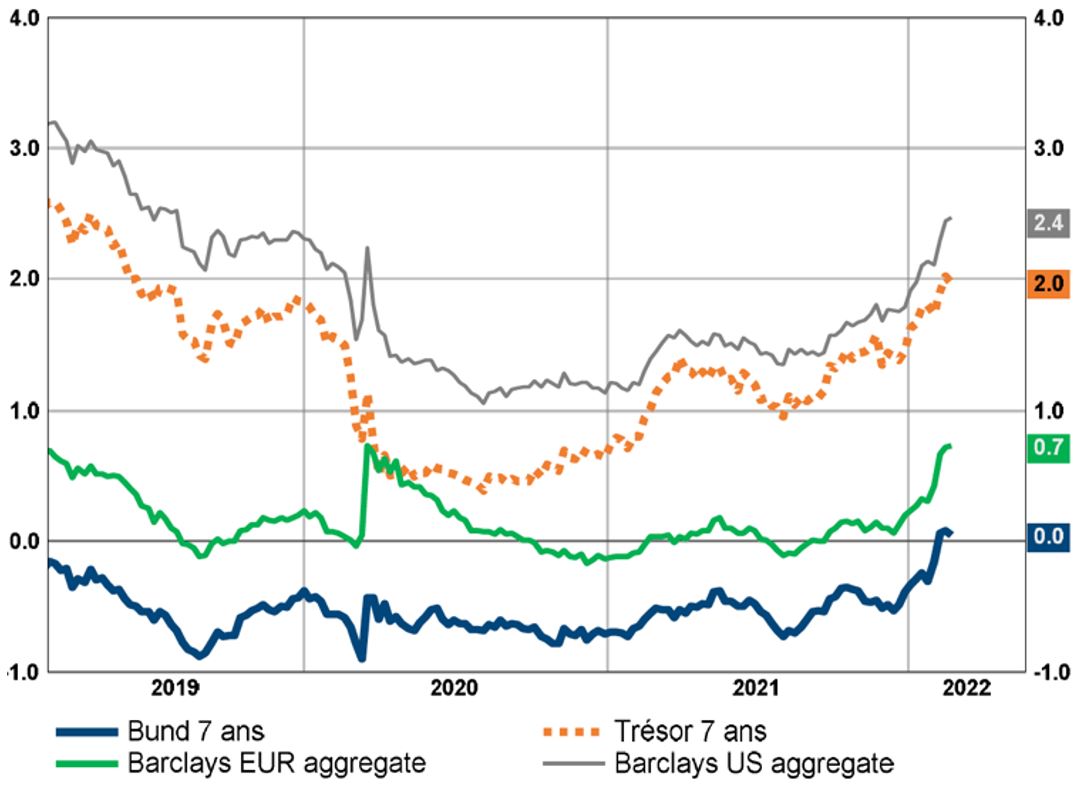

Dans le contexte actuel d’inflation et de plus de restriction monétaire, pas étonnant que les rendements mondiaux soient également en hausse. Il s’agit évidemment d’un développement notable par rapport aux années précédentes: ainsi, les rendements à 10 ans de la zone euro sont revenus en territoire positif pour la première fois depuis 2019, alors que les rendements longs japonais n'ont jamais été aussi élevés depuis 2016 (proches du plafond de 0,25%). Par voie de conséquence, l'ère des taux négatifs touche à sa fin, permettant à la valeur de marché de la dette à rendement négatif dans le monde de se réduire considérablement. A court terme toutefois, face aux incertitudes liées à la situation en Ukraine, les taux souverains pourraient baisser quelque peu en retrouvant (temporairement?) leur vertu de refuge.

La saison des résultats pour le dernier trimestre de 2021 touche à sa fin. Aux États-Unis, une grande majorité d’entreprises (près de 80%) a dépassé les attentes, et souvent de manière assez sensible. L'indice fait état d'une croissance des bénéfices de 30% pour le quatrième trimestre et d'une progression de plus de 45% sur l’année. Toutefois, les investisseurs ont eu plutôt tendance à moins bien récompenser les bénéfices positifs et à punir plus fortement les bénéfices négatifs. Cela tient au fait que le ratio d’orientation (guidance) est le pire des dix dernières années! Même constat en Europe. A l’inverse, au Japon et en Chine, après une année «molle» en 2021, les perspectives 2022 sont plus engageantes et pourraient attirer à nouveau les investisseurs. Nous constatons donc que 2020 et 2021 sont à classer au registre des années complètement anormales et que 2022 annonce le retour à la normalité. Mais la donne pourrait changer en raison du conflit dans la partie orientale de l’Europe. Comme nous l’avons évoqué à plusieurs reprises dans cette chronique, les conflits armés n’influencent généralement que faiblement les marchés financiers, sauf quand les conséquences économiques sont majeures et planétaires. C’est ce que nous allons tenter d’évaluer.

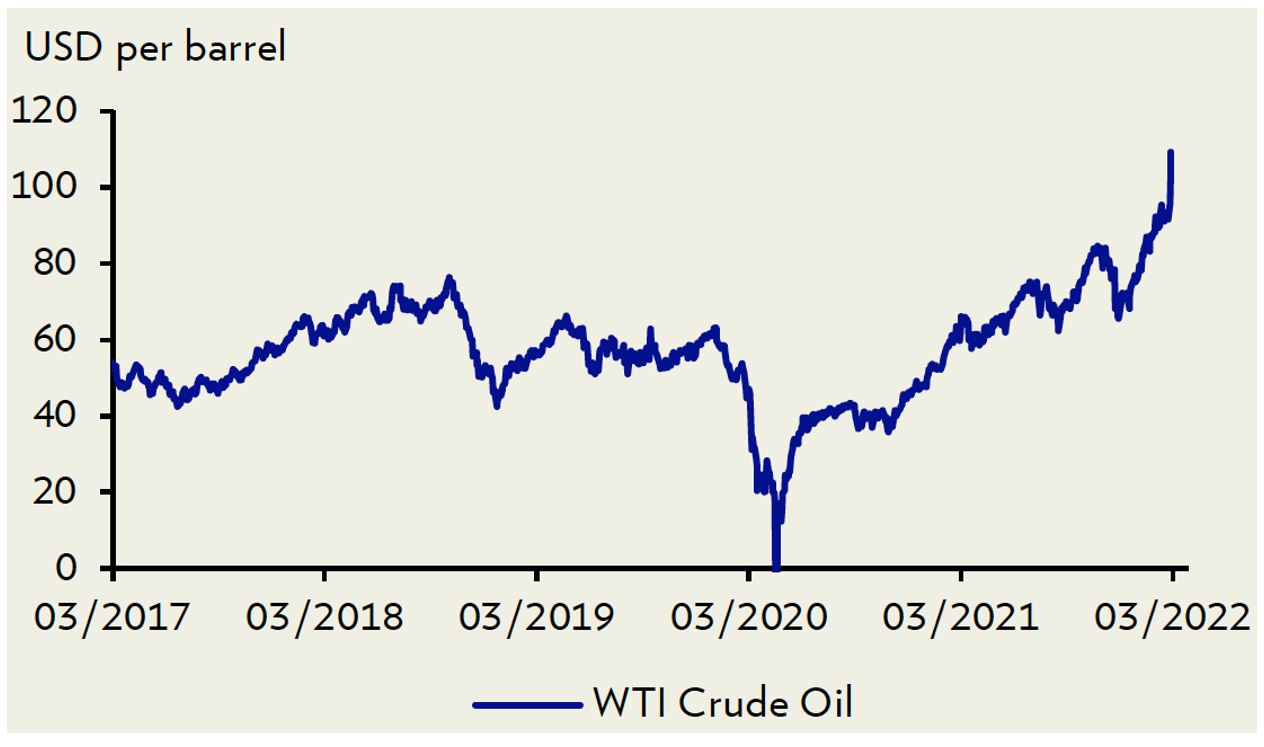

Comme attendu, c’est au niveau du prix du baril que l’invasion de l’Ukraine s’est immédiatement répercutée, celui-ci dépassant rapidement la barre des 100 dollars (pour le baril américain WTI et pour celui de la mer du Nord). Ce scénario de crise inattendu pourrait perturber l'approvisionnement en provenance de Russie et faire grimper les prix au-delà de 120 dollars selon de nombreux experts. Un choc de cette ampleur constituerait évidemment un frein à court terme pour la croissance européenne, voire mondiale. Seule une augmentation rapide des quotas de l’Opep ou la réintroduction de l’Iran dans le jeu mondial pourraient atténuer ces tensions.

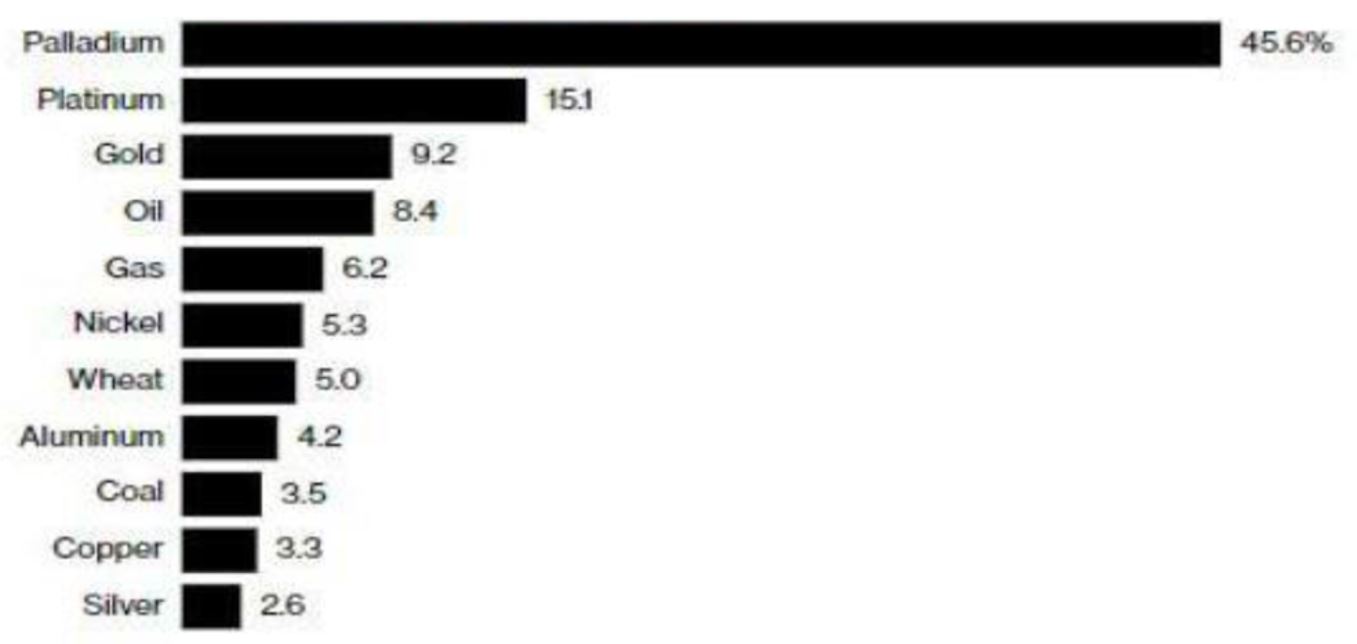

La Russie figure également au premier rang des exportateurs mondiaux de gaz naturel et de blé, (avec l’Ukraine) et joue un rôle très important dans les marchés du platine, du palladium, du cuivre, de l’aluminium et des engrais. L'Europe est la région la plus vulnérable puisque la Russie fournit près de 40% des besoins de gaz naturel de l'Europe (plus de 50% pour l’Allemagne). Si la Russie interrompait complètement ses livraisons (dans un scénario de mesures de rétorsion sévères de Poutine aux sanctions occidentales), nous entendons que l’Europe serait néanmoins en mesure de gérer le restant de la période hivernale grâce à ses stocks et à des importations alternatives. Les prix seraient toutefois maintenus aux niveaux actuels, présentant évidemment un frein conjoncturel pour les économies du monde développé. Les estimations de nombreux économistes indiquent que si les prix du pétrole augmentaient de vingt dollars (à env. 120 $/b), la croissance du G7 serait réduite de 0,4% (sans conduire à une récession), alors que l’inflation enregistrerait un surcroit de l’ordre de 0,5%.

Les implications du conflit seront évidemment surveillées de près par les banques centrales. Elles porteront notamment leur attention sur la confiance des consommateurs, le moral des chefs d’entreprises, de même que sur les prix des matières premières dites essentielles.

(part des exportations russes en relation avec la production globale en %)

Il semble peu probable que la Russie entre en récession dans l’immédiat sous l’impact des sanctions économiques annoncées à ce jour. Toutefois, l’ampleur et la dureté (un tour de vis chaque jour qui passe…) pourraient plus rapidement changer la donne. Rappelons également que l'économie russe ne représente que 1,8% du PIB mondial (onzième au classement, soit deux fois la taille de l’économie suisse avec une population 17 fois supérieure!), mais 10% du marché mondial du pétrole et 17% de celui du gaz. Le gouvernement actuel a préparé son économie à ce type de choc en renforçant ses réserves financières (supérieures à 600 milliards de dollars) et en renforçant ses compétences dans les industries de l’énergie et du matériel militaire. Il s’agit néanmoins d’une économie vieillissante et sans croissance, pénalisée par les sanctions (passées), la faiblesse de la productivité et des tendances démographiques négatives. L’embargo qui se prépare sur les produits russes et le gel des avoirs russes (y compris ceux de la banque centrale) pourraient isoler plus profondément le pays. La devise est en chute libre et le marché boursier reste fermé. Les blocages financiers se traduisent par la dégradation de la dette extérieure au statut de «junk» et le fournisseur MSCI sort la Russie de ses indices. Les marchés financiers sont réduits au rôle de parias de la finance mondiale.

Le rideau de fer retombe (mais cette fois, c’est l’Occident qui le ferme) et ses conséquences sont encore très difficiles à évaluer. Dans ce contexte, le rôle de la Chine sera évidemment déterminant. Considérée comme assez proche du régime russe (notamment dans sa résistance vis-à-vis de la «domination et arrogance» occidentale organisée par les États-Unis, la Chine pourrait faire corps dans ce conflit et saisir l’opportunité (du mépris affiché par les russes pour les frontières nationales) pour avancer plus nettement sur Taiwan. Difficile (comme toujours) de savoir réellement ce qu’on pense de la situation à Pékin, mais il semblerait plutôt qu’une association trop proche avec la Russie serait contre-productive pour des Chinois plutôt opportunistes et désireux de continuer à commercer.

Les investisseurs se sont rués vers les valeurs refuges comme l'or qui a frôlé les 2’000 dollars l'once et dans une moindre mesure les obligations d'État. Le franc suisse et le renminbi figurent également parmi les havres de sécurité. Depuis le début de l’année, l’or fait preuve de résilience face à la hausse des taux réels américains à 10 ans. Il pourrait s’agir d’une réaction au ralentissement attendu à la suite des hausses de taux, ainsi que l’incertitude créée par le conflit. Si l'inflation ne parvenait pas à ralentir au cours du second semestre 2022 et que la Fed se voyait contrainte de procéder à des hausses plus importantes que prévu, l'or pourrait rester solide. A l’inverse, les cryptos actifs (qui subissent une volatilité élevée sans avoir de direction claire depuis janvier 2021) ne sont pas parvenus, dans un premier temps, à bénéficier des tensions politiques actuelles. Dans un second temps, il apparait que de nombreux Russes tentent de les utiliser comme moyens de paiement alternatifs dans le contexte de la marginalisation et chute du rouble. Cette situation pourrait conduire à plus de restrictions et réglementations sur le plan mondial dans le secteur des crypto actifs.

Au risque de nous répéter, nous rappelons que la gestion de portefeuille ne relève pas de la prédiction, mais bien de la capacité à appliquer des processus de manière équilibrée et disciplinée. Ainsi, sur la durée, une approche structurée et éprouvée vaut bien mieux que faire des projections. Les évènements nous incitent en permanence à revisiter notre feuille de route pour les trimestres à venir. Notre allocation stratégique est organisée pour le temps long, mais les changements significatifs de configuration économique et financière nous amènent à changer nos préférences. Ainsi, le positionnement dans le cycle conjoncturel (croissance, inflation), le prix des actifs (absolu et relatif) et la modification des principaux paramètres (taux, bénéfices notamment) constituent nos indicateurs de base.

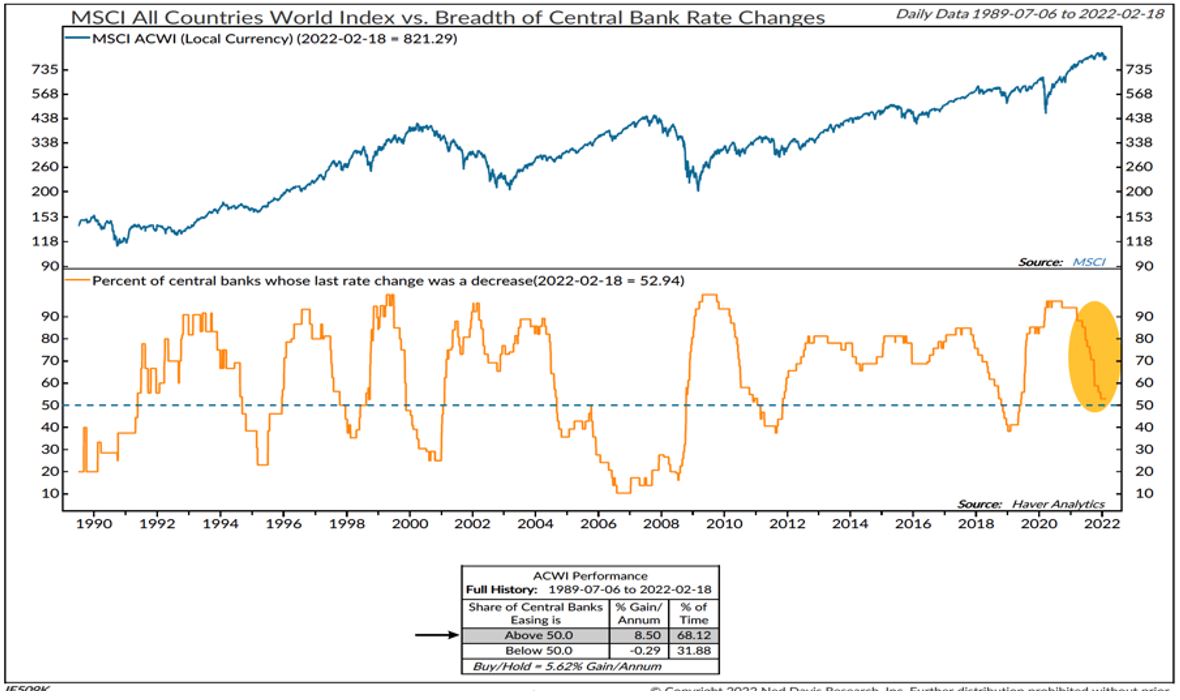

Depuis quelques mois, c’est l’inflation qui dicte la direction de la politique monétaire. Le «pivot» de la Fed en janvier a surpris les investisseurs en modifiant la configuration des marchés de taux. La Banque centrale européenne a également modifié son langage en n’excluant plus de bouger les taux cette année encore. Toutefois, le conflit en Ukraine exerce une influence directe et néfaste sur les prix, sans que les banquiers centraux ne puisse avoir beaucoup d’impact. Le défi est donc de calmer la croissance (surtout aux États-Unis où le plein emploi est désormais atteint) et contenir l’inflation sans casser la tendance de reprise conjoncturelle. L’aplatissement de la courbe des taux indique que les attentes de croissance et/ou de tensions encore vives sur les prix se tassent. Le marché fait déjà une bonne partie du travail de la banque centrale, car les taux courts (à 2 ans) se sont très rapidement ajustés à la hausse. Ils reflètent assez bien et en continu les attentes des investisseurs. Enfin, il est tout aussi important d’observer les attentes à moyen terme du niveau d’inflation, élément que les banquiers centraux tentent de maitriser (ancrage), tant dans leurs propos que dans leurs actions. En tout état de cause, c’est la poursuite de la détérioration du couple croissance/inflation qui est la plus préoccupante, car elle nous rapproche du scénario de stagflation, à savoir la cohabitation d’une croissance médiocre ou inexistante et d’une inflation élevée. Dans ce contexte, les actifs réels tirent mieux les marrons du feu, mais globalement les marchés financiers sont plutôt en difficulté. Cela dépend évidemment de la durée de cette configuration.

1. La croissance mondiale a été très forte en 2021, mais subit des révisions importantes à la baisse en raison de la hausse de l’inflation (surtout du prix des matières premières) et des incertitudes liées au conflit en Ukraine. Les programmes fiscaux et monétaires continuent à se tasser. Comme évoqué plus haut, le mix croissance/inflation continue à se détériorer massivement.

2. La normalisation des politiques monétaires reste à l’ordre du jour, la dynamique des grandes économies occidentales restant (pour le moment) bonne. Les courbes de taux se sont déjà passablement ajustées: hausse des taux courts pour refléter les attentes en matière de changements au niveau des taux directeurs, hausse moins forte des taux longs, aplatissement des courbes. Notre scenario central (inchangé) de taux longs table sur une fourchette de 1,75 à 2,25% pour le 10 ans US (en lien avec la «terminal value» que laissent entrevoir les nouvelles attentes pour les taux directeurs) et 0,25-0,35% pour le Bund au cours des 6 à 9 prochains mois. Le stock de dettes qui se traite avec des rendements négatifs s’est fortement réduit et on peut donc s’attendre à des modifications plus stratégiques d’allocation en faveur des marchés de taux. Pour cela, il faut toutefois que les attentes en matière d’inflation se tassent. Pour l’heure, nous continuons à privilégier des durations plus courtes pour la dette souveraine (fortement sous-représentée dans nos portefeuilles) et conservons notre préférence pour les obligations d’entreprises (y compris à haut rendement) en augmentant la sélectivité. Enfin, nous préconisons une exposition raisonnable aux obligations en dollar des débiteurs de pays émergents (plutôt en Asie) et aux obligations de qualité en devise chinoise (qui continuent à évoluer à contre-courant du reste…).

3. L’intérêt pour les actifs risqués semble s’atténuer, bien que les flux en direction des produits indiciels en actions soient restés solides jusqu’à récemment. La persistance de l’inflation, puis le changement d’orientation de la politique monétaire américaine, et ensuite les perspectives moins dynamiques des prévisions de bénéfices pour 2022 et 2023 ont considérablement modifié la configuration des marchés des actions. L’invasion russe – avec son lot d’incertitude et d’anxiété – n'a pas amélioré la situation. Il se pourrait donc que TINA prenne quelques vacances et la réduction de la négativité des taux réels se traduise par un nouvel équilibre dans les flux financiers. Par ailleurs, l’ombre que la stagflation fait planer incite les investisseurs à revoir la composition, tant dans son allocation stratégique que dans sa granularité sectorielle, des portefeuilles. Comme évoqué dans nos précédentes chroniques, le resserrement monétaire et l’assèchement des programmes fiscaux se traduisent par la réduction des multiples de valorisation. Ce processus - déjà bien engagé – se traduit par des baisses de cours significatives dans tout le segment des valeurs de croissance, et pas seulement pour les valeurs technologiques. A ce stade, une partie importante de la correction nous semble opérée, mais il est encore un peu tôt pour augmenter l’exposition aussi longtemps que le scénario économique immédiat reste incertain. Nous continuons à préconiser une exposition dite « blend » tant au niveau des régions, que des secteurs et des facteurs. Toutefois, à la lueur des évènements récents, nous nous devons de reconsidérer le bienfondé d’une exposition plus importantes aux matières premières, plutôt au travers des producteurs/fournisseurs de ces dernières que dans les indices de matières premières. De plus, l’annonce par de nombreux pays des augmentations massives des dépenses affectées à la défense se répercutera sur les principaux protagonistes du secteur. Un vrai casse-tête pour les portefeuilles poursuivants des critères stricts de durabilité. Même commentaire concernant les nouvelles considérations (dites pragmatiques) en matière de production/approvisionnement en énergie, puisque la Commission européenne a catégorisé le gaz et le nucléaire (sous certaines conditions) comme «verts». Dans ce contexte de normalisation, de reflux de la «marée monétaire» et de transformation de la géopolitique mondiale, la qualité, la solidité et la visibilité vont primer.

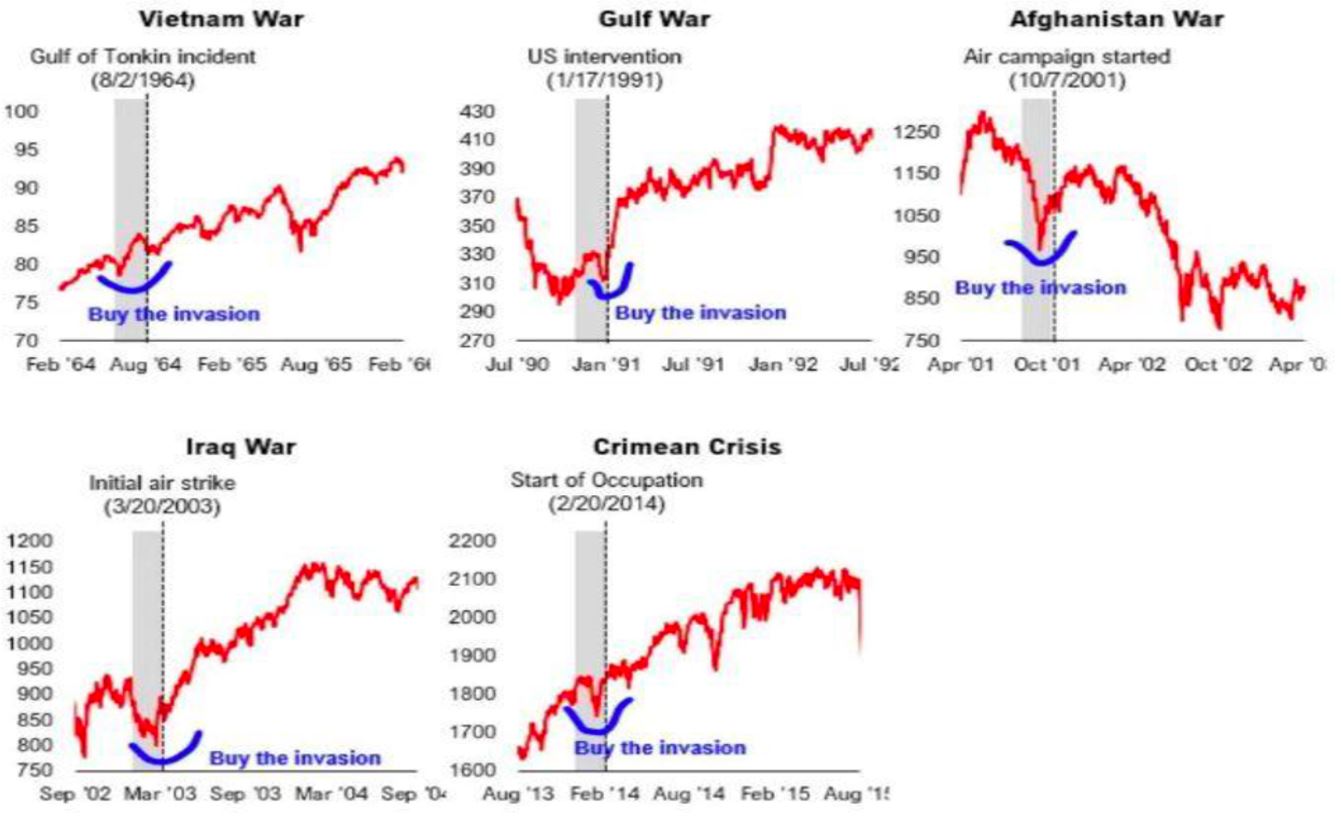

4. La détérioration des conditions financières et du mix croissance/inflation nous ont amené à l’automne à réduire à la position de neutralité notre exposition aux actions (dans tout profil de portefeuille). Nous ne nous attendions ni à la persistance d’un niveau si élevé d’inflation (en Europe et aux Etats-Unis), ni à l’invasion de l’Ukraine! Aujourd’hui, nous ne sommes toujours pas tentés «d’acheter le trou» (selon l’adage d’acheter au son du canon…), préférant y voir plus clair tant sur les politiques de banques centrales (hausse des taux de la Fed prévue le 16 mars prochain) que de l’évolution du conflit. Si une désescalade prochaine apparait comme une hypothèse raisonnable (mais qu’est-ce qui est raisonnable au Kremlin?), un enlisement est tout à fait probable… Si le premier scénario serait favorable aux marchés financiers, le second pèserait certainement sur la croissance et freinerait tout appétit pour le risque. Nous ne réduisons pas non plus nos positions, convaincus du potentiel à moyen terme des sociétés/caractéristiques/thèmes dans lesquels nous sommes investis. Toutefois, les préférences régionales en lien avec la crise ne sont plus en faveur de l’Europe, mais plutôt vers l’Asie et les États-Unis moins touchés par les sanctions et les problèmes (potentiels ou réels) d’approvisionnement. Mis à part les secteurs liés aux matières premières et à la défense cités plus hauts, les segments plus défensifs (comme la santé ou la consommation durable) semblent particulièrement attrayants aux niveaux actuels. Les actions chinoises semblent confirmer leur plancher, à mesure que la politique monétaire domestique se montre plus accommodante. Certaines de nos thématiques préférées (robotique, cybersécurité, biotech, «futur durable») ont souffert ces deux derniers trimestres, mais retrouvent toute leur légitimité dans le contexte actuel. Dans l’immédiat, les dommages d’ordre technique sur de nombreux marchés/titres sont considérables, se traduisant bien souvent par des tendances à la baisse/correction confirmées. Il faudra du temps pour cicatriser ces situations.

5. Au sein des actifs de diversification, les métaux précieux confirment leur place comme «ligne de défense». Dans le contexte d’inflation plus marquée, l’immobilier coté reste recherché, tant en Suisse qu’à l’étranger. Les REIT (Real Estate Investment Trusts) sont généralement bien positionnés pour ajuster leurs loyers sur l’inflation, ce qui constitue une certaine protection. Nous observons également que ce segment se montre généralement très résilient en période de hausse de taux.

6. La fermeté du dollar se maintient depuis le début d’année, le différentiel de taux restant relativement attrayant. Le franc (mais également le renminbi et le yen) reste recherché comme diversification et solide rempart en cas de crise.

Le démarrage de l’année 2022 est marqué par plusieurs chocs qui vont du revirement de la politique monétaire au basculement géopolitique majeur qui se passe à l’Est (peut-être jusqu’en Chine). Les marchés continuent à fonctionner normalement, mais subissent les effets des modifications de flux, des sanctions et partant de plus de volatilité. Nous n’avons pas de boule de cristal, ni d’espions au Kremlin. Par conséquent, nous restons raisonnablement exposés aux actifs risqués, (accent toujours fort sur la qualité) tout en évitant de prendre des positions marquées. Durations modestes et gestion prudente du risque de crédit dans les obligations, confiance aux actifs de diversification à profils asymétriques (obligations convertibles, immobilier coté), maintien de la position en or et enfin exposition importante à la devise domestique. La bonne répartition entre actions (de l’ordre de 40% dans nos portefeuilles diversifiés), obligations (20 à 30%), des actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) et un peu de liquidités (à déployer le moment venu) nous semble tout indiquée pour passer à travers la phase d’ajustement («reset» monétaire, crise géopolitique) actuelle. Pour l’heure, la pandémie et les banques centrales passent au second plan, bien qu’elles continuent à figurer en haut de la liste des indicateurs que nous observons. Nous devons cependant bien évaluer les modifications fondamentales qui touchent les équilibres économiques, sociaux et politiques dans le monde. Que reste-t-il des bénéfices de la fin de la guerre froide? Un nouveau modèle se prépare dont nous ne connaissons pas les contours. Les investisseurs ont déjà révisé leurs attentes de performance dans le court terme. Ils peuvent rester confiants certes, mais prudents.

Rédigé à Boston/Miami, le 4 mars 2022