La correction majeure dans les marchés obligataires présente à nouveau des opportunités tangibles.

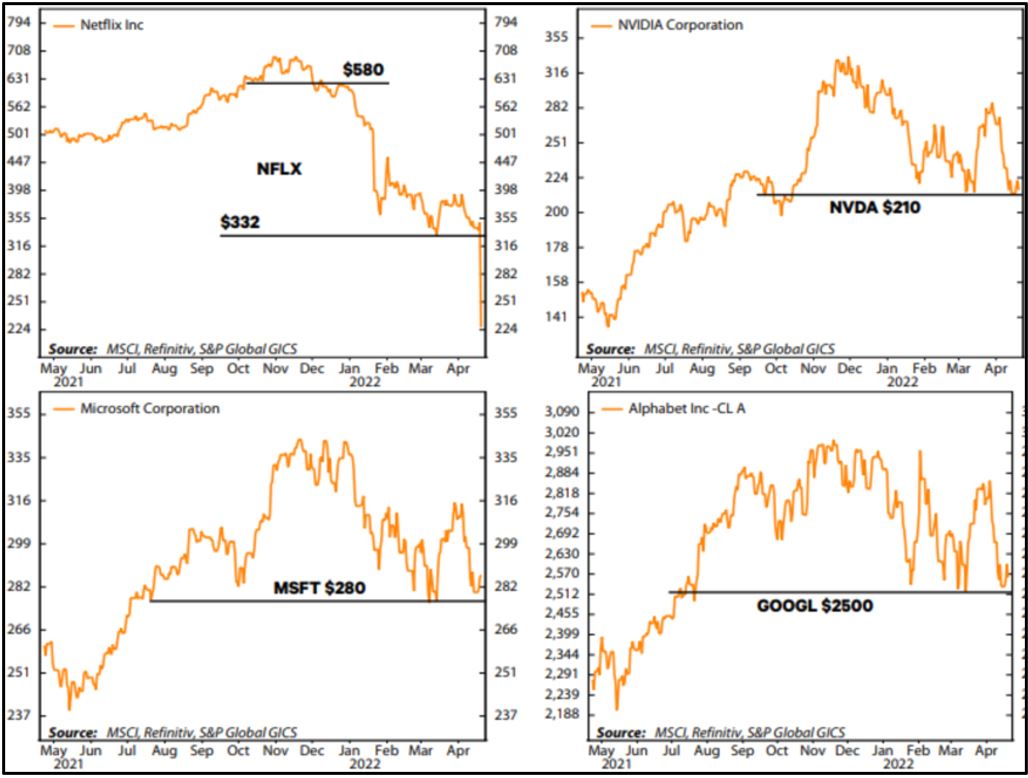

«Whatever it takes!» (mais à l’envers cette fois) pour mettre à bas l’inflation! Voilà ce qui ressort des rencontres du Fonds monétaire international et de la Banque mondiale en fin de mois à Washington au travers des discours des principaux banquiers centraux, Jay Powell en tête. Et les marchés financiers n’ont pas du tout aimé. Le mois d’avril restera dans l’histoire comme un des plus mauvais mois pour les marchés de taux avec des reculs de 3 à 4% sur les prix, notamment pour les durations les plus longues. Les segments de crédit à haut rendement résistent mieux grâce à leurs spreads. Dans les actions, après avoir tenté de poursuivre leur rebond de mars, la plupart des marchés s’affaiblissent en fin de mois, pénalisés par la hausse des taux et l’incapacité des résultats (publications du premier trimestre) à surprendre positivement. Enfin, la Chine inquiète à nouveau en raison de ses confinements à répétition et de leur impact sur la croissance. Dans ce contexte, l’Europe (et la Suisse en particulier) fait mieux que l’Asie et les Etats-Unis. Sur le plan sectoriel, c’est la consommation de base, l’immobilier, les services publics qui rejoignent l’énergie dans le peloton de tête, alors que la technologie et les financières se traînent en queue. Quelques évènements notables sont à relever, les corrections massives (plus de 50% en quelques mois) au sein des sociétés de croissance devenues iconiques comme Netflix, PayPal, Zoom et consorts (après des plus hauts atteints mi-2021), mais également parmi les leaders bien établis comme Microsoft ou encore Google où les reculs de cours sont toutefois moins marqués (de l’ordre de 20%). Egalement en avril, nous relevons l’offre de rachat de Twitter par Elon Musk pour 44 milliards de dollars! On ne compte plus quand on aime… ou quand on veut s’en servir comme outil de travail.

Source: Ned Davis Research

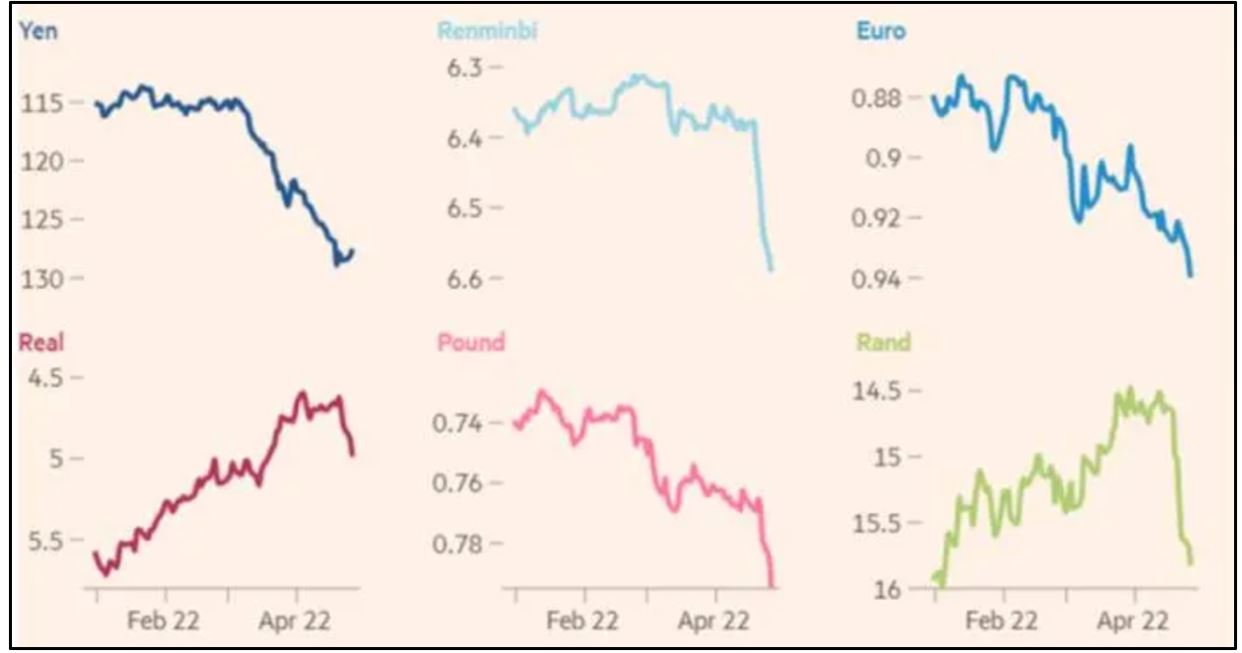

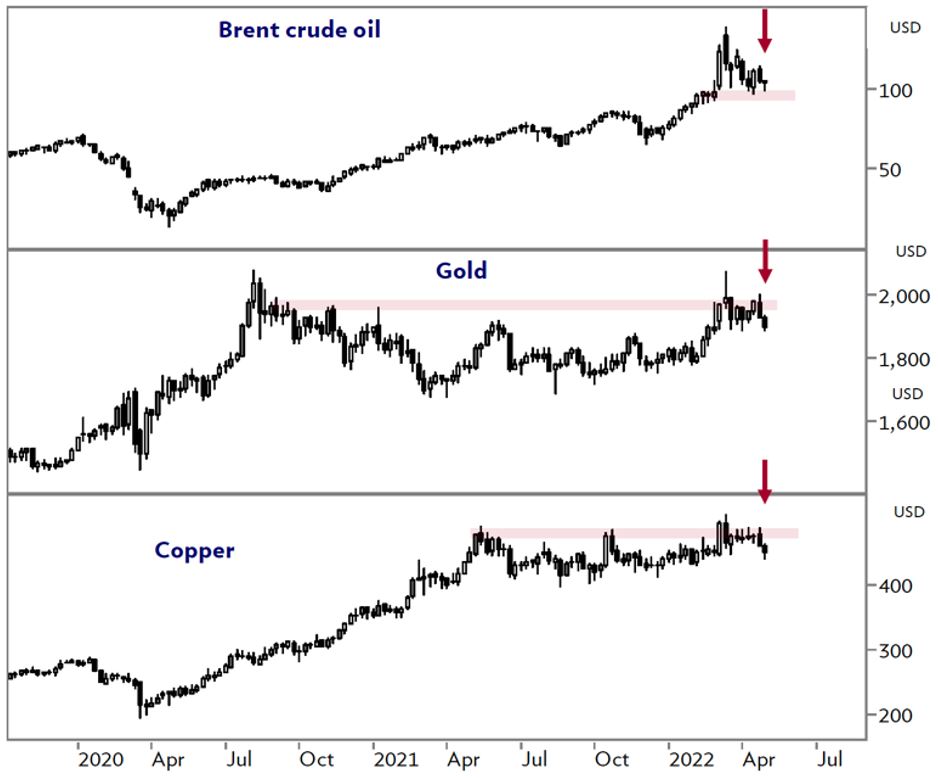

Ordre plus dispersé dans l’évolution des matières premières au sein desquelles les prix du pétrole se tassent après un plus haut en milieu de mois, ainsi que ceux de la plupart des métaux industriels. De son côté, l’or tient son rang. Enfin sur le plan monétaire, le dollar continue à caracoler, fort désormais de son différentiel de taux favorable et d’un certain statut de «safe haven» dans le contexte géopolitique troublé. La faiblesse marquée du yen et du renminbi surprend.

Sources: Financial Times/Unhedged/Bloomberg

Le cauchemar des allocateurs d’actifs continue, la recette traditionnelle 60-40 est à la peine quand les actions faiblissent dans le sillage de la hausse des taux. Les indices de la prévoyance reculent également (malgré une certaine dose de diversification immobilière) d’environ 7% depuis début janvier!

Après deux mois de guerre en Ukraine, rien ne semble avancer sur le plan d’une solution diplomatique. La fissure dans les relations internationales entre les grands blocs se creuse et les difficultés dans les canaux d’approvisionnement sont à nouveau bien présentes. L’inflation élevée n’est plus considérée comme un phénomène temporaire et perturbe le moral des consommateurs et des chefs d’entreprise. Ainsi, les dernières prévisions du Fonds monétaire international font état de révisions significatives à la baisse: après une croissance mondiale de 6,1% en 2021, 2022 est attendu en progression de 3,6% (-0,8% par rapport à la dernière prévision de janvier) et de 3,6% également en 2023 (-0,2% par rapport aux prévisions de janvier). L’inflation de son côté va en effet rester élevée à plus de 5,5% dans les pays développés, et près de 9% dans les pays émergents! L’activité demeure erratique aux Etats-Unis et les premiers signes de ralentissement sont perceptibles. L’indice avancé PMI des services recule, alors que l’indice manufacturier reste solide. L’inflation demeure préoccupante à +8,5% (année sur année, core +6,5%). La publication d’un chiffre préliminaire négatif au premier trimestre pour le PIB américain masque une réalité moins pessimiste, la bonne tenue de la consommation des ménages et de l’investissement ne parvenant pas à compenser la réduction des inventaires et la faiblesse de l’activité d’exportation. En Europe, l’image est très différente sur le plan de l’inflation. Si la progression de l’indice sur 12 mois est également très forte à +7,5%, ce chiffre est moins alarmant (+3,5%) lorsqu’il est corrigé des variations des prix de l’énergie. Toutefois, les prix à la production explosent de plus de 30% sur 12 mois, l’énergie s’inscrivant en hausse de près de 90% pendant cette période. C’est la triste expression de la confiance aveugle faite par certains Européens à des sources non fiables pour leurs besoins énergétiques. Plus généralement, l’Union européenne bénéficie de la fin des restrictions liées à la pandémie (l’indicateur avancé des services est en hausse en avril), mais souffre de nouvelles difficultés dans ses approvisionnements en produits essentiels qui pénalisent l’activité manufacturière.

Source: CIO Julius Baer

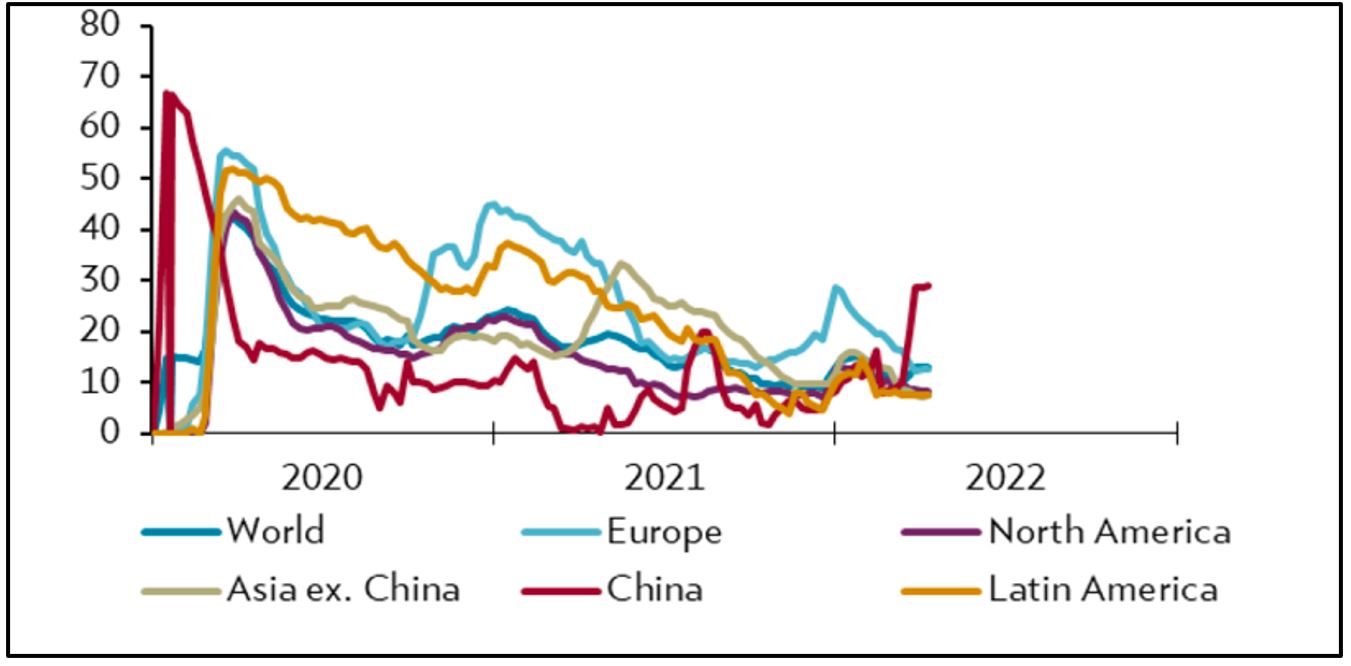

En Chine, une douzaine de villes et non des moindres sont en confinement partiel ou total, conséquence de la stratégie zéro-Covid du gouvernement, créant toutes sortes de problèmes: accès aux produits de base et aux soins, arrêt de nombreuses activités de services, chômage forcé. La faillite évidente du vaccin chinois incite Pékin à accélérer le développement local d’ARN messager. La reprise économique naissante du début d’année fait désormais place à un coup de frein brutal, dont les répercussions se font ressentir en dehors des frontières. Les indicateurs avancés (Caixin service PMI à 42 en avril, l’indicateur manufacturier en dessous de 50) donnent une idée des dégâts. Difficile d’entrevoir une reprise marquée avant l’allègement des mesures de confinement. Xi Jinping joue gros en ce moment (ambiguïté des messages officiels à propos du conflit en Ukraine, faillite de la politique sanitaire et ses conséquences sur le moral des citoyens, et enfin difficulté à relancer la machine économique), alors que l’échéance du renouvellement de son mandat (novembre) approche. Faiblesse également, mais beaucoup moins marquée au Japon qui se remet lentement de son épisode Covid.

Sources: CIO Julius Baer/Goldman Sachs Global Effective Lockdown Index

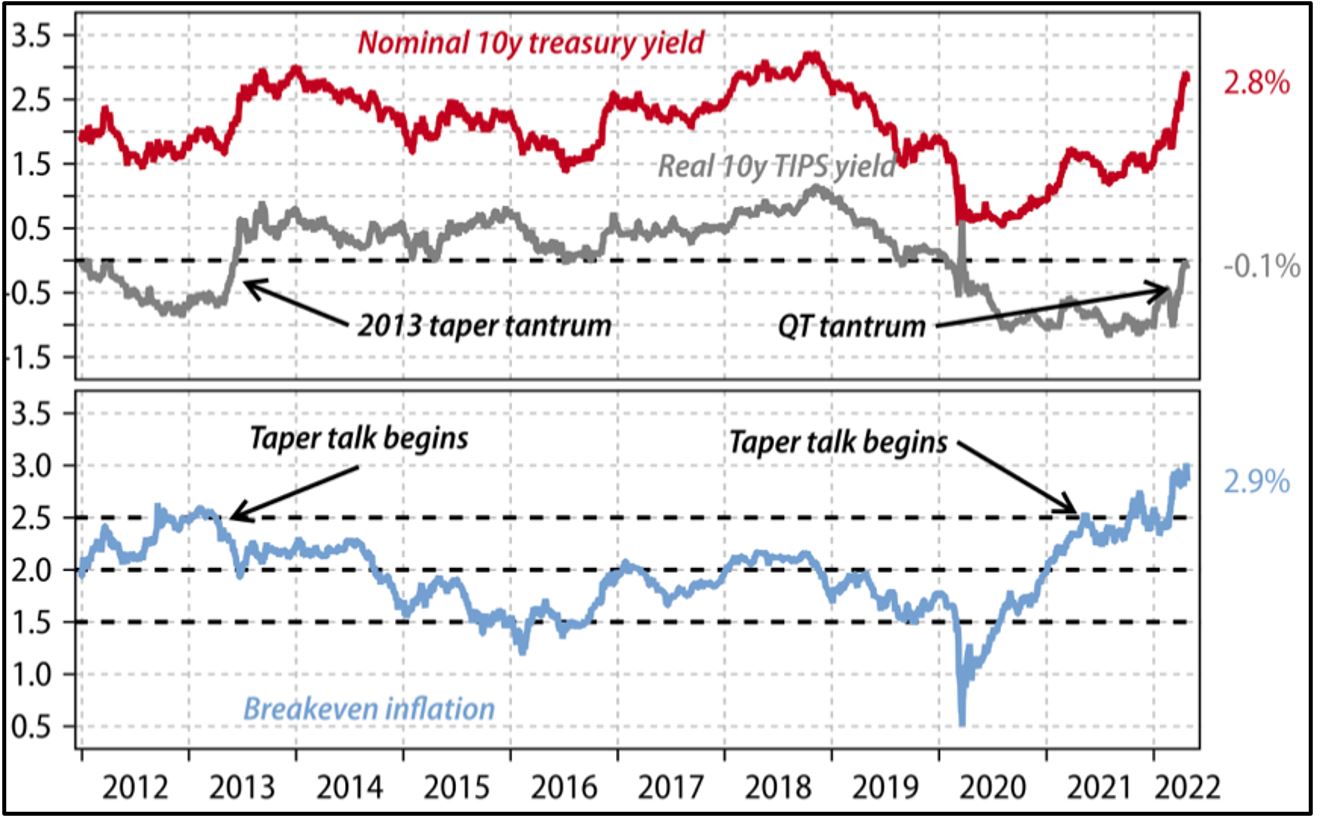

La hausse générale des taux reflète la progression de l'inflation (beaucoup moins transitoire qu’initialement prévu), l'augmentation des prix à la consommation en glissement annuel ayant atteint son plus haut niveau depuis 40 ans aux Etats-Unis. Si cette évolution n'est pas totalement surprenante compte tenu des effets d’engorgement occasionnés par la sortie de la pandémie, les pressions inflationnistes ont reçu un coup de pouce imprévu sur les prix des produits de base découlant de la guerre en Ukraine (et les complications en matière d’approvisionnement). Par voie de conséquence, les taux d'intérêt ont fortement augmenté, les rendements du Trésor à 10 ans ont progressé de 1,4% et les rendements à deux ans de 1,9% depuis le début de l’année. L’impact le plus marqué se lit dans la hausse spectaculaire du taux à deux ans, qui intègre déjà les prévisions de resserrement de la politique monétaire pour l’ensemble de l’année. Les récents commentaires des membres du comité de politique monétaire indiquent qu'ils sont déterminés à frapper fort pour éviter un dérapage des attentes d’inflation à moyen et long terme. A près de 3%, le niveau est le plus élevé des 10 dernières années…

Source: Gavekal Research/Macrobond

Sans être aussi bavarde et péremptoire que la Fed, la Banque centrale européenne a également indiqué être préoccupée par la hausse de l’inflation et se prépare à réduire ses opérations de marché (qui pourraient s’arrêter en automne). La première hausse de taux pourrait suivre. En Suisse, on reste encore en retrait, l’impact de la hausse des prix étant largement contenu (grâce entre autres à la fermeté de la devise). Au Japon, pas d’urgence non plus, mais la faiblesse marquée du yen pourrait inciter la Banque du Japon à agir plus vite. Pour l’heure, l’inflation annuelle reste modérée à 1,3%.

Si les perspectives de tassement conjoncturel se précisent, l’observation des résultats des entreprises permet d’évaluer comment les entreprises abordent cette phase plus délicate (difficultés d’approvisionnement, hausse des prix des matières premières, demande en recul dans de nombreux segments). Seule une part modeste (un peu plus de 20%) des sociétés a publié à ce jour aux Etats-Unis. Parmi celles-ci, plus de 80% ont déclaré des bénéfices par action supérieurs aux attentes, mais l’ampleur de ces bonnes annonces reste plus faible que la moyenne historique récente. Par voie de conséquence, sans véritable surprise ces données ne permettent pas aux cours de progresser, c’est plutôt le contraire qui est observé. Les déceptions se retrouvent dans les secteurs des services de communication, de la consommation discrétionnaire, des financières et … de la technologie, alors que l’énergie, les matériaux et plus sélectivement les sociétés industrielles enregistrent des progressions notables. En moyenne, les bénéfices ne sont attendus en progression que d’environ 6% au premier trimestre par rapport à la même période de 2021. En Europe, des hausses plus sensibles sont attendues (+25%) conduites par les mêmes secteurs qu’aux Etats-Unis. Plus globalement, on peut dire que l’ancienne économie tire les marrons du feu alors que la nouvelle économie marque le pas, ou exprimé différemment le «stay at home» laisse la place à la réouverture. La guerre et la hausse des prix des produits de base commencent clairement à freiner les ardeurs de tout le monde.

Comme évoqué lors de notre dernière chronique, l’attaque russe en Ukraine marque un tournant majeur dans les équilibres politiques et économiques mondiaux. Les fameux «dividendes de la paix» qui ont permis une redistribution complète des tâches en cherchant l’optimisation des coûts et des rendements (souvent au détriment de la sécurité environnementale, sociale et politique) font désormais partie du passé. Les considérations géopolitiques prennent le dessus. La relocalisation d’activités proches des lieux de consommation et/ou auprès de partenaires fiables va s’accélérer. Le recours à des sources d’énergie propres et disponibles en tout temps (à un coût prévisible) sera privilégié. Cette transition va augmenter le coût de la vie, ce qui engendrera de nouvelles approches fiscales et sociales. On ne doit pas devoir choisir entre la fin du mois et la fin du monde (pour reprendre les propos de Nicolas Hulot en 2018). La relocalisation de certaines activités stimulera l’investissement en infrastructure et en innovation. Dans ce contexte nouveau, nous ne pouvons pas imaginer une remontée débridée et incontrôlée des taux. Le jeu d’équilibre instable pour les banques centrales va se poursuivre.

Notre allocation stratégique est organisée pour le temps long. Toutefois, la configuration économique et financière qui se dessine depuis quelques trimestres amène à revoir (tout au moins en partie) nos hypothèses de base. Ainsi, le positionnement dans le cycle conjoncturel (croissance, inflation), l’évolution des politiques monétaires et fiscales et leurs influences sur les principaux paramètres soutenant le prix des actifs (taux, bénéfices notamment) constituent nos indicateurs privilégiés. En l’occurrence, le temps court est lourdement affecté aujourd’hui par des facteurs non maîtrisables comme la guerre (pour l’Europe principalement), la pandémie (pour la Chine) et les conséquences sur la disponibilité et/ou le prix de nombreux approvisionnements essentiels. Dans ce contexte, notre grille de lecture des risques s’est progressivement modifiée vers une approche plus prudente. Comme évoqué précédemment dans cette chronique, c’est clairement la dynamique de l’inflation (partout dans le monde) qui dicte la direction de la politique monétaire, et par voie de conséquence le niveau des taux d’intérêt (en commençant par ceux qui régissent le dollar) et les flux financiers. Le «pivot» de la Fed en janvier a marqué un tournant majeur dans la configuration des marchés de taux, la plupart des grandes banques centrales lui ayant emboîté le pas dans des mesures et avec des méthodes qui leur sont propres. Les derniers chiffres d’inflation restent très préoccupants, incitant les grands organes de prévisions à revoir de manière drastique leurs attentes en matière de croissance à la baisse. En résumé, l’environnement macro-économique se détériore de toutes parts. Le risque de stagflation (à savoir la cohabitation d’une croissance médiocre ou inexistante et d’une inflation élevée) se confirme jour après jour. Les courbes de taux se sont profondément modifiées pour tenir compte quasi instantanément du discours plus agressif des banquiers centraux. L’aplatissement de la courbe américaine incite un nombre croissant d’experts à parler désormais de récession programmée pour 2023. En Europe, le risque de trou d’air conjoncturel est évoqué pour cette année déjà en raison du poids élevé de la facture énergétique et alimentaire dans les budgets des ménages. Dans pareil contexte, les actifs réels s’en sortent généralement mieux, mais globalement les marchés financiers sont plus en difficulté. Seule lueur un peu positive dans ce contexte plus compliqué, la remontée généralisée des taux permet de voir la répression financière s’éloigner (bien que les taux réels spot restent largement négatifs) et donne plus de rendements aux épargnants.

Sources: Banque Syz/Bloomberg

1. La croissance mondiale subit des révisions importantes à la baisse, alors que les perspectives d’inflation font le chemin inverse. La crise en Ukraine ne simplifie pas la tâche des banquiers centraux qui ont mis la lutte contre l’inflation au sommet de la liste des priorités, mais qui ne peuvent pas agir sur les chocs d’offre. Ils vont parvenir à ralentir la demande, mais au risque d’entraîner leur pays en récession.

2. La normalisation des politiques monétaires reste à l’ordre du jour, comme l’ont confirmé les principales banques centrales ces dernières semaines. Les courbes de taux s’ajustent quasi instantanément à leurs déclarations. Nous adaptons par voie de conséquence notre scenario central à la hausse (pour tendre vers la «valeur terminale» du cycle de resserrement), visant désormais une fourchette de 2,75 à 3,25% pour le 10 ans US. En Europe aussi, un ajustement à la hausse se justifie également à 0,7-1,0% pour le Bund au cours des 6 à 9 prochains mois (0,4 à 0,8% en Suisse). Très clairement, des modifications plus stratégiques d’allocation en faveur des marchés de taux se dessinent. Nous commençons à nous engager sur ce chemin. Pour l’heure, les durations courtes pour la dette souveraine (fortement sous-représentée dans nos portefeuilles) restent majoritaires et nous conservons notre préférence pour les obligations d’entreprises (y compris à haut rendement) en prêtant toujours la plus grande attention à la sélectivité. L’exposition aux obligations en dollar des débiteurs de pays émergents (plutôt en Asie et en faible proportion) fait l’objet d’une révision fondamentale en raison de la vulnérabilité de nombreux pays à la hausse des matières premières. De leur côté, les obligations de qualité en devise chinoise ont beaucoup aidé nos portefeuilles au cours des deux dernières années (taux d’intérêt réels positifs, devise forte grâce au soutien des flux financiers). Toutefois, les facteurs qui ont soutenu cette classe d’actifs se détériorent, la Chine peinant à relancer son économie. Le différentiel de taux (tant pour les échéances courtes que longues) s’est complètement évaporé, induisant par voie de conséquence une dépréciation importante de la devise chinoise par rapport au dollar. Enfin, la défiance grandissante de la communauté financière internationale vis-à-vis des actifs chinois nous interpelle. La réduction de ces positions est en cours.

Sources: John Authers/Bloomberg/StanChartered Research)

3. L’intérêt pour les actifs risqués apparaît plus mitigé à mesure que les craintes de ralentissement économique se vérifient. L’incapacité des leaders du marché américain des actions à rebondir (même en cas de bonnes nouvelles), la posture déterminée des banques centrales à l’égard de l’inflation (au détriment de la croissance et des marchés financiers pour le moment) et enfin les incertitudes géopolitiques engendrées par la guerre incitent à plus de retenue. La confirmation d’un environnement plutôt «stagflationiste» oblige les investisseurs à revoir la composition de leurs portefeuilles pour faire désormais plus de place aux obligations à échéances courtes et/ou à des allocations plus importantes aux actifs réels.

4. Le resserrement monétaire et la montée des risques géopolitiques se traduisent par la réduction des multiples de valorisation. Ce processus - désormais bien engagé - sera prochainement confronté à la réduction des attentes bénéficiaires. Les cours des actions se sont déjà ajustés, souvent de manière brutale pour les segments du marché présentant des multiples de valorisation très élevés ou «plus basés sur du rêve que sur la réalité». A l’inverse, les sociétés disposant du «pricing power» le plus robuste et/ou opérant avec des canaux d’approvisionnement sûrs et prévisibles en matière de prix sont susceptibles de mieux faire face aux vents contraires.

Source: Edgewood Capital

5. Nous continuons à préconiser une exposition dite «blend» tant au niveau des régions que des secteurs et des facteurs. Toutefois, l’évolution du contexte économique et financier du début de 2022 nous incite à considérer différemment notre exposition aux matériaux et aux matières premières, sans pour autant perdre de vue la nécessité de moderniser et «décarboner» les moyens de production, de locomotion et de chauffage. L’augmentation de l’exposition au travers des producteurs/fournisseurs constitue une réelle diversification et un outil de gestion des risques au niveau du portefeuille. Le contexte économico-politique actuel constitue un véritable test pour les portefeuilles régis par des critères stricts de durabilité. L’intégration de critères non-financiers répond à une approche individuelle et non garante de surperformance. Elle permet – lorsqu’elle est conduite avec discipline et transparence – de se conformer à des caractéristiques alignées sur ses propres valeurs. Les actions chinoises ont pris une place non négligeable dans les portefeuilles internationaux et dans les indices représentatifs. Toutefois, l’ingérence massive des autorités dans de nombreux secteurs d’activité au titre de la «prospérité commune» ont profondément modifié la perception des investisseurs en droit de questionner leur rôle d’actionnaire aux côtés d’un état omnipotent. Une approche désormais plus prudente nous paraît s’imposer. D’une manière générale, nous confirmons notre préférence pour la qualité, l’innovation, la solidité et la visibilité, plutôt dans les pays développés.

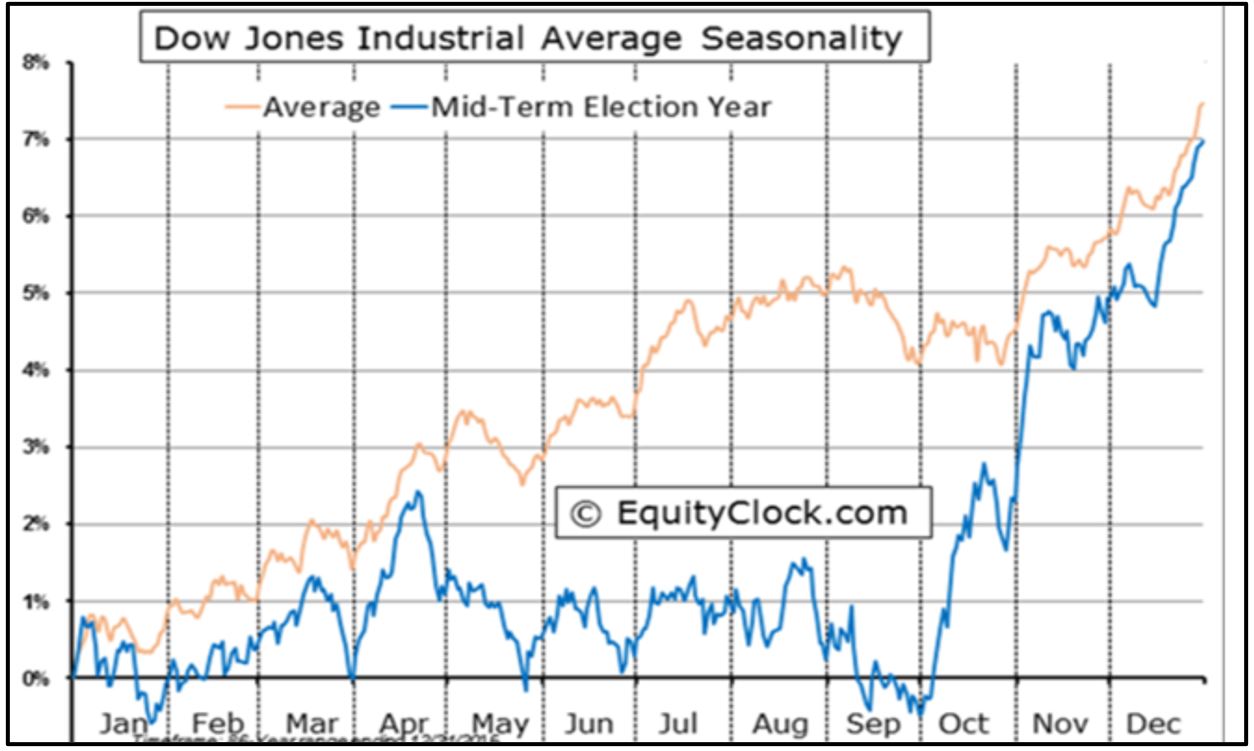

6. La détérioration des conditions financières et du mix croissance/inflation se poursuit. Nous n’entrevoyons pas de désescalade prochaine dans le conflit, mais plutôt un enlisement lent qui conduit déjà à une modification profonde de l’ordre mondial qui prévalait depuis 1990. Cela va peser sur la croissance à court terme, mais certainement offrir de nouvelles perspectives de développement dans la nouvelle configuration qui émergera. Dans ce contexte, nous maintenons nos positions dans les secteurs innovateurs et modernes des énergies nouvelles, de l’économie circulaire, de l’urbanisme «smart», de la digitalisation / robotique / cybersécurité ou encore des nouvelles approches de la santé / modes de consommation alimentaire, convaincus du potentiel à moyen terme des sociétés / caractéristiques / thèmes dans lesquels nous sommes investis. Enfin, mis à part les secteurs en lien avec les matières premières et les matériaux, les segments plus défensifs (comme la santé ou la consommation durable) demeurent attrayants aux niveaux actuels. Dans l’immédiat, les dommages d’ordre technique sur de nombreux marchés / titres sont importants. Les rebonds sont essentiellement la réponse à l’atteinte de niveaux de «survente» ou de détente (temporaire) sur le front des taux. Nous maintenons une approche neutre au mieux dans notre allocation aux actions aussi longtemps que les banques centrales s’activent contre l’inflation, que la Chine se confine et qu’aucun signe de détente n’est perceptible au niveau du conflit.

Source: EquityClock.com

7. Au sein des actifs de diversification, les métaux précieux confirment leur place comme «ligne de défense», pendant que les taux réels restent négatifs. Plus généralement, les matières premières énergétiques (choc d’offre lié à la guerre) et industrielles (qui entrent dans la composition des éléments de base de la transition énergétique) font et feront l’objet d’une demande soutenue et d’une offre «hésitante» dans les trimestres à venir. Dans le contexte d’inflation plus marquée, l’immobilier coté reste recherché, tant en Suisse qu’à l’étranger. Les REIT (Real Estate Investment Trusts) demeurent dans l’ensemble bien positionnés pour ajuster leurs revenus à l’inflation. Nous observons également que ce segment se montre généralement assez résilient en période de hausse de taux.

Source: Julius Baer Research

8. La fermeté du dollar s’accentue encore en avril. La perception des investisseurs que la Réserve fédérale va resserrer plus massivement sa politique monétaire que les autres pays développés se traduit par un différentiel (nominal) de taux important et partant d’un attrait renforcé pour la devise et ses taux courts (échéances à 2 ans). Par ailleurs, le différentiel de taux à 3 mois étant beaucoup plus modeste, l’achat de dollar hedgé est en ce moment particulièrement attrayant pour des investisseurs européens ou japonais.

Le démarrage de l’année 2022 est marqué par plusieurs chocs importants et le début d’une transformation économique, politique et financière majeure (comme à la fin des années 80). Nous restons raisonnablement exposés aux actifs risqués, (accent toujours fort sur la qualité) tout en évitant de prendre des positions marquées: durations modestes et gestion prudente du risque de crédit dans les obligations, confiance aux actifs de diversification à profils asymétriques (obligations convertibles, immobilier coté), maintien de la position en or et exposition importante à la devise domestique. La bonne répartition entre actions (de l’ordre de 40% dans nos portefeuilles diversifiés), obligations (20 à 30%), des actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) et un peu de liquidités (à déployer le moment venu) nous semble toujours adéquate en ce moment. La correction majeure dans les marchés obligataires présente à nouveau des opportunités tangibles (essentiellement dans les obligations à court terme des pays anglo-saxons pour commencer). La modification profonde de la toile de fond économique se traduit par une augmentation sensible des risques de récession, dans un contexte où de nombreux prix vont rester plus élevés que dans le passé récent. La composition des portefeuilles est déjà en train de changer, tant dans l’allocation entre classes d’actifs qu’au sein de celles-ci. Nous évaluons en continu les risques et les performances attendues à l’aune de ce «nouveau logiciel». La trajectoire sera indéniablement heurtée et probablement moins rémunératrice pour un temps.

Rédigé à Tannay, le 29 avril 2022