La correction majeure dans les marchés obligataires commence à présenter des opportunités tangibles.

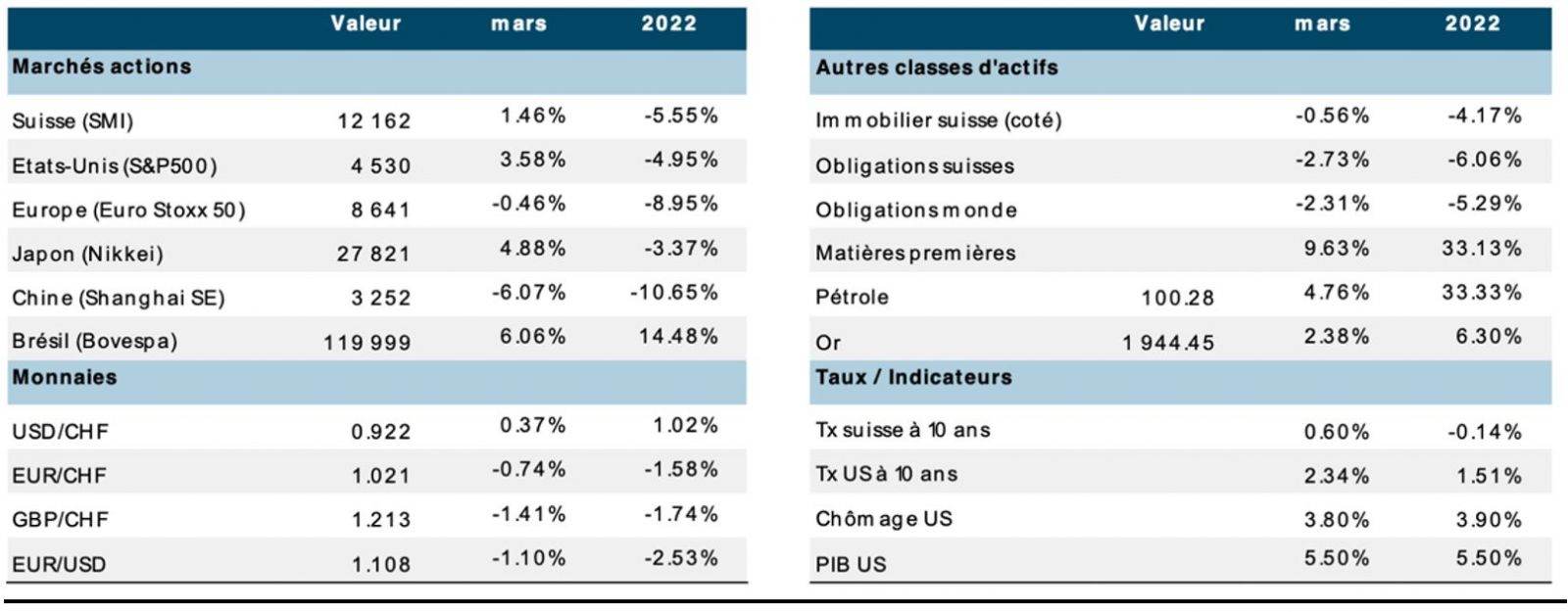

Tant de choses se sont passées en si peu de temps cette année: revirement monétaire de la Réserve fédérale en janvier, guerre en Ukraine, persistance de la pandémie en Asie. «May you live in interesting times» comme dit la malédiction (présupposée) chinoise! Si les actions reprennent un peu pied en mars (après un début d’année particulièrement chahuté), les marchés de taux tombent dans un abîme impressionnant. Même les taux suisses prennent l’ascenseur (+0,8% en trois mois sur l’échéance à 10 ans de la Confédération), générant des moins-values importantes (-6%) pour les portefeuilles obligataires. L’immobilier résiste, mais l’actualisation des revenus locatifs à des taux plus élevés (sans parler des structures de financement) pénalise les valorisations. Les matières premières poursuivent leur dynamique de renchérissement, le monde craignant de ne plus pouvoir s’approvisionner aux mêmes sources à l’avenir. Sont particulièrement concernés: le complexe énergétique et les produits agricoles de base!

Dans les marchés des actions, sur le plan régional, les Etats-Unis, le Japon et la Suisse s’en sortent plutôt bien, alors que l’Europe (proche géographiquement du conflit et dépendante des approvisionnement russes), la Chine (empêtrée dans ses contradictions) et les marchés émergents (sauf les producteurs de matières premières) sont à la traîne. Sur le plan sectoriel, les matières premières et matériaux de base caracolent en tête, alors que la technologie et la consommation discrétionnaire restent en queue de peloton (malgré une belle reprise en mars). Dans les marchés obligataires, les débiteurs souverains sont particulièrement affectés par la remontée des taux, tout comme le crédit. La légère compression des spreads en mars permet à cette catégorie de réduire les moins-values. Les montants de dettes générant des rendements négatifs pour les investisseurs se sont considérablement réduits depuis le début de l’année, éloignant le spectre de la répression financière.

La configuration actuelle des marchés financiers constitue un défi majeur pour les portefeuilles «multi-asset» dans la mesure où l’ajustement des taux d’intérêt à la nouvelle donne monétaire (resserrement, inflation) et son influence sur les multiples de valorisation des actions et de l’immobilier (compression) exerce une influence négative sur les prix. Toutefois, et comme mars le confirme, la diversification, tant au niveau des classes d’actifs que des régions et des secteurs, permet de résister en période de correction et de rebondir dès que les perspectives s’éclairent.

La guerre en Ukraine se poursuit avec son lot de mauvais comportements (principalement de la part de l’armée russe) en exposant chaque jour le contraste entre un dirigeant «moderne» et communicateur (Zelensky) et son opposant «reclus et opaque» aux intentions obscures. Aucune porte de sortie ne semble se dessiner à court terme, l’enlisement étant le statut le plus probable pour les prochains mois. La pandémie passe progressivement au second plan (dans l’hémisphère nord), même si elle continue à plonger certaines grandes villes chinoises dans l’inquiétude et les confinements sélectifs. Enfin, l'inflation demeure plus tenace que prévu et les préoccupations concernant la croissance sont en train de monter en flèche.

Dans ce contexte, la courbe des taux - et son aplatissement spectaculaire - fait à nouveau l'objet de l'attention des investisseurs, qui parlent désormais de récession. Mais reprenons tous ces éléments dans l’ordre.

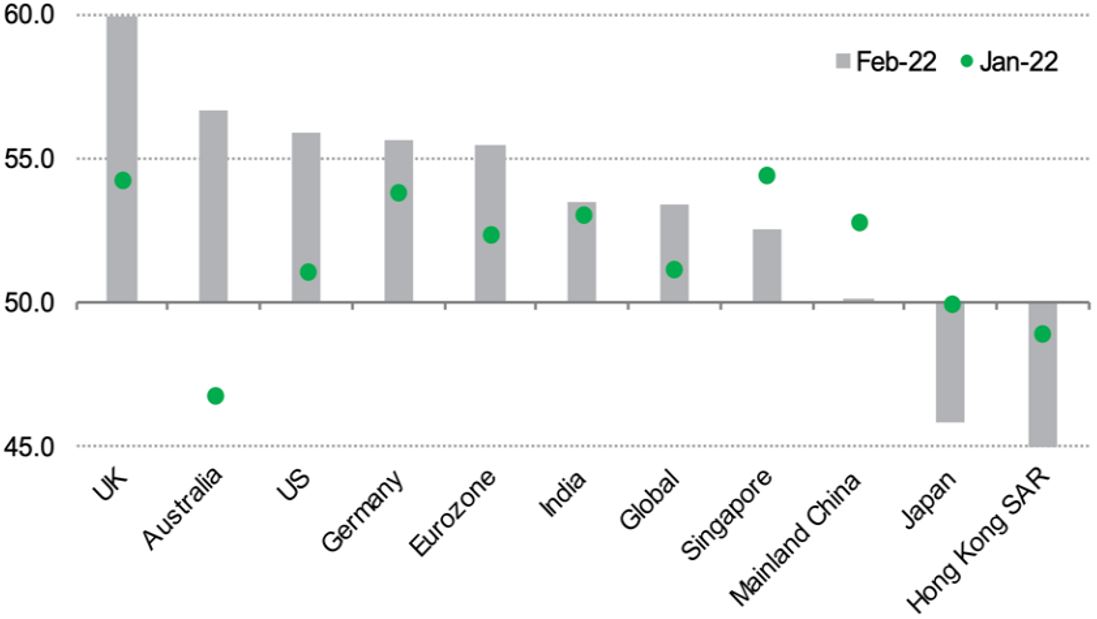

Les indicateurs provenant des dernières enquêtes auprès des directeurs d’achat (PMI) publiées résistent bien en apparence (les effets du conflit ne se font pas encore pleinement sentir) avec un indice composite de la zone euro en léger repli, mais en reprise aux Etats-Unis, Japon et Australie notamment. Logiquement, les services font preuve de fermeté grâce à l’assouplissement du protocole sanitaire dans de nombreux pays. L’enquête fait également état de la dégradation des niveaux de prix et des circuits d’approvisionnement. Les PMI chinois de leur côté semblent également se détériorer, tant dans les services que dans l’industrie.

Les premières enquêtes de conjoncture auprès des ménages depuis l’invasion confirment la dégradation du moral en Europe, mais aussi aux Etats-Unis. La mise en perspective historique indique que les niveaux actuels de ces indices sont comparables aux niveaux atteints en période de récession! A la différence des précédentes contractions économiques, des compensations existent (aides publiques), de même que des coussins de sécurité comme une épargne importante et un marché du travail solide. D’autre part, à partir d’un certain niveau de prix, la demande disparait («phenomène connu sous le nom de «demand destruction») et les prix s’ajustent à la baisse.

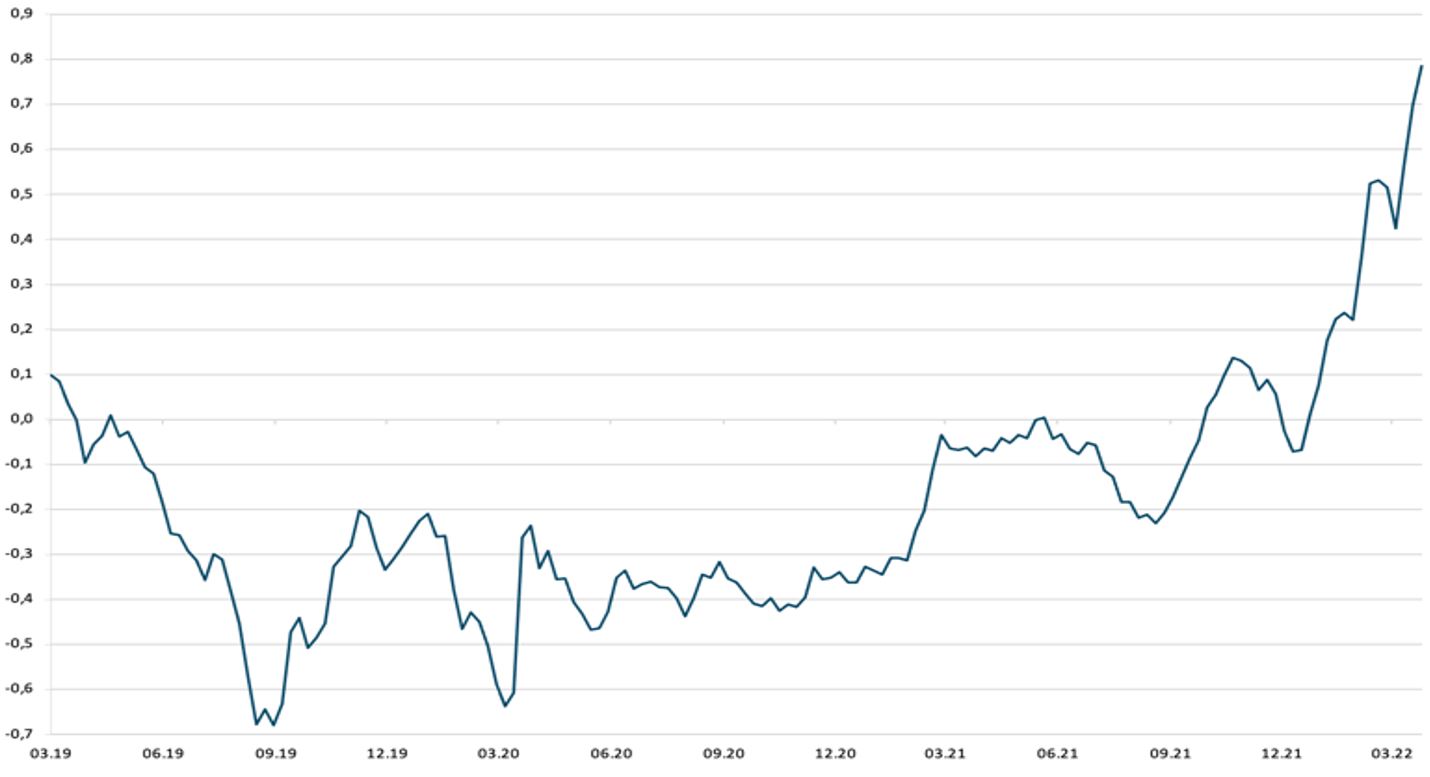

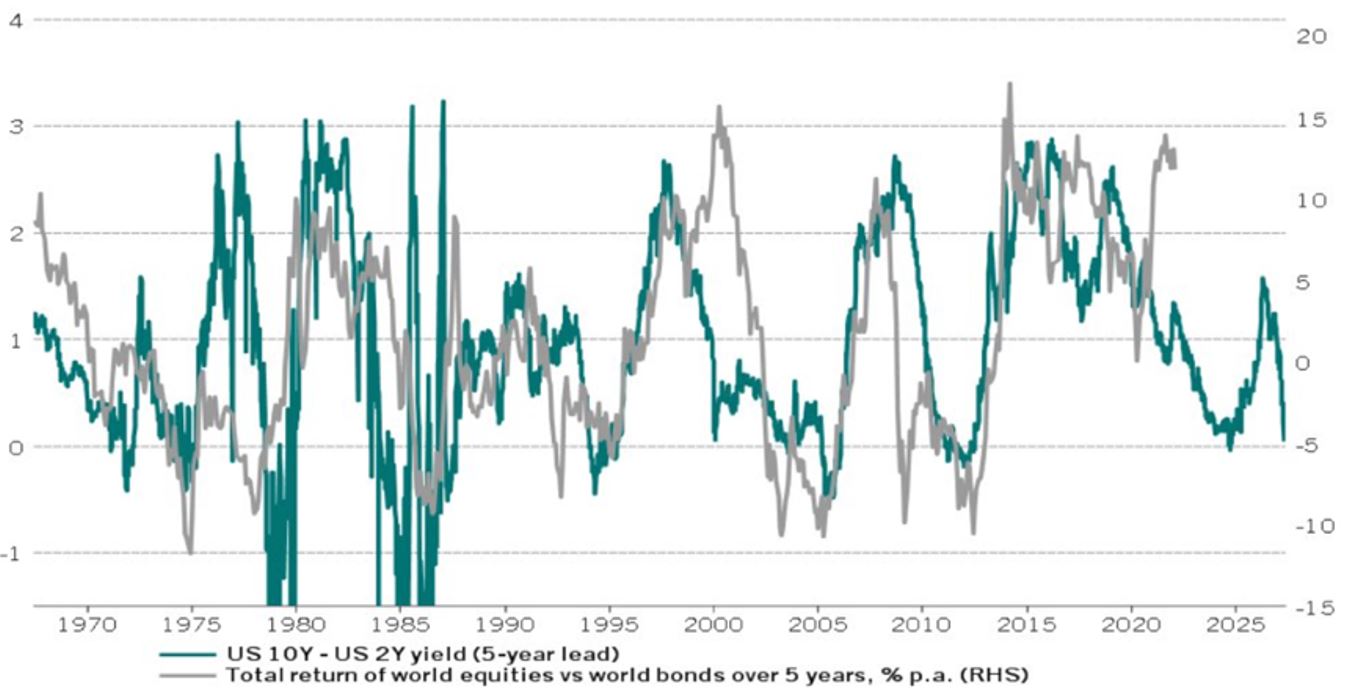

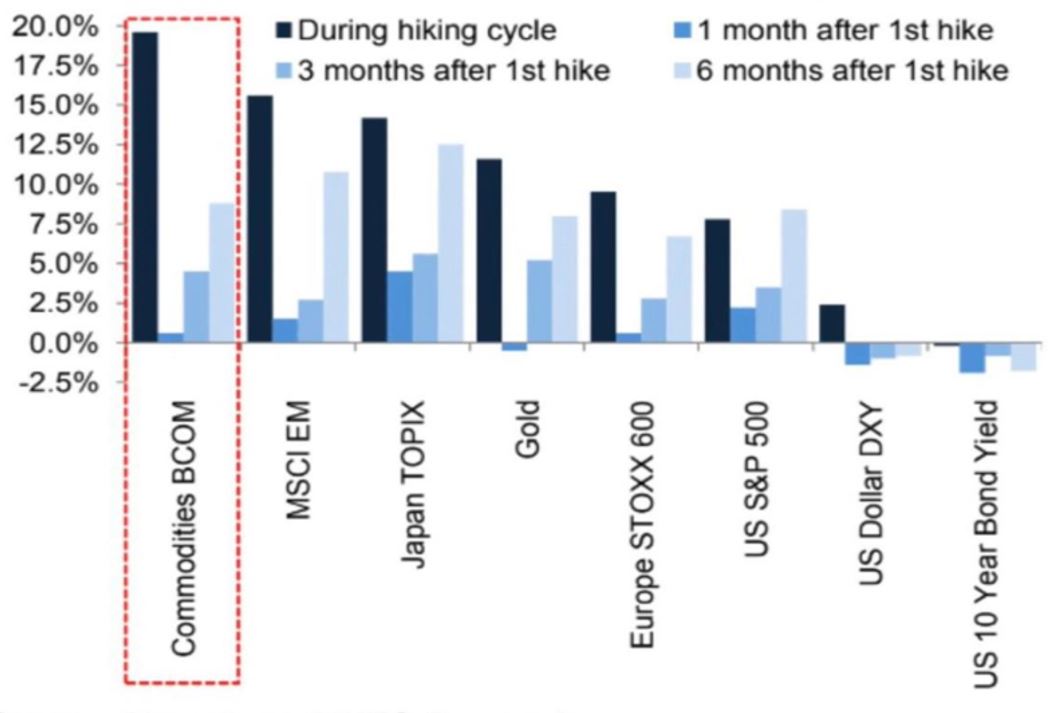

La situation géopolitique tendue et la dégradation rapide du mix croissance-inflation plongent les banques centrales dans un embarras profond. L’inflation ne fléchit pas: +6,4% année sur année aux Etats-Unis pour l’indice PCE, +7,5% en zone euro, ceci sans parler des prix à la production qui s’envolent, mettant ainsi les marges des entreprises sous pression. La hausse des prix de nombreux produits ces dernières semaines ne permet donc pas d’attendre une quelconque détente dans les mois à venir. En mars, la Réserve fédérale a fait un premier pas dans son objectif de normalisation de politique monétaire en actant la première hausse (25 points de base) depuis 2015. Cela constitue le prélude à une longue série de hausses prévue pour les prochains trimestres. Les projections des investisseurs tablent désormais sur un taux final de l’ordre de 2,8% (!) d’un point de départ à zéro. La trajectoire ne sera vraisemblablement pas linéaire, ni préétablie, mais adaptée en fonction des données et des évènements. La Fed souhaitait voir l'inflation se tasser en raison de l’ajustement de l'offre et de l'élimination progressive des goulots d'étranglement, espoir déçu par les conséquences de la guerre sur les flux commerciaux. En agissant de manière plus ferme sur le cours de la politique monétaire à venir, la banque centrale américaine espère mieux «guider» les attentes en manière d'inflation, et par voie de conséquence maintenir (ou restaurer) sa crédibilité. Plusieurs analyses des experts de la Fed rappellent que «L’écart entre les taux d'intérêt à long terme et à court terme est un indicateur étonnamment précis de l'activité économique future. Chaque récession américaine des 60 dernières années a été précédée d'une configuration de courbe de rendement inversée». Ainsi, l’empressement manifesté récemment à remonter les taux (pour juguler l’inflation) a propulsé le rendement à 2 ans à 2,4% vis-à-vis du rendement à 10 ans à 2,4% également. Les taux à 5 ans se trouvant même au-dessus des taux à 10 ans! En réalité, la Réserve fédérale se trouve confrontée à un exercice d’équilibrisme périlleux pour réaliser un «atterrissage en douceur» de l’économie américaine. Aucun resserrement monétaire depuis 1950 n’a pu empêcher une récession! De son côté, en augmentant ses taux pour la troisième fois depuis décembre dernier, la Banque d’Angleterre a indiqué qu’elle serait plus attentiste à l’avenir en raison des retombées possibles du conflit. Bref, toutes les grandes banques centrales – à l’exception notable de la Banque du Japon – visent aujourd’hui à normaliser leur politique monétaire, mais les retombées économiques de la guerre et des sanctions en détermineront le rythme.

La Banque nationale suisse a maintenu sa politique monétaire inchangée, en dépit d’anticipations d’inflation revues à la hausse. En février, l’indice des prix à la consommation en Suisse a augmenté de 2,2%, soit son niveau le plus élevé depuis 2008, mais bien en deçà de ce qui est observé en Europe et aux Etats-Unis. Dans ce contexte, il paraît peu probable d’assister à une remontée des taux en Suisse avant tout mouvement de la part la Banque centrale européenne.

Grand calme donc en Suisse, mais «panique à bord» en Chine: le gouvernement chinois se sent contraint de donner des assurances au marché. Pour faire suite aux mesures sévères prises à l’égard d’un nombre important d’entreprises au cours des douze derniers mois et à la défiance grandissante des investisseurs, les dirigeants chinois s’engagent désormais à maintenir la stabilité des marchés de capitaux et à élaborer des politiques efficaces contre les risques immobiliers. Par ailleurs, l’ambiguïté de la position des autorités dans le conflit, la montée des tensions avec les Etats-Unis et le retour du confinement font craindre que les marchés financiers soient délaissés par les acteurs étrangers. Le rôle de la Chine dans le conflit va être scruté de près et pourrait (en cas de rapprochement, voire de soutien, avec les initiatives belliqueuses du Kremlin) se traduire par de nouvelles sanctions occidentales à son égard. Il nous parait cependant peu probable que Pékin choisisse de privilégier commercialement le «nain» économique russe au détriment de l’importance stratégique des échanges avec l’Europe et les Etats-Unis…

Plus anecdotique (en termes d’impact financier), l’Etat russe est finalement parvenu à honorer ses créanciers en effectuant le paiement des intérêts sur un certain nombre d’obligations en mars. Il n’en reste pas moins que le doute persiste sur la capacité des débiteurs russes (en devises étrangères) d’honorer leurs dettes dans les mois à venir.

Conséquence des dérapages en matière d’inflation et du durcissement des politiques monétaires, la hausse des rendements obligataires nous indique l’entrée dans un nouveau régime de prix. La forte hausse des taux d'intérêt à deux ans signale que les investisseurs intègrent déjà la succession de hausses de taux directeurs prévues pour cette année. Ces rendements à court terme (deux ans) ont augmenté de 0,75% en mars seulement pour atteindre 2,4% (alors que le taux directeur de la Fed n’a été relevé d'un quart de point). La communication de Jay Powell semble donc efficace et claire… Les taux à long terme progressent également, mais dans une moindre ampleur comme c’est usuellement le cas en pareille circonstance. Il n’en reste pas moins que les dégâts sont de grande ampleur sur l’ensemble des marchés de taux, l'indice Bloomberg Global Aggregate (sorte de référence pour les rendements totaux des emprunts d'Etat et des dettes d'entreprises) a chuté de 11% par rapport à ses précédents sommets (juillet 2020 et janvier 2021), soit une destruction de valeur d’environ 2,6 trillions de dollars.

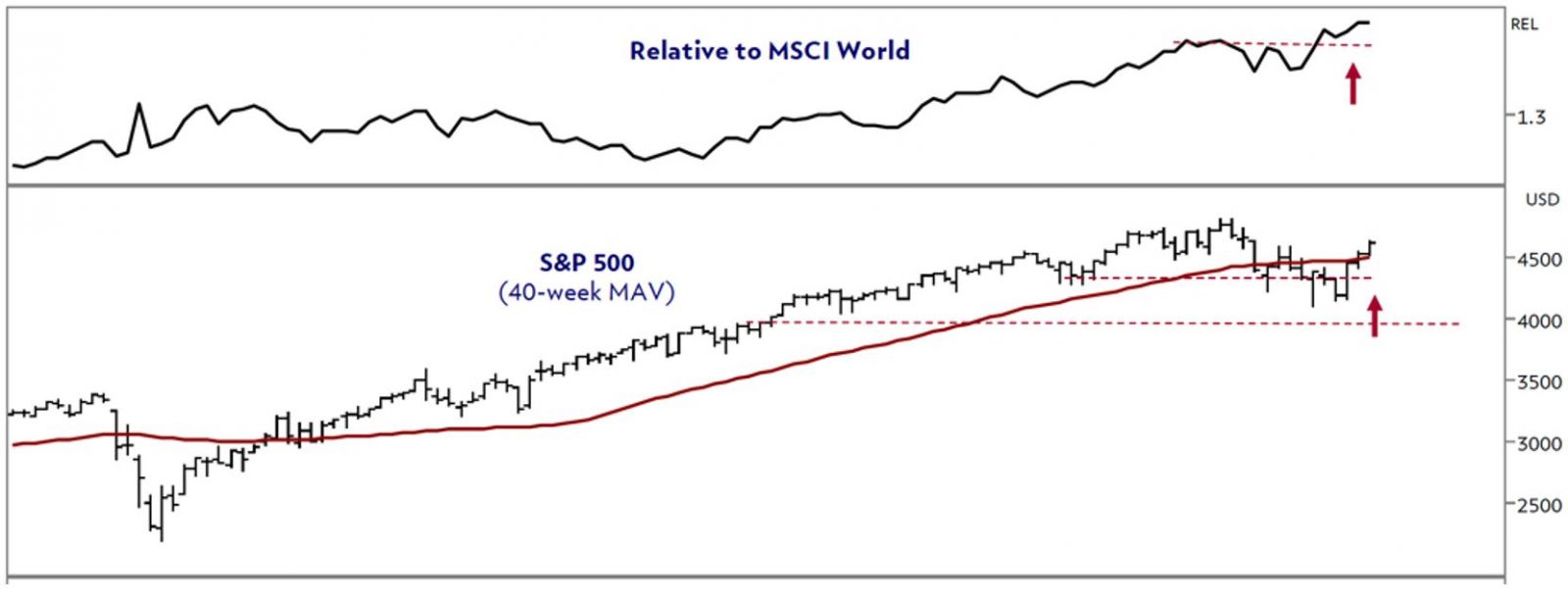

Pour l’heure le marché des actions semble plutôt bien digérer la dégradation macro, la crise ukrainienne et la hausse des taux. L’appétit pour le risque s’est temporairement renforcé en mars, synonyme de répit après l’excès d’angoisse de février. Toutefois, il ne faut pas oublier que les prévisions de bénéfices sont revues à la baisse. Le premier trimestre 2022 a enregistré le plus grand nombre de sociétés du S&P 500 émettre des prévisions en recul depuis 3 ans. En outre, il s’agit du troisième trimestre consécutif d’annonces négatives. Au niveau sectoriel, les secteurs de l'industrie et des technologies de l'information revoient de manière significative leurs prévisions, citant des problèmes croissants liées aux «chaînes d’approvisionnement» et aux prix des intrants.

Notre allocation stratégique est organisée pour le temps long, mais les changements significatifs de configuration économique et financière nous amènent à changer nos préférences. Ainsi, le positionnement dans le cycle conjoncturel (croissance, inflation), le prix des actifs (absolu et relatif) et la modification des principaux paramètres (taux, bénéfices notamment) constituent nos indicateurs de base. En l’occurrence, le temps court est particulièrement affecté aujourd’hui par des facteurs non maitrisables comme la guerre et ses conséquences sur des nombreux approvisionnement essentiels et sur leurs prix. Notre métier est essentiellement de pondérer en permanence les risques par rapport aux rendements/performances attendus, plutôt que faire de la prévision. Comme évoqué précédemment dans cette chronique, c’est désormais l’inflation qui dicte la direction de la politique monétaire. Le «pivot» de la Fed en janvier a marqué un tournant majeur surprise dans la configuration des marchés de taux. La Banque centrale européenne a également modifié son langage en n’excluant plus de bouger les taux cette année encore. S’ajoute à ce changement le conflit en Ukraine, qui exerce une influence directe et néfaste sur les prix, sans que les banquiers centraux ne puisse avoir beaucoup d’impact. En résumé, nous constatons que l’environnement macro-économique se détériore de toutes parts. La normalisation que nous attendions pour 2022 (retour vers le potentiel de croissance à moyen terme des économies et vers des courbes de taux plus en ligne avec les données fondamentales) laisse désormais la place à une perspective de tassement plus prononcé de la croissance mondiale alors que l’inflation reste accrochée à des niveaux inconfortablement élevés. Le risque de stagflation (à savoir la cohabitation d’une croissance médiocre ou inexistante et d’une inflation élevée) est donc bien réel. Dans ce contexte, nous observons l’aplatissement de la courbe des taux US avec une certaine inquiétude, car elle indique souvent l’imminence d’une récession. En tout état de cause, c’est l’accélération de la détérioration du couple croissance/inflation qui est la plus préoccupante. Dans ce contexte, les actifs réels tirent mieux les marrons du feu, mais globalement les marchés financiers sont plutôt en difficulté. Seule lueur un peu positive dans ce contexte plus compliqué, la remontée généralisée des taux implique de voir la répression financière s’éloigner et permettre aux épargnants et investisseurs d’être moins pénalisés en termes nominaux. Nous reviendrons sur la question des taux réels (qui restent très négatifs) plus loin.

1. La croissance mondiale subit des révisions importantes à la baisse, alors que les perspectives d’inflation font le chemin inverse. Les dernières projections de la Fed et de la BCE font état de révision massive à la hausse de leurs attentes en matière d’inflation (+4,3% aux Etats-Unis, +3,2% dans la zone euro). Les programmes monétaires se resserrent, mais la politique fiscale (accompagnement de la hausse du prix des carburants et huiles de chauffage) pourrait être à nouveau sollicitée.

2. La normalisation des politiques monétaires reste à l’ordre du jour, comme l’ont confirmé les principales banques centrales concernées en mars. Les courbes de taux s’ajustent quasi instantanément. Nous avons donc adapté notre scenario central en attendant un niveau de taux plus élevés aux Etats-Unis (pour s’aligner sur la «valeur terminale» du cycle de resserrement), visant désormais une fourchette de 2,50 à 3,0% pour le 10 ans US. En Europe aussi, un ajustement à la hausse se justifie à 0,6-0,9% pour le Bund au cours des 6 à 9 prochains mois (0,3 à 0,5% en Suisse). Comme évoqué lors de notre dernière chronique, des modifications plus stratégiques d’allocation en faveur des marchés de taux se dessinent et nous allons également nous engager sur ce chemin prochainement. Pour l’heure, nous continuons à privilégier des durations courtes pour la dette souveraine (fortement sous-représentée dans nos portefeuilles) et conservons notre préférence pour les obligations d’entreprises (y compris à haut rendement) en prêtant toujours la plus grande attention à la sélectivité. L’exposition aux obligations en dollar des débiteurs de pays émergents (plutôt en Asie et en faible proportion) fait l’objet d’une révision fondamentale, de même que les obligations de qualité en devise chinoise (qui continuent à évoluer favorablement) car la défiance grandissante de la communauté financière internationale nous interpelle. Tout semble entrepris pour le moment du côté de Pékin pour que la politique monétaire soit conduite de manière à assurer la croissance équilibre du pays et garantir la solidité de la devise.

3. L’intérêt pour les actifs risqués semble moins fort, les flux vers les véhicules de placement se montrant moins actifs et surtout empreints d’incertitude. Le changement d’orientation de la politique monétaire américaine, associé aux perspectives sensiblement moins dynamiques des prévisions de bénéfices pour 2022 et 2023 ont considérablement modifié la configuration des marchés des actions. Comme rappelé depuis le début de l’année, il se pourrait donc que TINA prenne quelques vacances malgré des taux réels toujours bien présents. De plus, la confirmation d’un environnement plutôt «stagflationiste» incite les investisseurs à revoir la composition de leur poche investie en actions, tant dans son allocation stratégique que dans sa granularité sectorielle.

4. Le resserrement monétaire et la montée des risques géopolitiques se traduisent par la réduction des multiples de valorisation. Ce processus engagé depuis le milieu de l’an dernier est désormais confronté à la réduction des attentes bénéficiaires et se traduit inexorablement par un ajustement à la baisse des cours des actions. A ce stade, une partie importante de la correction nous semble déjà opérée, mais elle n’est probablement pas complète, tant le scénario économique immédiat reste incertain. Les sociétés disposant du «pricing power» le plus robuste et/ou opérant avec des canaux d’approvisionnement sûrs et prévisibles en matière de prix sont susceptibles de mieux tirer leur épingle du jeu. Nous continuons à préconiser une exposition dite «blend» tant au niveau des régions, que des secteurs et des facteurs. Toutefois, l’évolution du contexte économique et financier du début de 2022 nous incite à considérer différemment notre exposition aux matériaux et aux matières premières, sans pour autant perdre de vue l’impérieuse nécessité de moderniser et «décarboner» nos moyens de production, de locomotion et de chauffage. L’augmentation de l’exposition au travers des producteurs/fournisseurs constitue une réelle diversification et un outil de gestion des risques au niveau du portefeuille. Un vrai «reality check» pour les portefeuilles régis par des critères stricts de durabilité. Autre question délicate: que faire de la Chine? Les actions chinoises ont pris une place non négligeable dans les portefeuilles internationaux, tant leurs caractéristiques de diversification, d’innovation technologique ou encore d’exposition à un marché domestique gigantesque rendaient leur attrait évident. Depuis fin 2020 toutefois, l’ingérence massive des autorités dans de nombreux secteurs d’activité et la «décapitation» des grands patrons (trop riches ou trop influents) au prétexte de la «prospérité commune» ont profondément modifié la perception des investisseurs qui se demandent si l’intérêt de l’actionnaire peut encore être préservé. Une position centrale ou structurellement incontournable dans un portefeuille global ne semble donc plus à l’ordre du jour. D’une manière générale, nous confirmons notre préférence pour la qualité, l’innovation, la solidité et la visibilité, plutôt dans les pays développés.

Source: MUFG research/Bloomberg

5. La détérioration des conditions financières et du mix croissance/inflation nous ont amené à l’automne à réduire par étape notre exposition aux actions (au plus en position de neutralité suivant les profils de risque). La reprise des cours observée durant le mois de mars participe plus d’un rebond technique, à partir d’indicateurs de sentiment assez déprimés, que d’une reprise durable. Nous n’entrevoyons pas de désescalade prochaine dans le conflit, mais plutôt un enlisement qui conduira à une révision profonde de l’ordre mondial qui prévalait depuis 1990. Cela va peser sur la croissance dans le temps court, mais certainement offrir de nouvelles perspectives de développement dans la nouvelle configuration qui émergera. Dans ce contexte, nous maintenons nos positions dans les secteurs innovateurs et modernes des énergies nouvelles, de l’économie circulaire, de l’urbanisme «smart», de la digitalisation/robotique/cyber sécurité ou encore des nouvelles médecines/mode de consommation alimentaire, convaincus du potentiel à moyen terme des sociétés/caractéristiques/thèmes dans lesquels nous sommes investis. Les préférences régionales en lien avec la crise ne sont temporairement plus en faveur de l’Europe, mais plutôt à nouveau vers les Etats-Unis moins touchés par les sanctions et les problèmes (potentiels ou réels) d’approvisionnement. L’Asie est en mode d’observation attentive, l’attitude de la Chine étant de nature à modifier les flux dans sa direction. Enfin, mis à part les secteurs liés aux matières premières et aux matériaux, les segments plus défensifs (comme la santé ou la consommation durable) demeurent attrayants aux niveaux actuels. Dans l’immédiat, les dommages d’ordre technique sur de nombreux marchés/titres sont importants, même si le rebond des dernières semaines permet de calmer l’anxiété des investisseurs.

6. Au sein des actifs de diversification, les métaux précieux confirment leur place comme «ligne de défense», aussi longtemps que les taux réels restent négatifs. Dans le contexte d’inflation plus marquée, l’immobilier coté reste recherché, tant en Suisse qu’à l’étranger. Les REITs (Real Estate Investment Trusts) demeurent dans l’ensemble bien positionnés pour ajuster leurs revenus à l’inflation. Nous observons également que ce segment se montre généralement assez résilient en période de hausse de taux.

7. La fermeté du dollar se maintient depuis le début d’année, le différentiel de taux restant relativement attrayant. Le franc (mais également le renminbi) reste recherché comme rempart en cas de crise. La surprise vient du yen qui continue à décrocher, et semble désormais être utilisé comme devise de financement pour les opérations de portage financier. La bourse locale apprécie, notamment les valeurs exportatrices.

Le démarrage de l’année 2022 est marqué par plusieurs chocs importants. Nous restons raisonnablement exposés aux actifs risqués, (accent toujours fort sur la qualité) tout en évitant de prendre des positions marquées. Durations modestes et gestion prudente du risque de crédit dans les obligations, confiance aux actifs de diversification à profils asymétriques (obligations convertibles, immobilier coté), maintien de la position en or et enfin exposition importante à la devise domestique. La bonne répartition entre actions (de l’ordre de 40% dans nos portefeuilles diversifiés), obligations (20 à 30%), des actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) et un peu de liquidités (à déployer le moment venu) nous semble tout indiquée pour passer à travers la phase d’ajustement («reset» monétaire, impact de la guerre sur les prix, revue fondamentale des grands équilibres mondiaux) actuelle. La correction majeure dans les marchés obligataires commence à présenter des opportunités tangibles. Les bénéfices de la fin de la guerre froide et la globalisation qui s’en est suivie ont considérablement modifié le paysage économique, social et financier. Qu’en restera-t-il demain? Un nouveau modèle se prépare dont nous ne connaissons pas les contours, mais dont nous pouvons identifier quelques lignes de force. Nous allons donc évaluer les risques et les performances attendues à l’aune de ce «nouveau logiciel». La trajectoire sera indéniablement heurtée et probablement peu rémunératrice, mais le temps plus long récompensera les investisseurs patients et disciplinés.

Rédigé à Tannay, le 1er avril 2022