Les indices de mobilité ont un rôle à jouer dans la recherche de la «bonne» politique sanitaire.

Tous les gouvernements européens sont à la recherche de la «bonne» politique sanitaire qui réprimerait la résurgence de la pandémie tout en évitant le cataclysme d’un confinement généralisé. Tâtonnement, hésitation, et impréparation sont les termes qui s’imposent. Cela élève le niveau d’anxiété et peut pousser les agents à être plus prudents, par exemple dans leurs déplacements, donc dans leur activité et leurs dépenses. De nombreux indices de mobilité ont été créés durant la pandémie. Ils ont à la fois des défauts et des qualités. On examine ici ce qu’ils peuvent nous dire au début d’un trimestre crucial pour le scénario de reprise.

Les estimations préliminaires du PIB au troisième trimestre 2020 paraîtront bientôt avec, dans l’ordre, la Chine (19 octobre), les États-Unis (le 29), la France, l’Allemagne, l’Espagne, l’Italie, la zone euro, le Canada (le 30), le Royaume-Uni (le 12 novembre) et le Japon (16). A l’exception de la Chine où le gros du rattrapage s’est produit au deuxième trimestre, il y aura un très vif rebond car la période sous revue correspond à la levée de la plupart des restrictions à l’activité et aux déplacements. Dans bien des cas, le taux de croissance instantané (t/t) se mesurera à deux chiffres. En somme, une évolution – en partie – symétrique au deuxième trimestre.

de se déplacer sans trop de contraintes.

Du fait de ce fort rebond anticipé au troisième trimestre, les prévisions de croissance sont actuellement revues à la hausse. Le résultat du quatrième trimestre 2020, lui, aura surtout un impact sur la prévision 2021. Que sait-on à ce jour? Les données mensuelles d’activité se sont redressées tout au long de l’été, à un rythme allant en se modérant. Il y a un donc «acquis de croissance» modeste au quatrième trimestre. Si l’activité devait plafonner sur tout le trimestre, la croissance embarquée serait, selon nos calculs, de 1,4% t/t aux États-Unis, 1,1% en France et 0,7% en Allemagne (graphe de gauche). Les indices de mobilité n’indiquent pas de repli significatif à ce jour. Une rechute de l’activité est certes possible si les mesures de restrictions venaient à être durcies de manière significative, durable et sans discrimination sectorielle. On hésite toutefois à faire de cette hypothèse un cas central tant les gouvernements sont réticents à répéter à l’identique le confinement général du printemps dernier et favorisent plutôt des approches ciblées.

.png)

La littérature sur les conséquences du confinement est encore balbutiante et ses résultats discutés. La motivation du confinement était d’arrêter la circulation du virus pour éviter le débordement des capacités hospitalières et réduire la mortalité. Cette mesure a produit une amélioration assez rapide des indicateurs de santé publique, mais son efficacité dans la durée est pour le moins discutable si l’on en juge par la vive résurgence de l’épidémie dans de nombreux pays européens. Il est légitime de se demander s’il n’y a pas d’autre manière de stopper la pandémie que de stopper en même temps toute activité économique. Par ailleurs, une politique de stop-and-go sanitaire (confinement / réouverture, etc.) n’a rien de désirable. La mise à l’arrêt d’un secteur peut être immédiate, mais non sa remise en route. Ajuster le volume de la main-d’œuvre comporte des coûts, tout comme adapter le processus de production à de nouvelles règles sanitaires. Cela ne se fait pas en un jour.

On ne peut nier le rôle du confinement comme facteur de récession (et de la pire récession en temps de paix) mais des études mettent aussi en évidence le rôle de la distanciation sociale volontaire. En d’autres termes, même dans les pays où il n’y a pas eu de confinement général imposé par le gouvernement, l’activité économique a nettement fléchi car la population, par crainte du virus, a restreint ses déplacements et, partant, son activité et ses dépenses, notamment dans les secteurs impliquant de fortes interactions sociales. Puisque les gouvernements cherchent actuellement à calibrer au mieux les restrictions (et éviter ainsi un confinement général), il importe de voir si les activités concernées ont un poids important pour l’activité économique générale. En France, la fermeture récente des bars dans plusieurs grandes villes a eu un fort retentissement médiatique mais cela concerne une activité dont le poids est d’environ 0,1 point de PIB. S’il s’agit de limiter au maximum les perturbations de l’activité économique, il est préférable de fermer les bars plutôt que les écoles (on ne se prononcera pas ici sur le point de savoir si la même hiérarchie est justifiée pour ralentir la circulation du virus). Au total, si l’on prend l’ensemble des «secteurs sensibles au virus», le risque de rechute de l’activité par suite de la deuxième vague porte sur une part du PIB qui avoisinait l’an dernier 6% en moyenne pour la zone euro (moins aujourd’hui). Ce n’est pas négligeable, il va sans dire, mais même si cette partie de l’économie retombait au niveau du printemps dernier, ce n’est pas suffisant pour casser la reprise dès lors que les 94% restants peuvent opérer presque dans des conditions normales.

Des conditions normales impliquent une capacité ou une volonté de se déplacer sans trop de contraintes. L’examen de la mobilité des personnes est crucial. Pour cela, il faut se pencher sur la nature et la qualité des indicateurs mesurant des phénomènes tels que le travail à distance, l’absentéisme au travail, la présence dans les magasins ou dans les lieux de transit, l’utilisation de la voiture, ou la fréquentation des lieux touristiques.

avec un panel représentatif d’un millier de personnes.

A l’occasion de la pandémie, l’utilisation du big data pour l’analyse économique a connu une vogue sans précédent. Les statisticiens s’étaient déjà penchés au préalable sur ces données, arrivant à la conclusion que l’information recueillie était trop imprécise pour améliorer significativement la mesure du cycle. Pour avoir une mesure correcte d’un phénomène, il vaut mieux en effet avoir un nombre restreint de données fiables qu’un large panel de données brutes, et souvent auto-corrélées. L’exemple canonique est le sondage du Literary Digest auprès de ses lecteurs en vue de prédire l’élection présidentielle américaine de 1936. Les 2,3 millions de réponses, un panel d’une taille exceptionnelle, avaient prédit une défaite de Roosevelt avec 14 points de retard sur son opposant républicain. Au final il gagna avec 24 points d’avance. Les sondages modernes ont certes parfois eu leurs défaillances (Brexit, Trump) mais dans l’ensemble ils sont considérés comme utiles avec un panel représentatif d’un millier de personnes. Augmenter massivement la taille du panel de données n’est pas en soi le gage d’une meilleure information macroéconomique. Il faut essayer de faire la part entre les qualités et les défauts de ces données de géolocalisation ou de recherche internet, principalement celles fournies par Google ou Apple.

- Qualités – Le principal avantage du big data est d’éclairer les comportements des agents presque en temps réel, ce qu’aucun indicateur standard ne permet. Les statistiques usuelles ont en effet un décalage allant au mieux de trois semaines dans le cas des enquêtes à un ou deux mois dans le cas des données «dures» (emploi, production, ventes). Le big data couvre presque tous les pays du monde (la Chine est une exception notable), ce qui permet des comparaisons utiles.

- Inconvénients – Plus la fréquence est haute, plus l’information est volatile. Il faut au minimum lisser les données sur sept jours pour redresser l’effet des week-ends, sans certitude d’éliminer d’autres sources de bruit (vacances). Autre défaillance, ces données ont un historique très court. Beaucoup ne sont disponibles que depuis le début de la pandémie. On ne peut pas corriger la saisonnalité, ce qui est le b.a.-ba de l’analyse du cycle des affaires. Ainsi, en France, on a observé que les recherches Google du terme «restaurant» étaient en forte baisse sur les dernières semaines. Ce secteur franchissant son pic d’activité chaque année en août, il est hasardeux d’en tirer une conclusion définitive en l’absence de moyens de comparer ces pics au cours du temps et d’isoler l’aléa saisonnier. De manière générale, il est difficile d’apprécier la robustesse de la corrélation statistique entre le big data sur la mobilité et les comportements économiques sous-jacents. Le big data est sans égal pour capter rapidement des mouvements soudains et de grande ampleur, comme au printemps dernier, mais rien ne dit qu’il renseignera utilement face à des évolutions cycliques ordinaires. Lorsque la chute d’activité dépasse 25% en quelques jours, un écart-type de quelques points est acceptable, non si la variation ordinaire de l’activité se mesure en dixièmes de points. Autre signe que ces informations sont à considérer avec prudence, il est notable que, dans les pays où l’on possède plusieurs informations concurrentes de mobilité, elles ont des évolutions et des amplitudes différentes. Un dernier problème posé par ces données est leur origine. Les organisations qui les mettent à disposition, souvent gratuitement mais pas toujours, n’ont pas pour mission de produire une statistique destinée à la prise de décision publique. On n’a aucune information sur la pérennité de ces données, leur mode de production ou encore leurs conditions d’accès à l’avenir.

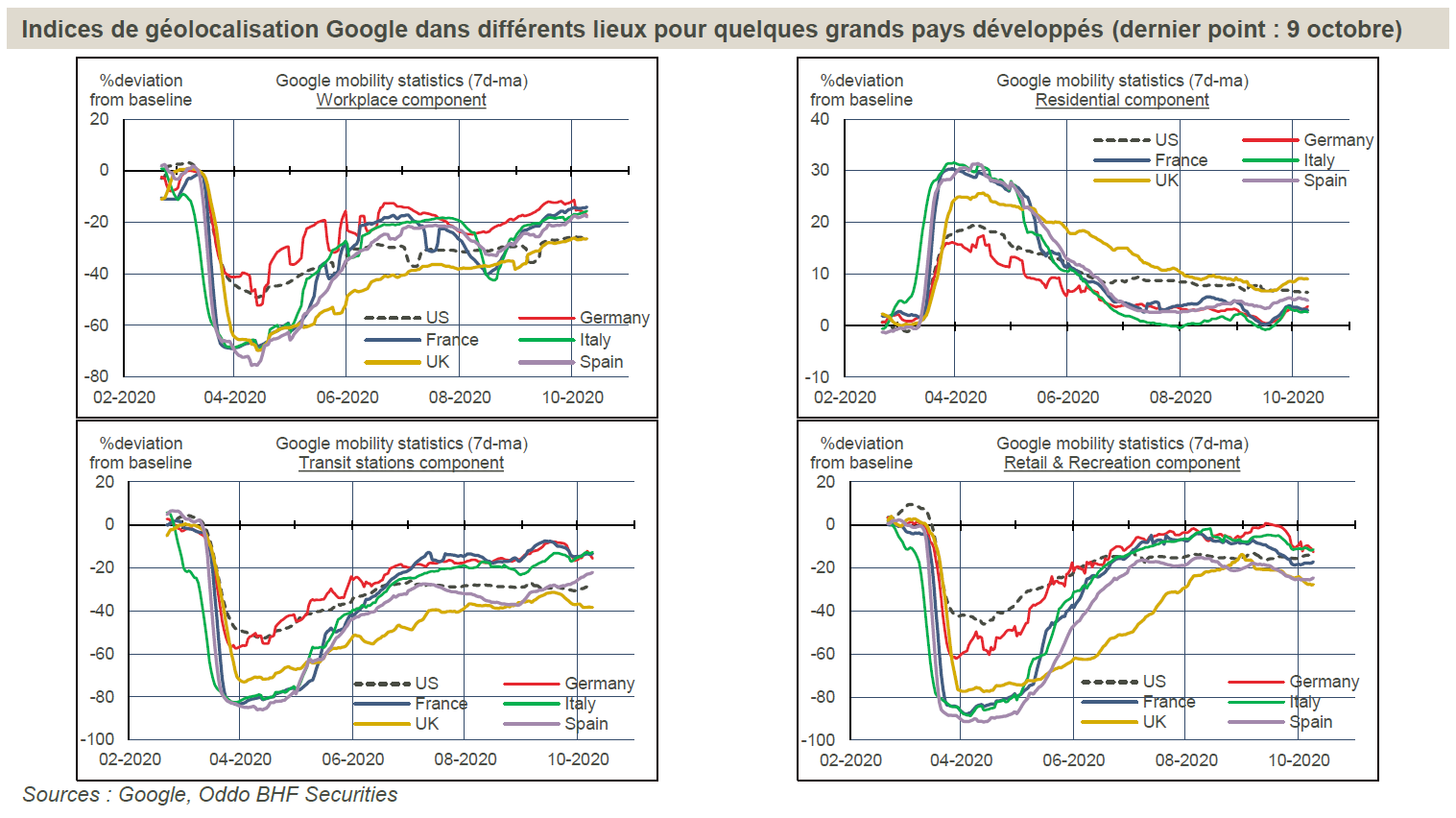

Qu’en est-il des évolutions récentes? Selon les données Google (qui ont été à ce jour un proxy supérieur aux autres), il n’apparaît pas de dégradation significative des conditions de mobilité au cours des dernières semaines, rien en tout cas qui amènerait à conclure que la reprise est sérieusement entravée (graphes). La reprise a perdu du tonus depuis la sortie de confinement en mai-juin, c’est un fait indéniable et à vrai dire logique, mais il n’y a pas d’inflexion vers une rechute. Cela peut suggérer que le resserrement récent des mesures sanitaires a été suffisamment limité ou ciblé pour ne pas mettre en danger la plus grande part de l’activité économique. Il n’y a aucune garantie que cela reste le cas si jamais d’autres tours de vis étaient mis en place dans les prochaines semaines.