La revue de stratégie de la BCE l’oblige à examiner en profondeur pourquoi depuis environ dix ans elle n’a jamais atteint son objectif d’inflation.

La faiblesse de l’inflation est un problème auquel font face depuis des années les banques centrales. Ce problème est particulièrement aigu en zone euro, où l’inflation sous-jacente vient de toucher un nouveau plancher historique. La BCE ne peut sans cesse se cacher derrière l’excuse des facteurs transitoires pour ne pas agir. Sa revue de stratégie l’oblige à examiner en profondeur pourquoi depuis environ dix ans elle n’a jamais atteint son objectif d’inflation. Cet examen n’est pas destiné à se dédouaner de son échec. Il devrait plutôt clarifier dans quelles conditions la politique monétaire peut sur-réagir aux chocs négatifs.

Le Traité européen fixe à la BCE l’objectif principal de maintenir la stabilité des prix, mais également, si cela ne compromet pas cet objectif, d’apporter son soutien aux politiques générales de l’UE, ce qui sous-entend de soutenir la croissance économique. Au sens strict du terme, la stabilité des prix devrait être une inflation nulle. En fait, comme les prix ne s’ajustent pas d’un coup et comme leur mesure est imprécise, l’usage s’est imposé de viser 2% par an à moyen terme. La BCE a rempli son objectif d’inflation jusqu’en 2008, mais jamais depuis, sauf de manière épisodique. Est-ce l’objectif qui est hors d’atteinte, et la stratégie monétaire mal formulée? Est-ce la BCE qui ne s’est pas donné les moyens suffisants d’y parvenir? Ces questions étaient pressantes avant la pandémie. Elles le sont encore plus maintenant que ce choc a affaibli les conditions économiques.

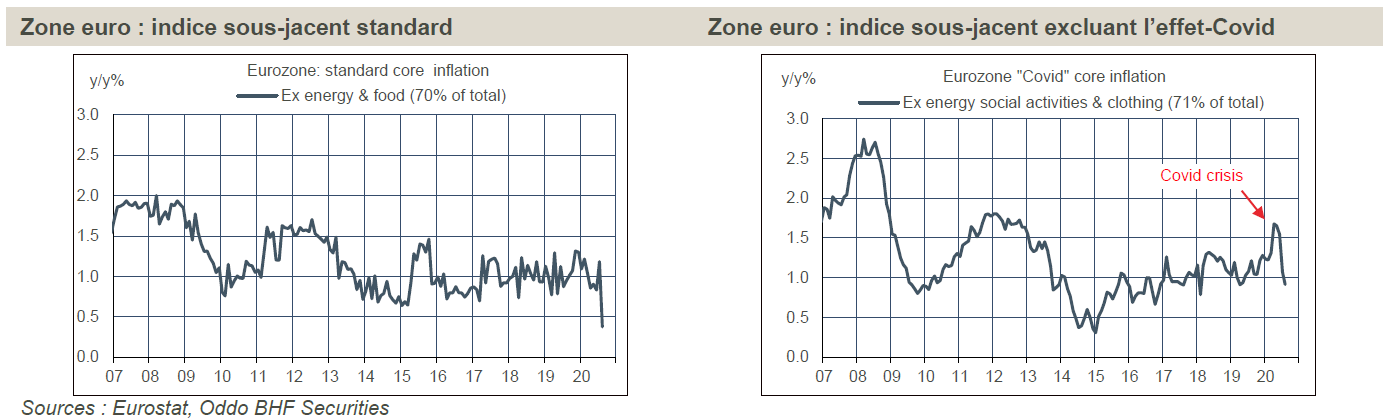

et l’énergie est à un plus bas absolu à +0,2%.

Le dernier chiffre d’inflation a de quoi inquiéter. Selon l’estimation de septembre, l’indice total est en territoire négatif à -0,3% sur un an et, plus grave, l’indice sous-jacent calculé sans l’alimentation et l’énergie est à un plus bas absolu à +0,2% (graphe de gauche). Ces résultats sont, il est vrai, affectés par des facteurs ponctuels, tels que le décalage de la période des soldes dans plusieurs pays et la baisse de la TVA en Allemagne. De surcroît, la pandémie a réduit la demande de certains biens (vêtements) et certains services (transport aérien, hôtels, restaurants) et, partant, leurs prix. En excluant ces diverses catégories, on s’est amusé à construire un indice sous-jacent corrigeant l’effet-Covid. A ce jour, il ressort au voisinage de 1%, ce qui est faible mais pas dramatique (graphe de droite). Dans un an, lorsque l’impact de la TVA allemande aura disparu et (espérons) la situation sanitaire sera normalisée, le prix des activités sociales devrait se redresser; l’inflation rebondira, sans doute même nettement, mais ce ne constituera pas une convergence durable vers la cible. Il y a le risque de voir les anticipations d’inflation à moyen terme irrésistiblement s’écarter vers le bas.

Il y a diverses manières d’apprécier ces anticipations d’inflation, soit par inférence depuis les marchés de dette indexée, soit par des enquêtes. Aucune de ces mesures ne peut faire plaisir à la BCE. Dans le dernier sondage auprès des prévisionnistes professionnels en juillet dernier, 72% prévoyaient une inflation inférieure à 2% dans 5 ans, et même 20% une inflation inférieure à 1%. Jusque vers 2011, la valeur de 2% était un réel point d’ancrage des anticipations d’inflation à moyen terme, mais depuis, on a peu à peu glissé vers 1,6%. La BCE ne peut se permettre le luxe de l’inaction au risque d’encourager encore cette glissade.

Déjà en 2014, Mario Draghi avait sonné l’alarme, bousculant des résistances au sein du Conseil pour faire adopter la politique d’achat d’actif, non sans s’attirer de très vives critiques. Ces derniers temps, plusieurs membres du Conseil de la BCE (Philip Lane, Fabio Panetta) ont exprimé des inquiétudes concernant la faiblesse de l’inflation dans l’environnement actuel marqué par la limite des taux bas et les conséquences de la pandémie. La revue de stratégie devrait servir à clarifier ce que la BCE veut obtenir et les moyens qu’elle entend prendre pour réaliser son objectif. Un discours récent de la président Christine Lagarde pose de manière exhaustive les termes du débat.

La formulation présente, à savoir «below but close to 2%», n’est pas satisfaisante, à supposer qu’elle l’ait jamais été. Cela revient à faire de 2% une sorte de plafond à ne pas dépasser. Il serait plus simple de dire 2%. L’horizon de moyen terme n’a jamais été défini en termes de durée, mais plutôt comme un moyen de tenir compte des évolutions souvent lentes de l’économie réelle et du marché du travail. Si une banque centrale accumule du retard par rapport à son objectif, il serait utile que la stratégie permette de rattraper ce retard en tolérant une inflation supérieure. De ce point de vue, la présidente de la BCE s’inscrit dans l’approche déjà adoptée par la Fed (make-up strategy) qui consiste à regarder l’inflation sur une période moyenne de cycle. Enfin, il faut se demander si la mesure de l’inflation doit être revue. Le but n’est pas d’adapter l’instrument de mesure à l’objectif mais de s’assurer que l’instrument retienne les éléments vraiment importants pour la compréhension de l’inflation. L’introduction du coût du logement des propriétaires dans l’indice des prix est une des possibilités, assez anecdotique selon nous. Au total, les divers ajustements évoqués reviennent à rehausser la cible d’inflation modestement. En somme, c’est comme dire : pour avoir 2%, visons plutôt 2,5%. A la marge, cela plaide pour la poursuite ou le renforcement d’une politique très accommodante. Pas besoin d’une revue de stratégie pour arriver à cette conclusion.

va accommoder les besoins de refinancement des Etats.

Ces dernières années, il est apparu que l’inflation répondait peu ou mal aux évolutions de l’économie réelle, en Europe mais aussi ailleurs. C’est le principe même de l’inflation targeting qui est ainsi questionné puisque les modèles macro retiennent une variante plus ou moins raffinée de la courbe de Phillips. Il est usuel de mettre cette «déconnection» entre l’inflation et l’écart de production sur le compte de divers facteurs structurels (globalisation, digitalisation, démographie). Ces facteurs sont par définition hors du champ d’influence de la politique monétaire. La banque centrale ne peut sans cesse les invoquer comme une excuse. Ce qui est de son ressort, par contre, c’est la manière dont elle communique et agit afin de façonner les anticipations d’inflation, ce qui en retour a une influence sur les comportements des agents. Une stratégie requiert non seulement de fixer une cible claire mais aussi de dire comment les outils peuvent influencer la trajectoire vers la cible.

Jadis, une banque centrale montait ses taux pour calmer la surchauffe, les baissait agressivement pour sortir de récession, et avait de marges entre les deux situations pour piloter le cycle est révolu. Ce monde est révolu. Sur la majorité du temps écoulé depuis la crise financière, les taux directeurs ont été à zéro ou au-dessous de zéro. Pour surmonter la limite des taux bas, les banques centrales ont déployé de nouveaux outils, notamment les politiques d’expansion du bilan (achats d’actifs, injections de liquidité). On les a qualifiés alors de non-conventionnels. Avec le temps, on s’aperçoit que ces outils sont conventionnels. Ils sont partie intégrante de l’arsenal des banques centrales cherchant à stabiliser le cycle ou à cibler l’inflation. Toutefois, plusieurs points restent encore débattus, notamment leurs effets induits (exemple: existe-t-il un seuil où les taux négatifs amputent la fourniture du crédit bancaire?) et leur imbrications (exemple: l’expansion du bilan est-elle commensurable à une baisse des taux?). La dernière fois que la BCE a revu sa stratégie, en 2003, ces outils n’existaient pas et n’étaient même imaginables en Europe. La revue de 2021 ne peut pas faire l’impasse sur ce point. Elle se doit aussi de tenir compte du changement dans les rapports avec la politique budgétaire. A la création de l’euro et de la BCE, le policy-mix européen était pensé dans le cadre d’un régime de domination monétaire, à savoir la primauté donnée à la stabilité des prix et à la consolidation des finances publiques. Le résultat a été que, bien souvent, l’économie réelle était poussée dans des directions opposées par les choix monétaires d’un côté, les choix budgétaires de l’autre. La décennie post-crise financière l’a bien montré. Le régime opposé, celui de la domination fiscale impliquant une monétisation explicite de la dette, est en contradiction directe avec les traités européens. Il n’est pas désirable en soi. A court terme, compte tenu des besoins de soutien de la demande, il ne fait guère de doute que la politique de la BCE va accommoder les besoins de refinancement des Etats. A plus long terme, il restera à fixer les conditions de coordination entre la politique monétaire et les politiques budgétaires en zone euro. Ce ne sera pas une mince affaire.

continue d’exercer ses effets délétères sur l’économie européenne.

Une revue de stratégie est un exercice de réflexion, non un forum pour dire ce que sera la prochaine décision de politique monétaire. Néanmoins, la BCE a donné l’impression après la dernière réunion du Conseil des Gouverneurs qu’elle ne voyait pas l’urgence à préparer d’autres actions. La faiblesse récente des chiffres d’inflation devrait être, on l’espère, une piqûre de rappel. Il ne serait pas logique de laisser entendre que l’on est prêt à pousser la politique monétaire vers la surréaction (autrement dit, tolérer une inflation supérieure à sa cible) et ne rien faire de concret pour pousser en ce sens. Une extension du PEPP paraît l’option la plus naturelle puisque la pandémie continue d’exercer ses effets délétères sur l’économie européenne. Il serait bienvenu que la réunion prochaine du 29 octobre lance vraiment la discussion en ce sens pour une annonce formelle à (ou avant) la réunion du 10 décembre.

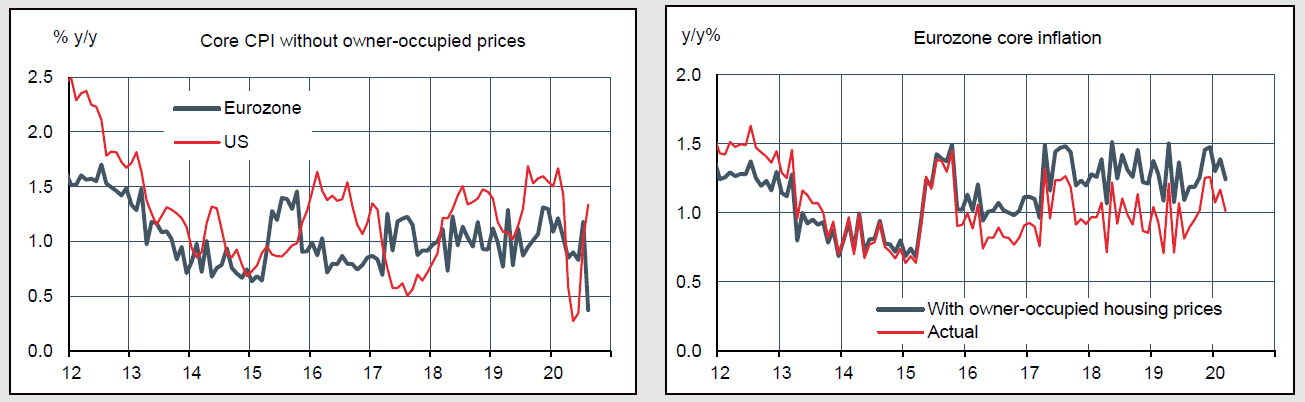

Il est légitime de se demander si l’inflation est bien mesurée. Concernant les coûts du logement, une partie est déjà prise en compte dans l’indice HICP dans la composante des loyers (7% du total). L’omission concerne les prix payés par les propriétaires. La difficulté méthodologique est qu’un achat de logement est un acte d’investissement, non un acte de consommation. Ce logement fournit des services sur une longue période de temps. Le prix payé aujourd’hui reflète donc autant les conditions économiques présentes que les anticipations des conditions futures. En Europe, Eurostat a fait le choix de calculer un indice des prix des achats nets de logements. Aux Etats-Unis, le BLS estime quels seraient les loyers que paieraient les propriétaires s’ils devaient obtenir le même service de logement. Cela donne un poids plus grand à ces dépenses. Le désavantage est que qu’on ne mesure pas des transactions réelles. Dans tous les cas, les transactions sur les logements anciens ne sont pas prises en compte. En pratique, l’indice des prix payés par les propriétaires est relativement en ligne avec les prix de l’immobilier sur longue période. Sur de courtes périodes, il est plus inertiel, moins dynamique en phase de boom et plus résilient en phase de ralentissement.

Depuis quelques années, les prix de l’immobilier ont accéléré en zone euro. Les inclure dans l’indice HICP relèverait un peu la mesure de l’inflation, mais l’effet serait modeste d’après nos calculs. En France où l’achat immobilier est relativement fréquent, près de la moitié des propriétaires n’ont pas ou plus de crédit et seulement 30% des ménages remboursent un emprunt. Sur ces 30%, le poids médian du remboursement est de 22% des dépenses, soit un poids total dans la dépense des ménages de 6%. Sur cette base, cela conduirait à relever l’inflation de 0,2 point par an – en ligne avec des estimations comparables faites par la BCE. L’impact sur l’inflation sous-jacente serait similaire : elle est ressortie à 1% par an en moyenne de 2015 à 2019; en incluant les prix du logement pour les propriétaires, elle aurait été de 1,2%. En Allemagne, on passerait de 1,4% à 1,6%. En somme, avec une cible inchangée de 2%, la BCE serait un peu moins en décalage de son objectif mais toujours bien au-dessous (graphe de droite).