La devise suisse a une nouvelle fois confirmé son statut de monnaie refuge en temps de crise.

Cette année, seul le dollar (+9,1%) affiche une performance nettement supérieure à celle du franc (+3,2%) sur une base pondérée par les échanges. Face à l’euro, le franc s’est même apprécié de 7%.

Après ses interventions massives sur le marché des changes durant la première vague de Covid au printemps 2020, la BNS a choisi de se tenir davantage en retrait dans l’environnement économique actuel. La raison tient essentiellement au fait que la Suisse est confrontée à la hausse des risques inflationnistes depuis 2020. Il y a deux ans, la Suisse devait encore lutter contre des risques déflationnistes aggravés par une forte appréciation du franc. Entre-temps, la BNS se voit exposée à des risques d’inflation qui sont notamment provoqués par les produits importés: on peut donc aller jusqu’à dire qu’une certaine appréciation du franc est dans son intérêt.

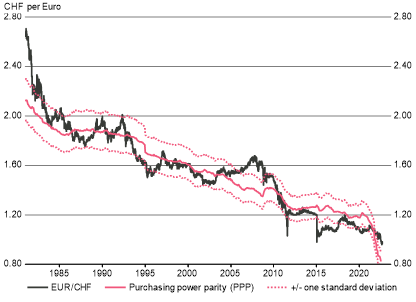

La valorisation du franc donne à la BNS une autre raison de voir l’appréciation de sa devise d’un œil nettement plus serein qu’en 2020. La juste valeur du franc – mesurée en parité de pouvoir d’achat – a ainsi progressé d’environ 30% depuis 2020 à partir de 1,21 (EUR/CHF). Malgré l’appréciation, le franc est ainsi devenu «meilleur marché» depuis 2020 (illustration ci-dessous), tout au moins si l’on prend la parité de pouvoir d’achat basée sur les prix à la production comme modèle d’évaluation. La valorisation des devises avec des modèles comme la parité de pouvoir d’achat n'est certes pas une science exacte, mais elle fournit un bon indicateur de l’évolution de la compétitivité de la Suisse par rapport à l’Union économique et monétaire européenne. A cet égard, on relève que la compétitivité de la zone euro par rapport à d’autres pays tels que la Suisse s’est nettement dégradée.

Source: Refinitiv Datastream, Vontobel

Dans ce contexte, les chocs sur l’offre qui nous généralement épargnés depuis les années 1990 jouent un rôle décisif. Alors que nous avons été confrontés à des problèmes d’approvisionnement de conteneurs de marchandises et de composants électroniques (en particulier les semi-conducteurs) durant les premières années de la pandémie (2020-21), l’économie mondiale souffre depuis mars 2022 d’une pénurie de matières premières qu’elle s’impose en partie à elle-même. Même si les effets conjoncturels touchent plus fortement l’Allemagne (ex-champion du monde des exportations) que la Suisse – ce qui justifie une dépréciation de l’euro – l’effet déterminant pour la compétitivité est celui de l’inflation.

Si on mesure l’inflation à la base, c’est-à-dire chez les producteurs, l’Europe subit depuis fin 2020 un choc inflationniste massif. Les coûts que les producteurs supportent et doivent répercuter sont en particulier beaucoup plus élevés dans la zone euro qu’en Suisse. Depuis 2020, on observe une hausse considérable des prix à la production de 50% dans la zone euro contre seulement 6% en Suisse. Cet écart est d’une part imputable à une diversification énergétique moins efficace dans la zone euro, et d’autre part au poids plus important du secteur industriel au sein de l’économie européenne. Ces facteurs expliquent que la consommation d’énergie, et donc l’effet sur les prix, soient globalement plus élevés dans la zone euro.

Malgré sa forte appréciation, le franc n’a peut-être pas encore atteint son plus haut niveau face à l’euro. A cet égard, la dépendance énergétique de l’Europe vis-à-vis du gaz russe joue un rôle déterminant. L’Europe possède des réserves de gaz relativement bien remplies à 60% en moyenne. La question est néanmoins de savoir si ces niveaux suffiront à éviter des mesures de rationnement cet hiver. Lors d’un hiver normal, l’Union européenne consomme environ le double du gaz actuellement stocké. La réponse dépend donc des températures de l’hiver à venir et des possibilités de recourir à des sources d’énergie alternative telles que la combustion de pétrole pour remplacer le gaz. La solidarité que montreront les pays de l’UE entre eux face aux problèmes d’approvisionnement et la politique de la Russie concernant les livraisons de gaz influeront également de manière déterminante sur les conséquences économiques de l’hiver. On peut en tout cas nourrir quelques doutes sur ces deux points, d’autant que la Russie a récemment arrêté ses livraisons via le gazoduc Nord Stream. La relative perte de compétitivité de la zone euro pourrait donc durer encore un certain temps, surtout si la crise de l’énergie qui menace déclenche une récession en Europe. Un tel scénario renforcerait certainement les inquiétudes concernant une crise de la dette à la périphérie. Le point culminant du franc pourrait donc encore être devant nous.