L'optimisme concernant un ou plusieurs outils anti-fragmentation potentiels pourrait devoir être tempéré et cela à un moment où l'économie de la zone euro pourrait ralentir rapidement.

.jpg)

La BCE est susceptible d'accélérer son rythme de hausse des taux, tandis que l'outil anti-fragmentation devra éventuellement reposer sur des conditionnalités, à savoir une réforme économique indispensable dans la périphérie européenne. Cela suggère une certaine prudence à l'égard des titres à revenu fixe souverains à long terme de la zone euro. Au fil du temps cependant, à mesure que l'économie ralentit et, avec elle, l'inflation, le marché est susceptible de se tourner de plus en plus vers les titres à revenu fixe à plus longue échéance. A terme, il devrait également s'orienter vers le High Yield, typiquement de plus courte durée, dans la spirale habituelle de la prise de risque.

Avec une inflation de la zone euro de 8,1% et un EURUSD proche de la parité, la BCE a perdu une certaine crédibilité, comme en témoignent un point mort d'inflation sur deux ans de 5% (TIPS allemands) et une grogne croissante des ménages. L'effet boule de neige de groupes de plus en plus nombreux réclamant une meilleure indemnisation ne cesse de se répandre. En conséquence, la BCE dans la guerre des colombes et faucons, en a vu des derniers la raison, mais beaucoup plus lentement que de nombreuses autres banques centrales d’’ économies développées. Elle espère gagner la bataille du temps lorsque la chute de la demande mondiale entraînera à terme une chute brutale des prix du pétrole, une stratégie très risquée. Citigroup, par exemple, a estimé le prix du pétrole à 65 dollars d'ici la fin de l'année dans le cas d'une récession mondiale. Le cuivre s'effondre déjà alors que l'économie mondiale ralentit rapidement, bien que les restrictions Covid-19 en Chine soient également un facteur important.

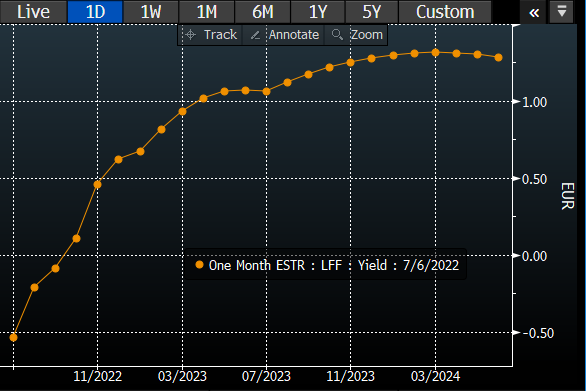

(Eurozone ESTR courbe des futures)

Alors que fait la BCE? Elle a déjà signalé des hausses de taux les 21 juillet et 22 septembre pour faire sortir les taux d'intérêt du territoire négatif (voir graphique ci-dessus), mais la politique monétaire reste très accommodante car les taux d'intérêt réels restent très négatifs. Essentiellement, il est toujours bon d'émettre de la dette si votre entreprise peut croître en fonction de l'inflation. Les attentes d'une hausse des taux de 50 points de base en juillet restent en marge du conseil de la BCE, mais avec le temps, ces considérations deviennent de plus en plus probables. Ce que la BCE est susceptible de faire, c'est d'étendre ses orientations prospectives (forward guidance) en signalant une série plus rapide de hausses de taux culminant légèrement au-dessus du taux terminal actuellement prévu de 2%.

La prévision de croissance économique de la BCE de 2,8% pour cette année, alors que nous nous dirigeons probablement vers un rationnement du gaz naturel, est probablement trop optimiste mais proche des 2,7% des prévisionnistes privés. Cela laisse penser que ces prévisions seront revues à la baisse et avec elles, les prévisions de bénéfices des compagnies trop optimistes.

Alors que la BCE est de plus en plus dominée par les faucons, on peut se demander si l'Italie ou la Grèce peuvent vivre avec des taux d'intérêt aussi élevés. Il existe une définition technique connue sous le nom de Domar Debt Stability: La dette explose si le gâteau national ne grossit pas assez vite par rapport au coût de remboursement de la dette. La conséquence a été récemment une forte pression à la hausse sur les courbes souveraines italienne et grecque jusqu'à ce que la BCE introduise le concept d'un outil anti-fragmentation.

Alors que la première itération de cet outil ou ensemble d'outils devrait être présentée en juillet, la question ouverte de la Bundesbank Nagel (Allemagne) est la conditionnalité, à savoir la nécessaire réforme économique en échange d'une baisse des taux d'intérêt. Vous ne pouvez tout simplement pas légalement et politiquement donner un chèque en blanc à la périphérie. Le dernier résultat de ce débat a été la facilité conditionnelle OMT, qui n'a jamais été utilisée. En effet, il est peu probable que le processus actuel de réinvestissement des principaux et des coupons arrivant à échéance dans la périphérie européenne se poursuive sans contestation judiciaire. Cela équivaut à vendre des liquidités «Allemande» et à acheter des obligations périphériques (par exemple, l'Italie, la Grèce). Par conséquent, l'optimisme concernant un ou plusieurs outils anti-fragmentation potentiels pourrait devoir être tempéré et cela à un moment où l'économie de la zone euro pourrait ralentir rapidement. Ce que nous savons, c'est que cet outil sera presque stérilisé, c'est-à-dire qu'il n'aura pas d'impact sur le montant global d'argent dans le système.

Compte tenu d'un environnement probablement quelque peu averse au risque, nous continuons de préférer les capacités des obligations sécurisées à courte durée (Covered Bonds), mais au fil du temps, les obligations sécurisées à plus longue durée devraient susciter un intérêt croissant. En outre, les solutions obligataires flexibles sont dynamiques en termes de durée, mais ont également un univers d'investissement plus large que les seules obligations sécurisées. Après un certain temps, la spirale de la prise de risque dans les titres à revenu fixe devrait lentement – et finalement rapidement – s'amplifier, quand un ralentissement économique rapide sera pleinement intégré.