Le sentiment de plus en plus partagé d’une récession à venir mène à évaluer comment se positionner sur un tel scénario. Certains titres à revenu fixe font sûrement partie de la réponse.

.jpg)

On spécule de plus en plus sur une récession qui nous attend en raison d'une inflation excessive et d'un resserrement des politiques monétaires. Bien que cela puisse prendre des mois pour en être sure, les chances augmentent en effet. Pour prédire une récession, nous avons besoin de relations empiriques stables (par exemple, la monnaie en termes réels est fonction des taux d'intérêt et de la croissance) et de chocs intenses. Nous avons le second (guerre d'Ukraine/choc pétrolier), mais pas assez d'informations pour évaluer précisément le premier en raison de non-linéarité et de la complexité (dynamique de petits groupes en très grand comme les mouvements syndicaux). Une technique consiste en l’analyse de scenario ou chaque acteur est étudie de façon indépendante et ensuite dans ses interactions en groupe.

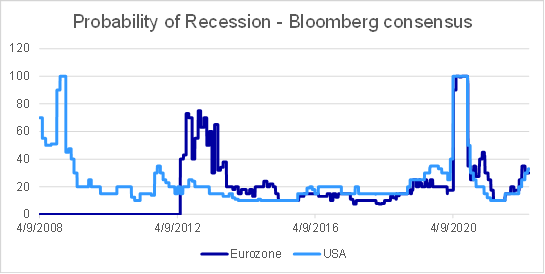

Les données suggèrent une probabilité croissante d'une récession (les prévisions de Bloomberg sont de 33% pour les États-Unis et de 30% pour la zone euro (24/6/2022)) dans un contexte de baisse de l'épargne et d'augmentation des emprunts. De plus, les entreprises et les banques ont un aperçu des données économiques à travers les activités de leurs entreprises. En effet, il est intéressant de voir qu'Elon Musk par exemple a un «super mauvais pressentiment» sur l'économie (Reuters 06/03/2022) alors que les PDG de Goldman Sachs et JP Morgan sont devenus très prudents sur l’économie des Etats-Unis.

La durée d'une récession n'est malheureusement pas bien comprise, mais elle augmente fortement en présence de bilans dégradés, à savoir trop d'endettement et trop peu de croissance attendue. Des exemples peuvent être trouvés de la bulle immobilière japonaise aux crises des subprimes américaines et de la zone euro qui ont profondément affecté le secteur bancaire et d'autres entravant la transmission de la politique monétaire. Les attentes d'une reprise économique dépendent de politiques monétaires et budgétaires crédibles et durables. Après quelques mois de crise, les anticipations de croissance tendent à se stabiliser. Le problème est où - certaines crises sont considérées comme transitoires, comme un choc sismique, tandis que d'autres sont plus permanentes, comme une crise du crédit.

Un aspect clé de la durée d'une récession en Europe est la capacité à maintenir les taux d'intérêts à long terme à des niveaux acceptables dans la périphérie de l'Europe. Pour cela, la BCE doit développer un outil anti-fragmentation juridiquement viable. Le PEPP, par exemple, est considérablement restreint par la loi allemande, mais ses réinvestissements aident beaucoup l’Italie. Une possibilité est que la BCE offre un financement bon marché aux gestionnaires d'actifs et de fortune afin qu'ils investissent dans la périphérie, mais de nombreuses solutions sont possibles et nous en verrons très probablement le premier aperçu en juillet.

L'immobilier est susceptible de subir une certaine pression en raison de taux d'intérêt plus élevés et, dans certains cas, d'évaluations coûteuses. Cela dit, même après leur stabilisation, les taux d'intérêt resteront bas et le marché sera probablement plus investi dans les actifs réels, car les rendements des actions seront probablement plus modérés au cours de la prochaine décennie.

Le risque de récession oblige à se positionner éventuellement plus lourdement sur les titres à revenu fixe à long terme. Les obligations sécurisées (e.g. Pfandbrief, Covered Bonds) du court terme au long terme offrent sécurité et capacité d’alpha. Une récession signifie également que les prévisions de bénéfices des entreprises devraient se détériorer, mais la Valeur/Qualité est et devrait rester attrayante en tant que combinaison de styles. Plus largement, la diversification des styles permet de traverser une multiplicité de régimes incertains.