La prochaine action de la BoJ consistera à renforcer l’orientation des taux courts et à mettre un terme à sa politique de contrôle de la courbe des taux.

- L'économie japonaise paraît relativement saine, ce qui permet à la BoJ d’abandonner progressivement sa politique de contrôle de la courbe des taux

- L’évolution de la politique monétaire dépend de la demande intérieure, et par conséquent de salaires qui suivent le rythme de l'inflation. Les négociations salariales seront surveillées de près

- Nous pensons que la prochaine action de la BoJ consistera à renforcer l’orientation des taux courts et à mettre un terme à sa politique de contrôle de la courbe des taux. Elle aura un nouveau gouverneur dès avril

- Nous sommes positionnés pour bénéficier de la reprise de la demande intérieure japonaise, qui devrait profiter aux actions de petite et moyenne capitalisation. Nous tablons sur une appréciation du yen et un taux de change USD/JPY autour de 120 d'ici fin 2023.

Avec des perspectives économiques qui s’améliorent et une croissance qui pourrait dépasser celle des Etats-Unis et de l'Europe en 2023, la politique monétaire du Japon est sur la voie de la normalisation. Cependant, la Banque du Japon (BoJ) a surpris les marchés alors que le gouverneur sortant s’apprête à modifier une stratégie mise en place il y a six ans. Nous examinons les perspectives pour la troisième économie mondiale.

L'économie japonaise paraît relativement saine. Elle a été moins affectée que l'Europe et les Etats-Unis par l'inflation, la guerre en Ukraine et la volatilité des marchés de l'énergie. Son principal marché d'exportation, la Chine, rouvre son économie, lui offrant ainsi un nouvel élan. Nous prévoyons une croissance du produit intérieur brut de 1,6% en 2023, avec une inflation moyenne des prix à la consommation atteignant 2,5% en raison de hausses importantes des prix de l'électricité. Ce chiffre est bien supérieur au consensus du marché et à l'objectif de la banque centrale pour la deuxième année consécutive.

Toutefois, la croissance économique du Japon est largement alimentée par la demande des consommateurs, de sorte que son avenir dépend de la capacité des salaires à suivre une inflation exceptionnellement élevée selon les normes japonaises. Deux décennies de faible progression des revenus ont rendu les travailleurs sensibles à la hausse des prix. Le cycle annuel de négociations salariales entre les syndicats et les employeurs, connu sous le nom de «shuntō» et qui se tient en général début mars, sera surveillé de près. En novembre, la principale fédération de syndicats du Japon a demandé une augmentation de 5% du salaire total, à savoir 3% d'augmentation du salaire de base et 2% supplémentaires pour les travailleurs les plus expérimentés. Cependant, ses demandes initiales finissent généralement par être édulcorées. Entretemps, la marque Uniqlo a déclaré qu’elle augmenterait ses salaires de 15% en moyenne dès mars. Une augmentation de 3% – la plus élevée depuis plusieurs années – porterait la croissance des salaires à un niveau que la BoJ a déclaré en 2022 suffisant pour générer une inflation modérée et durable. Les premiers résultats de ces négociations seront publiés en mars et fourniront un indice sur le comportement des salaires en 2023.

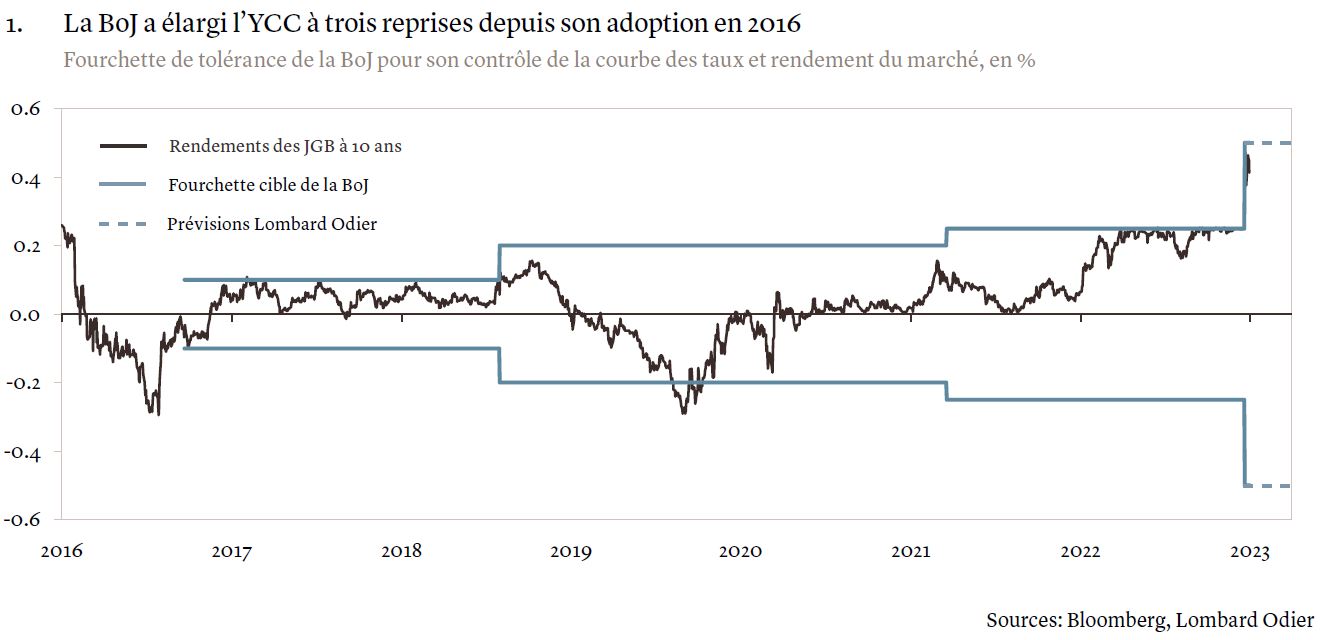

Parallèlement à une inflation très faible, le Japon applique depuis plus de six ans une politique monétaire très souple. La BoJ a également lancé sa politique de «contrôle de la courbe des taux» (yield curve control ou YCC en anglais) en septembre 2016, fixant à zéro l’objectif de rendement des obligations gouvernementales japonaises (JGB) à 10 ans, avec une fourchette de tolérance de plus ou moins 0,1 point de pourcentage. La banque a graduellement élargi cette fourchette à ±0,5 point en décembre 2022 (voir graphique 1). Les marchés ont eu des difficultés à prévoir ces changements, en particulier lors de l'adoption de la politique de contrôle de la courbe des taux, et de la dernière mesure prise afin d’élargir cette fourchette.

Les marchés ont interprété cette décision surprise de la BoJ comme un signal de son intention de se diriger vers une politique moins accommodante. Actuellement, on s’attend à ce qu’elle abandonne sa défense d’un plafond spécifique des rendements des emprunts souverains japonais à 10 ans, mais les incertitudes demeurent quant à la nature précise de ses prochaines décisions. En effet, les marchés ont été surpris par l’inaction de la banque centrale lors de sa réunion de janvier. Cette imprévisibilité ne semble pas inquiéter ses dirigeants. «Aucune banque centrale n’indique ses intentions aux marchés avant les réunions de politique monétaire, a déclaré M. Kuroda le 18 janvier. Il n'est pas nécessaire que les banques centrales et les marchés aient exactement les mêmes idées.»

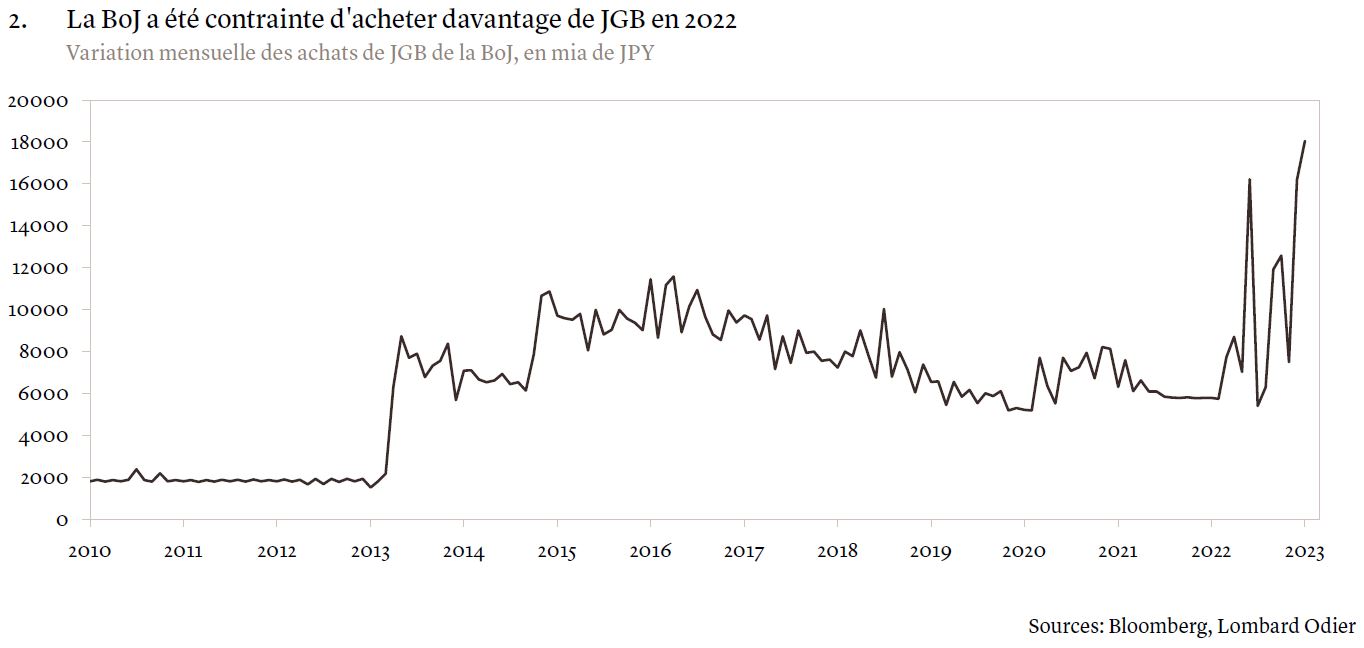

Initialement adoptée comme un complément technique à sa politique de taux d'intérêt négatifs, le contrôle de la courbe des taux de la BoJ s’est mué en source d'inconfort, tant pour la banque centrale que pour le gouvernement. En effet, elle a amplifié les mouvements du marché des changes en période de volatilité des marchés des taux mondiaux. Sa promesse de maintenir la «limite supérieure» de la fourchette de tolérance de la courbe des taux, par exemple, oblige la BoJ à réaliser d’importants achats d’obligations gouvernementales japonaises à 10 ans si les ventes sur le marché obligataire menacent de pousser les rendements au-dessus de ce niveau. Cette nature procyclique de sa politique a été mise en évidence en 2022, lorsque la BoJ a dû injecter des liquidités illimitées sur le marché obligataire du pays, malgré une dépréciation historique du yen.

S’il existe un bon moment pour abandonner la politique du contrôle de la courbe des taux, cela y ressemble. Logiquement, selon notre scénario de base, l'étape suivante consiste pour la BoJ à renforcer l’orientation des taux courts et à renoncer à sa stratégie de contrôle de la courbe des taux, laissant les marchés fixer le prix des obligations souveraines à maturité longue sur la base des taux courts, comme les autres banques centrales. Elle pourrait également adopter d'autres formes d'assouplissement: viser un objectif de rendement à 5 ans au lieu d'un objectif à 10 ans, élargir la fourchette des rendements à 10 ans ou rendre la limite supérieure moins contraignante. Dans le contexte actuel, il ferait sens d'élargir à nouveau la courbe des taux uniquement si les pressions haussières sur les rendements obligataires diminuent de manière significative. Sinon, elle pourrait élargir la fourchette de tolérance uniquement pour défendre la nouvelle limite supérieure par des achats illimités d’obligations gouvernementales japonaises, comme elle le fait depuis sa décision de décembre de fixer cette fourchette à ±0,50% (voir graphique 2).

Pour la BoJ, la voie la plus probable vers la « normalisation » implique donc la suppression de sa politique de contrôle de la courbe des taux, remplacée par une orientation plus conventionnelle de la politique monétaire en matière de taux courts, en fonction de l'évolution de l'inflation et des salaires. Nous ne prévoyons aucun changement avant le mois d’avril, qui marquera à la fois le départ de M. Kuroda et la fin de l'année fiscale. Car si un changement se produisait avant cette date, les valorisations des obligations gouvernementales japonaises détenues par les investisseurs institutionnels, tels que les fonds de pension et les institutions financières, pourraient subir de fortes variations. Si la situation reste marquée par une inflation égale ou supérieure à la cible, la BoJ pourrait mettre fin à sa politique de taux d'intérêt négatifs, mais pas dans l’immédiat. Nous pensons qu’un ajustement des taux courts reste peu probable cette année.

La politique de la BoJ est difficile à anticiper, car le mandat de dix ans du gouverneur Kuroda prend fin en mars prochain. Deux noms sont régulièrement évoqués en tant que possibles successeurs à la tête de la banque centrale: celui du gouverneur adjoint Amamiya Masayoshi, et celui de son prédécesseur, Nakaso Hiroshi. Un troisième candidat, Yamaguchi Hirohide, ancien gouverneur adjoint lui aussi, est désormais également mentionné. M. Yamaguchi affiche une posture clairement plus restrictive. Il fait partie des détracteurs des mesures de relance monétaire de la BoJ et a averti que les attentes en matière d'inflation intérieure risquaient de pousser les salaires et les taux longs à la hausse. M. Yamaguchi a averti le mois dernier qu'il serait dangereux d'abandonner d’un coup la politique de contrôle de la courbe des taux et qu'il serait plus judicieux d'augmenter progressivement l’objectif de rendement des emprunts souverains japonais à 10 ans. Nous considérons M. Amamiya comme le successeur le plus probable de M. Kuroda, ce qui assurerait une certaine continuité. La BoJ pourrait également nommer une femme au poste de gouverneur adjoint, ce qui contribuerait à faire taire les critiques concernant l’absence de diversité de genre dans sa liste de candidats aux postes de haut niveau.

La date de la première réunion du prochain gouverneur ne sera pas fixée avant que les résultats des négociations salariales nationales ne soient définitifs. Le successeur de M. Kuroda sera confronté à des choix difficiles; le contrôle de la courbe des taux a été impopulaire sur le plan politique, car il a contribué à affaiblir le yen et à augmenter l'inflation importée. La nomination sera effectuée par le Premier ministre Kishida Fumio. Quel que soit le candidat qui succèdera à M. Kuroda, nous pensons que la BoJ finira par abandonner ses mesures de soutien monétaire exceptionnelles et sa politique de contrôle de la courbe des taux.

En 2022, l'affaiblissement du yen et des exportations plus compétitives ont contribué à soutenir les actions japonaises. Toutefois, nous anticipons désormais une appréciation du yen par rapport au dollar américain, la paire USD/JPY atteignant un niveau de 120 d’ici fin 2023, contre 130 actuellement. La Réserve fédérale américaine ralentit le rythme de relèvement de ses taux directeurs tandis que la BoJ resserre sa politique monétaire. Le yen bénéficie également de l'amélioration des termes de l'échange de l’économie nippone. La devise japonaise apparaît de plus en plus comme une valeur refuge attractive par rapport au dollar.

Un changement de dynamique du yen aura des répercussions sur les marchés, avec pour les actions japonaises un vent arrière qui se mue en vent contraire en 2023. Dans cette optique, nous privilégions les secteurs orientés vers la demande intérieure plutôt que vers les exportations. En novembre 2022, nous avons réorienté notre allocation aux actions japonaises en faveur des valeurs de petite et moyenne capitalisation. Ces dernières peuvent tirer davantage parti de l'amélioration des perspectives de croissance du Japon, ainsi que de l'embellie du tourisme et d'un yen plus fort permettant de réduire le coût des importations. Plus précisément, nous privilégions les banques régionales, l'immobilier, les transports, les loisirs, les titres liés à la consommation discrétionnaire et les fournisseurs de services et de contenus Internet.