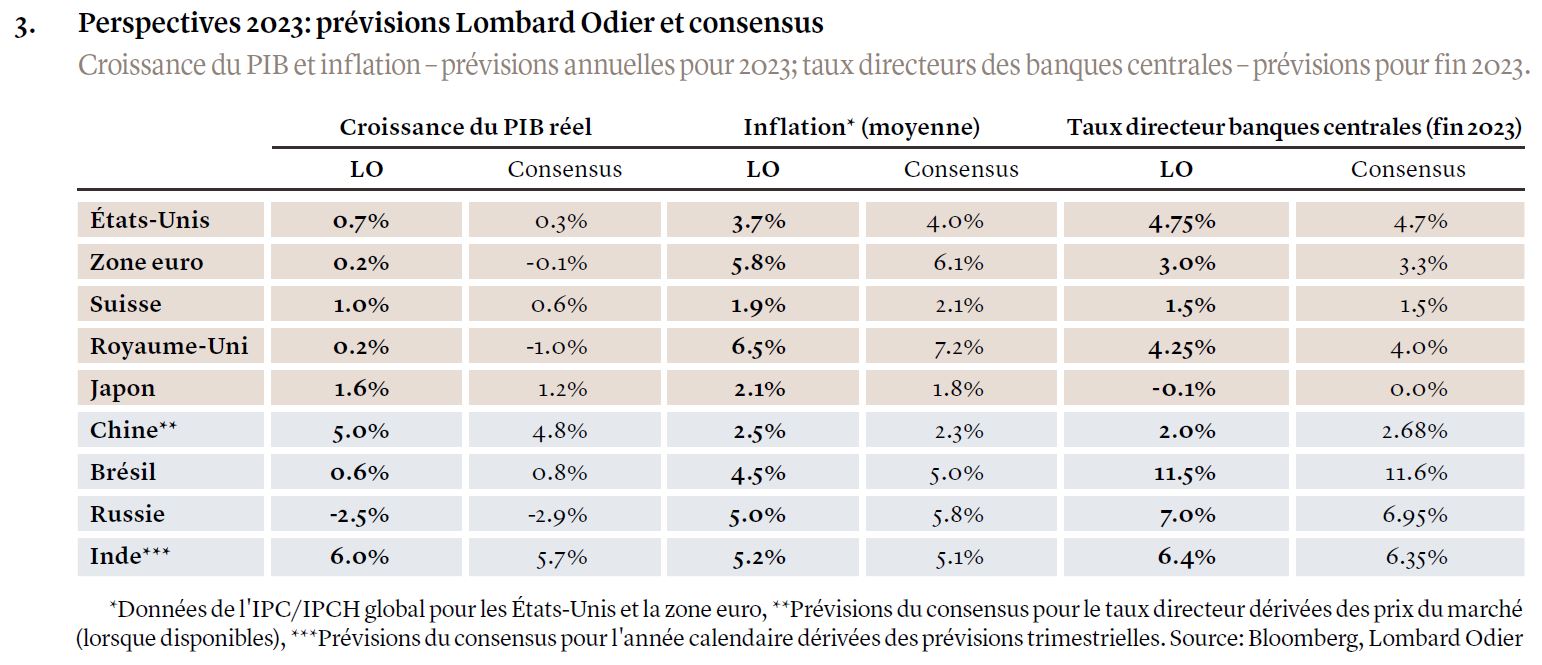

Cette année, les épisodes récessifs devraient être de courte durée et gérables. Des baisses de taux de la Fed ne devraient pas intervenir avant décembre.

- L’inflation ralentit aux États-Unis et en Europe, alors que les chaînes d'approvisionnement se rétablissent et que les prix de l’énergie reculent. L’inflation des services restant élevée, le processus de normalisation prendra du temps, mais les pressions inflationnistes devraient être contenues d'ici fin 2023

- La Fed surveille les signes de ralentissement de la croissance des salaires à mesure que les taux s’approchent du pic des 5%, possiblement en mars, tandis que la BCE devrait relever encore son taux directeur de 100 points de base pour atteindre 3% en milieu d'année

- Sur les marchés, les inquiétudes se déplacent de l'inflation vers la croissance. Avec des coûts du capital élevés pendant la plus grande partie de 2023, notre préférence va à la qualité dans toutes les catégories d'actifs.

Petit à petit, l’inflation donne des signes de ralentissement. Les données confirment que la hausse des coûts d'emprunt ralentit la demande, tandis que l'approvisionnement en denrées alimentaires et en carburant s'améliore. La probabilité d'éviter une récession sévère en 2023, puis d’assister à une pause dans la remontée des taux d'intérêt, augmente. La prudence est de mise; inflation élevée, taux en hausse, marchés de l'emploi tendus, logistique mondiale en pleine évolution et incertitudes géopolitiques, constituent autant de facteurs imprévisibles.

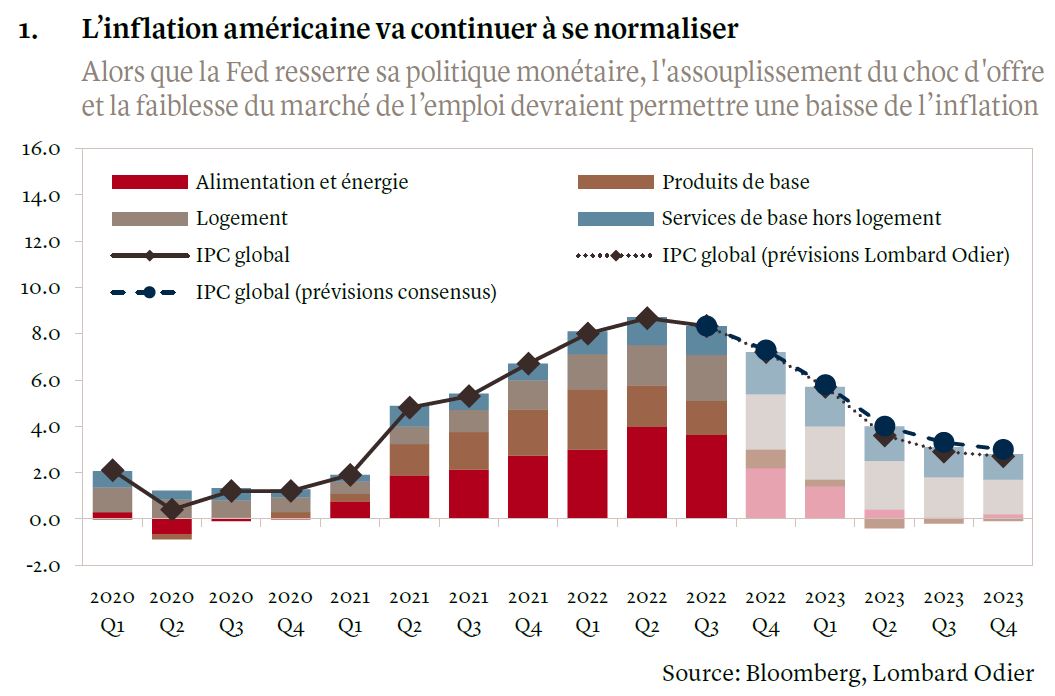

En décembre, l'inflation a ralenti dans les économies occidentales, des États-Unis à l'Allemagne, en passant par la France et la Suisse. Cela ne signifie pas que les banques centrales ont accompli leur tâche. L'inflation a été le principal facteur économique en 2022 et les prix continueront à augmenter en 2023, à un rythme possiblement plus lent en fin d'année pour que les niveaux moyens se rapprochent de l’objectif de «stabilité» de 2% fixé par les décideurs monétaires (voir graphique 1). Dans l'intervalle, les banquiers centraux attendent la confirmation du ralentissement conjoncturel en réponse à la hausse des coûts d'emprunt, avec des augmentations de salaires plus modérées et une demande plus faible, avant de mettre un terme aux relèvements de taux d'intérêt. Comme nous l'écrivions en novembre, l'année à venir se déroulera en deux phases marquées par la fin du resserrement monétaire aux États-Unis et un creux de croissance.

«Il est clair que l'inflation n’a pas encore passé un cap et qu’il est prématuré de crier victoire dans la lutte contre la hausse des prix», a déclaré la semaine dernière Gita Gopinath, directrice générale adjointe du Fonds monétaire international (FMI) au Financial Times. La Réserve fédérale américaine devrait continuer à relever ses taux jusqu'à ce qu'une «baisse très nette et durable de l'inflation soit évidente», a-t-elle déclaré au journal. Le président de la Fed, Jerome Powell, a déclaré la semaine dernière que la Fed avait «encore à faire» et a souligné que le taux terminal et la période durant laquelle les coûts d'emprunt resteront élevés importaient plus que le rythme des hausses décidé par la banque centrale. La Fed a commencé à augmenter son taux directeur en mars 2022, portant sa fourchette cible à son niveau le plus élevé depuis quinze ans, soit de 4,25% à 4,5%. Les taux américains devraient atteindre un pic autour de 5%, peut-être en mars 2023, sans qu'une première réduction n'intervienne avant décembre au plus tôt.

La trajectoire des États-Unis pour atteindre ce pic se précise. Les données de l'Institute for Supply Management (ISM) indiquent que les délais de livraison sont retournés à la normale et que la demande a diminué. Le marché de l’immobilier résidentiel a enregistré une baisse de la demande, les taux hypothécaires s’adaptant à la hausse des coûts d'emprunt. Toutefois, en 2023, l’essentiel des perspectives d'inflation aux États-Unis dépendra du ralentissement de la croissance des salaires, alors que de nombreuses entreprises continuent à embaucher. Ayant atteint 3,5% en décembre, le taux de chômage américain ne cesse de baisser, se situant à son plus bas niveau depuis 50 ans, tandis que la pénurie de travailleurs continue à faire évoluer les salaires à la hausse, bien qu'à un rythme plus lent. Les salaires ont ainsi augmenté de 4,6% en décembre, comparativement à douze mois plus tôt, soit la plus faible progression depuis août 2021. La participation au marché du travail reste stable à 62,3%, soit un point de pourcentage au-dessous de son niveau d’avant la pandémie.

Les facteurs qui font reculer l'inflation américaine opèrent également à l’échelle mondiale. Dans de nombreuses économies, les prix des biens ralentissent et les coûts des services décélèrent. L’excès de demande au lendemain de la pandémie a provoqué des pénuries et des goulets d'étranglement en matière d'approvisionnement. Désormais, la production et la logistique mondiales se sont rétablies, de sorte que l'offre a rattrapé son retard dans de nombreux secteurs, des semi-conducteurs aux voitures. Les stocks s'améliorent et la pression sur les prix s’allège. Cette situation se traduit, avec un inévitable décalage, par un ralentissement plus large dans les données sur l'inflation.

Nous estimons que le recul de l'inflation permettra aux banques centrales de ralentir, puis de faire une pause dans les relèvements des taux d'intérêt. Le FMI prévoit que le resserrement des politiques monétaires entraînera un tiers des économies mondiales dans la récession en 2023. Toutefois, en l'absence de déséquilibres structurels majeurs, ces épisodes de récession devraient être de courte durée et gérables, le processus de reprise se mettant en route dès le second semestre.

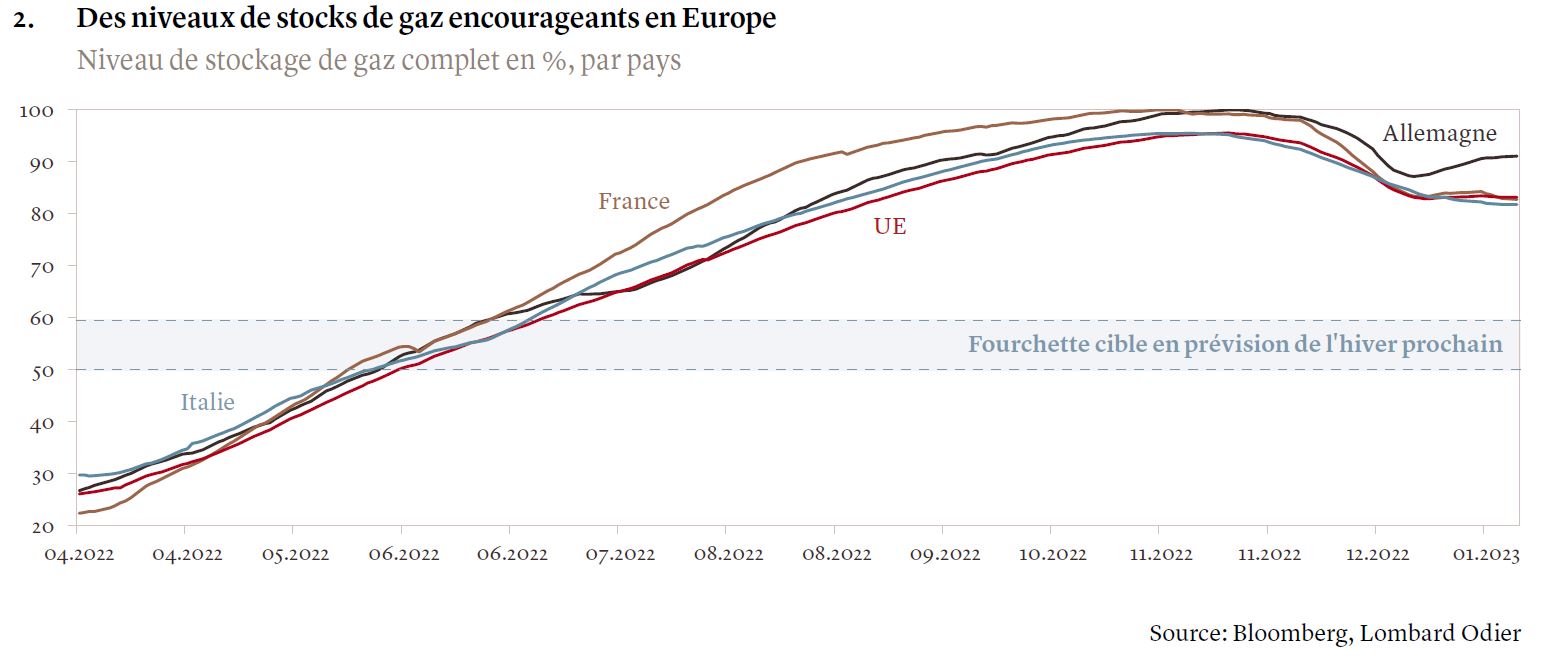

Dans la zone euro, la préoccupation majeure reste l'approvisionnement en énergie et les prix. Certes, la crise énergétique qui a accompagné la guerre en Ukraine maintiendra une inflation plus durable qu'aux États-Unis, mais la réaction des gouvernements a été rapide et coordonnée. Les politiques européennes ont encouragé la baisse de la consommation et l’investissement dans de nouvelles sources d'énergie. Elles ont permis de reconstituer les stocks et d’acheter du gaz naturel liquéfié sur les marchés mondiaux. Soutenu par les températures exceptionnellement élevées de cet hiver, le prix du gaz s’est effondré pour revenir à des niveaux inédits depuis le déclenchement de la guerre entre la Russie et l’Ukraine. En Europe, le prix au comptant du gaz naturel se négocie autour de 70 euros le mégawattheure (MWh), soit près de la moitié de sa moyenne de 133 euros le MWh en 2022.

Même si, dans les semaines à venir, les températures devaient se rapprocher de leurs moyennes hivernales, chaque jour qui passe équivaut à une baisse de la consommation. Cela permet d'économiser les stocks, qui se montent actuellement à 83%. Cela améliore les chances pour qu’à plus long terme, durant l'hiver 2023/24, le continent puisse continuer à éviter de graves pénuries, voire des coupures (voir graphique 2).

La chute du prix du pétrole a également ralenti l'inflation. Le baril de Brent est passé de plus de 120 USD/baril vers mi-2022 à moins de 80 USD/baril actuellement. Pour 2023, les prix devraient s'établir autour de 90 USD/baril, en cohérence avec le budget national de l'Arabie saoudite pour l'année, qui suppose un pétrole s’échangeant à quelque 75 USD/baril.

Les prix à l'importation, plus largement dans l'économie européenne, ont baissé plus vite que jamais depuis six décennies. En Allemagne, les prix à la consommation ont ainsi augmenté de 9,6% en décembre comparativement à l'année précédente, contre 11,3% en novembre. En France, deuxième économie de la zone euro, l’inflation a également diminué durant le même mois, passant de 7,1% en novembre à 6,7% en décembre. Dans la zone euro, la hausse des prix a ralenti pour s'établir à 9,2% en décembre, après un sommet de 10,6% en octobre. La croissance des salaires dans la région, qui a augmenté de moins de 3 % au troisième trimestre de 2022, est moins importante qu'aux États-Unis.

La baisse de l'inflation ne fait pas tout et il ne s’agit pas d’un processus linéaire. Alors que la Banque centrale européenne a ralenti le rythme de relèvement de ses taux d’intérêt à 50 points de base en décembre, portant son taux directeur à 2%, le reste de sa déclaration de politique générale le mois dernier a pointé vers des perspectives plus agressives. Nous nous attendons à ce que la BCE relève ses taux de 100 points de base supplémentaires au cours de l'année 2023, portant le taux final à 3%. Cela dit, si les marchés européens de l'énergie continuent de s'améliorer, nous n’excluons pas que le taux directeur de la banque centrale culmine à un niveau inférieur.

Les économies asiatiques suivent des voies très différentes. Au Japon, l'inflation de base a atteint un niveau historique de 3,7% en novembre, mais sans susciter pour le moment de réaction du côté de la politique monétaire. Les salaires commencent à augmenter en raison de la hausse des prix à la consommation et le gouvernement a apporté son soutien face à l'augmentation du coût de la vie. La banque centrale chinoise, quant à elle, a continué à assouplir sa politique monétaire en allégeant ses exigences en matière de réserves afin de stimuler la liquidité, au moment où le pays doit faire face aux difficultés liées à l'abandon de ses restrictions pandémiques.

Les priorités des banques centrales – maîtrise de l'inflation plutôt que soutien à la croissance – sont claires depuis de nombreux mois. Tant que l'inflation restera inconfortablement élevée, les banques centrales continueront à augmenter les coûts d'emprunt, pesant sur le marché de l’emploi et l'économie au sens large. Dernièrement, alors que les données relatives à l'inflation commençaient à se normaliser, les marchés ont reporté leur attention sur la croissance. La baisse de la croissance peut être considérée comme acceptable par les marchés et les actifs risqués dans un contexte où les «mauvaises nouvelles sont de bonnes nouvelles» – tant que la croissance ne sera pas si faible pour compromettre sérieusement les bénéfices des entreprises. La combinaison de solides indicateurs du marché de l’emploi et un ralentissement de l'activité économique rend les marchés vigilants quant aux dangers de récession.

Les investisseurs ne peuvent pas non plus ignorer les tensions et les incertitudes persistantes liées aux risques géopolitiques, susceptibles de déclencher davantage de volatilité. Ces risques vont de la guerre en Ukraine aux ambitions de la Chine sur Taïwan.

Dans ce contexte, et en attendant le changement de paradigme, qui devrait intervenir au moment du pic des taux aux États-Unis, nous restons sous-exposés aux actifs risqués. Nous préférons les actifs financiers les mieux positionnés pour résister aux coûts élevés du capital et à une inflation élevée, ainsi que les actifs à même de profiter de la fin du resserrement monétaire par rapport à ceux qui dépendent plus fortement de l'amélioration de la croissance. Cela signifie de privilégier les actions de qualité capables de défendre leurs marges, la dette souveraine et le crédit de qualité, et conserver une allocation aux liquidités afin de donner aux portefeuilles suffisamment de flexibilité pour saisir les opportunités dès qu'elles apparaissent.