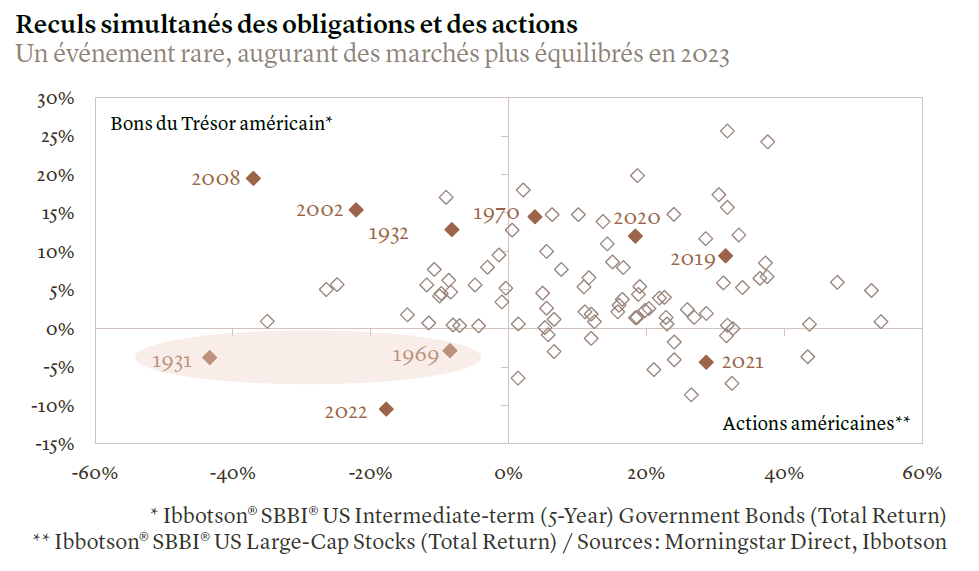

Sur les cent dernières années, seules trois – 1931, 1969 et désormais 2022 – ont enregistré des performances négatives à la fois sur les marchés obligataires et sur ceux des actions.

- Nous examinons la pertinence de nos convictions pour l’année 2022, tout en portant notre regard vers 2023

- Le fait d’avoir privilégié les liquidités, les obligations à notation élevée, ainsi que les titres de «valeur» et cycliques, conjugué à l’anticipation d’un dollar américain ferme et d’une sous-performance de l’or, nous a été bénéfique

- Pourtant, nous n’avions pas anticipé les retombées de la guerre en Ukraine sur les marchés boursiers, ni une telle remontée des taux d’intérêt. La faiblesse de la croissance chinoise, qui a pesé sur les marchés du crédit en Asie, a été une autre source de déception

- Nous privilégions un positionnement de portefeuille prudent à l’entame de 2023, estimant que des occasions d’augmenter l’exposition au risque se matérialiseront lorsque les taux réels américains auront atteint leur pic

Le dictionnaire Collins a choisi «Permacrisis» (permacrise) comme mot de l’année. Les douze derniers mois se sont avérés extrêmement difficiles, à de nombreux niveaux. Inflation record, hausse des taux d’intérêt et du coût de la vie, guerre en Ukraine, crise de l’énergie... l’année restera dans la mémoire des investisseurs pour son caractère exceptionnel. Sur les cent dernières années, seules trois (1931, 1969 et désormais 2022 – voir le graphique) ont enregistré des performances négatives à la fois sur les marchés obligataires et les marchés actions.

Nous jugeons utile de passer en revue les convictions d’investissement que nous affichions il y a seulement un an, nos réussites et nos prévisions erronées. A la mi-novembre en 2021, nous nous attendions à une complexe reprise économique post-pandémie, avec une normalisation des politiques budgétaires et monétaires par les gouvernements et les banques centrales. Ces dernières devaient notamment relever les taux d’intérêt afin de lutter contre une inflation de plus en plus tenace. La persistance et les répercussions des pressions inflationnistes ont été plus sévères que nous l’escomptions. Dans ce contexte, les taux d’intérêt seront probablement amenés à grimper jusqu’à 5% en 2023 aux Etats-Unis, la Réserve fédérale américaine (Fed) faisant basculer l’économie du pays en récession en affaiblissant les marchés du logement et de l’emploi afin de faire baisser les prix. Une stratégie monétaire qui nous paraît efficace et devrait ramener l’inflation américaine aux alentours de 3%, voire un peu moins, d’ici un an.

Si l’économie américaine semble être sur la bonne voie, la trajectoire de l’Europe reste quant à elle plus incertaine. L’invasion de l’Ukraine par la Russie le 24 février 2022 était pourtant jugée très improbable jusqu’à ce qu’elle survienne effectivement. L’ampleur de la guerre ainsi que les récentes victoires de l’Ukraine étaient difficiles à prédire. Loin des champs de bataille, la crise énergétique qui a ensuite submergé l’Europe s’est avérée douloureuse pour l’économie et les consommateurs de la région. Pourtant, sur le long terme, elle permet aussi d’espérer une transition beaucoup plus rapide vers des énergies plus propres, à mesure que les gouvernements européens réalisent les investissements nécessaires pour trouver des alternatives aux hydrocarbures russes, tels que le nucléaire et les énergies renouvelables, et ce à grande échelle.

Contrairement au reste du monde, qui a pu ranger les masques de protection contre la Covid grâce aux campagnes de vaccination, la Chine est restée empêtrée dans des confinements intermittents. Le pays est maintenant sur la voie de la réouverture, même si le chemin sera inévitablement semé d’embûches. Cette réouverture tardive a freiné l’économie mondiale autant que nationale, tout en accélérant l’inflation à l’étranger en raison des pénuries de produits sortant de ses usines, qui ont ralenti les approvisionnements et restreint les stocks.

Comme vous le pourrez le voir ci-dessous, nous avons vu juste sur sept de nos dix convictions d’investissement pour 2022, quand bien même nous n’avions pas prévu les catalyseurs géopolitiques de l’année. Attention à ne pas confondre cet exercice d’humilité avec nos convictions les plus récentes pour 2023.

- Commencer à augmenter les liquidités dans les portefeuilles ✔

Nous plaidions pour un renforcement des liquidités afin de pouvoir tirer parti des opportunités d’investissement qui se présenteraient en cas de corrections probablement déclenchées par le ralentissement de la croissance et le niveau élevé des valorisations. La volatilité du marché obligataire s’est avérée encore plus importante que nous ne l’avions prévu et les liquidités ont surperformé la plupart des autres classes d’actifs en 2022. Nous continuerons de surpondérer les liquidités à l’entame de 2023, et ce pour les mêmes raisons. Des opportunités d’investissement devraient survenir à mesure que les conditions s’améliorent. - Continuer à réduire l’exposition aux obligations de qualité ✔

Nous avions anticipé une hausse des taux en réponse à l’inflation durant les premiers mois de 2022, ce qui s’est avéré judicieux. Partant, tant les obligations gouvernementales que les crédits investment grade semblaient peu attractifs. La forte sous-pondération que nous avions adoptée début 2022 reposait sur ce postulat. Les choses ont bien changé depuis et, durant l’année 2023, avec des taux susceptibles de se stabiliser et des spreads qui devraient devenir plus intéressants, nous pensons que les crédits investment grade seront une source de portage appréciable pour surmonter une probable récession. Nous chercherons également à identifier les opportunités d’augmentation de la duration des portefeuilles. - La solidité des bénéfices préserve l’attrait des actions ✖

Nous tablions sur de solides bénéfices des entreprises – dans un contexte de rebond de la consommation – qui se traduiraient par une performance positive des marchés actions, malgré leurs valorisations tendues. Même si les bénéfices sont effectivement restés solides, la remontée des taux d’intérêt a été plus prononcée que prévu et la Russie a envahi l’Ukraine, ce qui a fait reculer les valorisations et freiné les bénéfices, poussant la performance en territoire négatif. Compte tenu des valorisations actuelles, et sachant que le S&P 500 se situe autour des 4’000 points, nous tablons sur un indice qui sera à peu près au même niveau dans douze mois, avec une volatilité marquée. En effet, nous prévoyons une contraction des bénéfices en raison des récessions qui frapperont début 2023, avant que la reprise s’installe. Compte tenu du degré d’incertitude économique et des risques géopolitiques, nous plaçons les scénarios baissier et haussier plus proches de 3’200 points et 4’500 points respectivement. - Privilégier les actions cycliques et de type «valeur» ✔

Cette conviction s’est avérée fructueuse, les indices de «valeur» ayant fortement surperformé, et plus particulièrement ceux orientés vers le secteur de l’énergie, l’exploitation minière et les entreprises financières. Même si nous privilégions encore les titres de type «valeur», les multiples de valorisation dans les segments de «croissance» pourraient profiter de l’apaisement des difficultés liées aux niveaux élevés de l’inflation et des taux, menant à des performances plus équilibrées. Une fois que les taux réels auront atteint leur pic et que la dégradation de la croissance aura commencé à se normaliser, nous devrions pouvoir renforcer nos positions sur les titres cycliques et de type «croissance». - Orienter la surpondération des obligations des pays émergents en devises fortes vers l’Asie ✔

Bien que les crédits asiatiques aient surperformé au sein de l’univers de la dette des pays émergents libellée en monnaie forte, la tendance est restée modérée et n’a pas été alimentée, comme nous l’avions escompté, par les segments plus spéculatifs en Chine. Nous étions convaincus que la Chine continuerait de mettre l’accent sur la croissance économique et avons donc été déçus par la lente réorientation des priorités en matière de gestion de la pandémie et par le soutien timide apporté au secteur immobilier. Ces deux facteurs ont pesé sur les crédits asiatiques. Au regard du profond mécontentement de la population à l’égard de la politique «zéro Covid» menée par les autorités, la situation a rapidement évolué ces dernières semaines sur le front de la santé publique. Le chemin vers une réouverture complète de l’économie sera semé d’embûches compte tenu de l’augmentation du nombre de cas de Covid dans une population peu vaccinée, mais nous pensons que la Chine parviendra à générer une croissance du PIB de 4% en 2023 grâce à des mesures de soutien monétaire et aux dépenses structurelles du gouvernement. - Tenir compte d’un dollar plus fort et d’un euro plus faible ✔

Notre exposition surpondérée a porté ses fruits pendant la majeure partie de 2022, le dollar américain s’étant fortement apprécié par rapport aux grandes monnaies des marchés développés et émergents. Nous le voyons désormais se maintenir à des niveaux élevés, car le resserrement monétaire se poursuit et l’avantage de taux d’intérêt reste favorable, ce qui, de fait, dope la demande de dollars. A terme, cependant, un pic du billet vert nous semble se profiler; la demande va s’atténuer et le premier semestre 2023 offrira l’occasion de diversifier les expositions en faveur du yen japonais et de quelques autres monnaies des marchés développés. - Saisir les opportunités pour réduire l’exposition à l’or ✔

L’or, qui est en passe de terminer l’année en territoire négatif, a connu une très forte volatilité tout au long de 2022, tiraillé entre, d’une part, la hausse des taux et l’appréciation du dollar américain et, d’autre part, le risque de ralentissement des économies et des pressions géopolitiques intenses. A terme, la stabilisation des taux d’intérêt, la réouverture de la Chine et l’affaiblissement du dollar devraient offrir un meilleur soutien aux cours de l’or et nous chercherons à renforcer notre exposition. - Préférer la gestion tactique et active aux investissements passifs ✔

L’année 2022 a rappelé aux investisseurs le rôle important joué par la diversification des actifs dans un portefeuille multi-actifs. Les gérants de hedge funds macro et «trend-following» (suivi des tendances) ont bénéficié de la distorsion du marché et notre allocation renforcée à ce segment, tant d’un point de vue stratégique que tactique, a produit quelques résultats positifs qui ont permis d’atténuer les pertes subies par les portefeuilles sur les actions et les obligations. - Utiliser le regain de volatilité à son avantage ✔

Compte tenu de catalyseurs complexes, les marchés actions ont subi plusieurs épisodes de correction en 2022. Nous avons utilisé des stratégies d’option pour protéger les portefeuilles, ce qui a quelque peu contribué à la performance durant une année difficile. Avec la volatilité des marchés et les rendements en hausse, la construction des portefeuilles a également pu s’appuyer sur les produits structurés, ce qui nous a permis de dégager un certain volume de revenus protégés. - Se concentrer sur la durabilité pour générer des rendements ✔

Dans la gestion d’actifs, les fonds axés sur la durabilité ont souvent visé des entreprises de petite ou moyenne capitalisation de style «croissance», qui n’ont pas enregistré de bonnes performances au cours d’une année 2022 favorable aux grandes capitalisations et au style «valeur». Point positif à retenir de cette situation, avec l’évolution de la conjoncture macroéconomique en 2023, ces thèmes devraient selon nous bénéficier d’un environnement plus porteur. Comme indiqué précédemment, nous pensons également que l’abandon progressif de l’énergie russe (les pays européens renforçant leurs investissements dans des sources alternatives telles que les énergies renouvelables) donnera un coup de fouet à horizon plus lointain. La durabilité demeure une conviction de long terme et le principal moteur des rendements financiers.

Régulièrement passer en revue nos performances est un exercice que nous jugeons important, qui aide à améliorer notre processus de construction des portefeuilles de nos clients. L’année 2022 a indéniablement apporté son lot de surprises. Comme le physicien Niels Bohr le disait: «Il est difficile de faire des prévisions, particulièrement au sujet du futur».

Alors qu’approche la fin de cette année turbulente, je n’ai plus qu’à vous souhaiter une année 2023 heureuse et prospère. Nous attendons avec impatience la fin de cette «permacrise».