La normalisation voulue des anticipations d’inflation est loin d’être achevée. Même aux Etats-Unis.

La confusion générale autour de l’inflation ne devrait pas impacter des taux d’exposition aux actions déjà en zone neutre, le contexte macroéconomique restant positif mais déjà bien intégré dans les prix.

Les indices PMI du mois de mai reflètent la très forte reprise économique mondiale. Les investisseurs l’ayant déjà largement anticipé, ils s‘interrogent légitimement sur ce qui pourrait maintenant menacer les marchés financiers. Les pressions à la hausse sur les prix et les salaires dans certains secteurs font partie des risques, mais leur impact sur les marchés est dilué par la sérénité affichée par les banques centrales.

Au mois de mai, les enquêtes auprès des entreprises mondiales confirment une forte reprise dans le secteur des services là où les restrictions d’activité sont progressivement levées. Le PMI américain des services a atteint le niveau de 70,1 au mois de mai, record historique.

industriels à des niveaux jamais vu dans l’histoire récente.

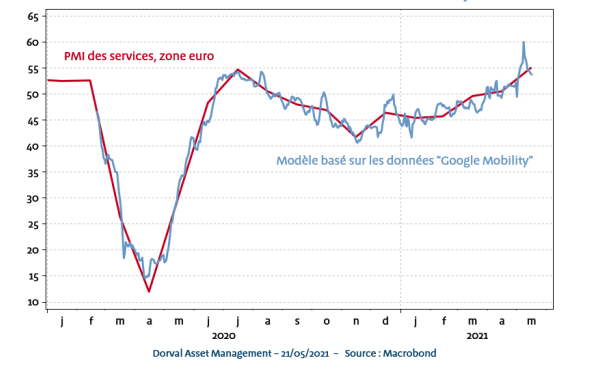

En zone euro, le PMI des services commence son décollage, passant de 50,5 à 55,1, son plus haut niveau depuis trois ans. Sa dynamique épouse sans surprise celle de la levée progressive des restrictions d’activité, comme l’indique la corrélation du PMI avec les indicateurs à haute fréquence de Google Mobility (voir le graphique ci-dessous). Cela laisse présager d’une poursuite de la hausse du PMI européen dans les mois qui viennent si, comme on peut l’espérer, le processus de réouverture n’est pas entravé.

Pour le Japon, en revanche, il faudra être plus patient et attendre la décrue de la vague actuelle de COVID-19.

Si, pour l’instant, les entreprises de services ne signalent qu’une hausse encore raisonnable de leur prix de vente, la dynamique des prix continue de s’emballer dans les secteurs industriels à des niveaux jamais vu dans l’histoire récente. Les entreprises répercutent la forte hausse des prix des matières premières ainsi que les effets de contraintes de capacité dans certains secteurs. La vitesse à laquelle ces contraintes vont se desserrer reste sujet à débat.

les anticipations d’inflation à plus long-terme.

Sur le front des bonnes nouvelles, notons que la firme TSMC annonce pouvoir faire monter de 60% sa production de microcontrôleurs en 2021 afin d’absorber la très forte demande venant du secteur automobile.

L’interprétation des pressions sur les prix et les salaires dans certains secteurs est largement discutée. Les banques centrales maintiennent leur discours sur le caractère majoritairement transitoire de ces phénomènes, ce qui peut sembler logique. La hausse des prix a cependant contribué à faire monter les anticipations d’inflation à plus long-terme, au point que certains observateurs redoutent (ou appellent de leurs vœux, c’est selon) que les banquiers centraux finissent par réagir. Rappelons cependant que la normalisation voulue des anticipations d’inflation est loin d’être achevée. Même aux Etats-Unis, où les politiques de reflation tournent à plein, les anticipations d’inflation de long-terme restent encore 50 points de base inférieures à leur niveau d’avant 2014.