Les taux de croissance supérieurs des trois géants de la technologie, qui atteignent 35 à 50% par an, continuent d'être un facteur de différenciation majeur.

.jpg)

La secousse technologique de cette année peut offrir des opportunités substantielles d'investissement dans les géants de l'infrastructure de cloud computing, qui bénéficient d'une croissance exceptionnelle alimentée par l'adoption rapide du cloud et de bilans solides. Les récents rapports sur les bénéfices et les valorisations actuelles suggèrent des perspectives optimistes.

L'infrastructure du cloud est constituée de tous les composants matériels et logiciels nécessaires pour prendre en charge la fourniture de services de cloud aux clients. Elle est flexible et évolutive, ce qui la rend idéale pour l'informatique d'entreprise. Elle offre un retour sur investissement intéressant grâce à des coûts d'infrastructure et de stockage réduits, à sa flexibilité, à son évolutivité et à ses mesures de sécurité pour contrer les cyberattaques.

Elle représente près de 50% de toutes les données stockées dans le monde. Et comme les données occupent une place centrale dans les tendances séculaires de l'avenir, telles que l'IA et l'automatisation, et l'analyse en temps réel à des fins industrielles, de santé ou de consommation, l'infrastructure du cloud est essentielle pour héberger et traiter les données.

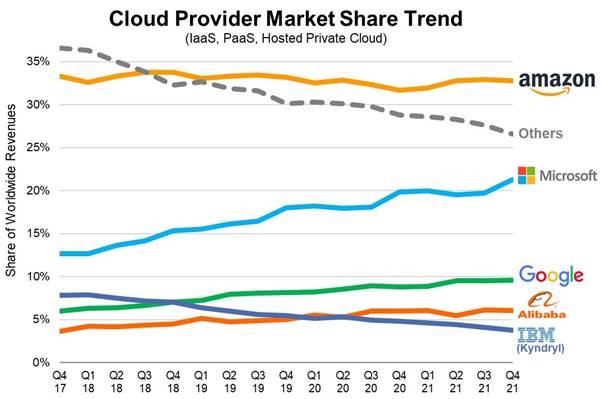

Les géants de l'infrastructure cloud ont développé des activités cloud bien établies qui ont généré ensemble 178 milliards USD de revenus en 2021. La tendance séculaire «collante» de l'adoption du cloud continue d'alimenter la croissance, offrant potentiellement des opportunités d'investissement uniques. Les données du Synergy Research Group montrent que les dépenses des entreprises en matière de services d'infrastructure cloud ont augmenté de 34% au premier trimestre, par rapport à l'année précédente, ce qui constitue la onzième fois en douze trimestres que la croissance en glissement annuel se situe dans la fourchette de 34 à 40%.

Amazon (AWS) est en tête avec 33% de parts de marché, suivi de Microsoft Cloud avec 22%, et de Google Cloud avec 10%, représentant ensemble 65% du marché.

Amazon Web Services: Au premier trimestre, le géant a connu une croissance plus rapide que le reste du marché pour le troisième trimestre consécutif. Sa part de marché reste stable.

Microsoft Cloud: A augmenté sa part de marché à un rythme d'environ 2% par an.

Google Cloud: A augmenté sa part de marché à un rythme d'environ 1% par an.

Les taux de croissance supérieurs des trois géants de la technologie, qui atteignent 35 à 50% par an, continuent d'être un facteur de différenciation majeur, ce qui leur permet d'accroître leur part de marché. Les autres acteurs ont continué à augmenter leurs revenus, mais à un taux de croissance plus lent, de l'ordre de 10 à 20%.

AWS a révélé une solide dynamique de clientèle au premier trimestre, avec l'adoption du cloud dans de nombreux secteurs importants. Elle a gagné de nouveaux clients tels que T-Systems, Verizon Connect, Telefonica et Boeing, et a annoncé de nouveaux partenariats avec la plateforme de base de données MongoDB, entre autres.

Au premier trimestre, AWS a enregistré une croissance de 37% par rapport à l'année précédente, avec un chiffre d'affaires de 18,4 milliards USD. Le résultat d'exploitation s'élève à 6,5 milliards USD, en hausse de 57% sur un an.

Le chiffre d'affaires de Microsoft Cloud a augmenté de 32% pour atteindre 23,4 milliards USD, grâce à Azure et aux autres services cloud qui ont augmenté de 46%, sous l'effet de la croissance des services basés sur la consommation. Le résultat d'exploitation a augmenté de 29%. La société a souligné l'engagement solide des clients envers la plateforme de cloud et l'exécution robuste des ventes dans les réservations commerciales.

Le chiffre d'affaires de Google Cloud a augmenté de 44% pour atteindre 5,8 milliards USD au premier trimestre, d'une année sur l'autre. Le segment Google Cloud comprend i. Google Cloud Platform (GCP) qui inclut l'infrastructure, la plateforme et d'autres services, ainsi que ii. Google Workplace, et iii. d'autres services d'entreprise. En mars, elle a conclu un accord pour acquérir Mandiant, un leader de la cyberdéfense, dans le cadre d'une transaction évaluée à 5,4 milliards USD.

La croissance a été tirée par GCP, stimulée par les services d'infrastructure et de plateforme. La perte d'exploitation trimestrielle a diminué de 43 millions d'USD pour atteindre 931 millions d'USD, en raison de l'augmentation des dépenses.

Bien que la croissance du cloud soit spectaculaire, la perte récurrente et la petite taille de l'activité cloud par rapport à toutes les autres activités d'Alphabet ne permettent pas de justifier un investissement dans Alphabet sur la base du seul potentiel du cloud.

Les vents contraires macroéconomiques, notamment l'augmentation des coûts et en particulier des salaires, les vents contraires liés aux taux de change et l'augmentation des coûts d'emprunt, pourraient nuire à la croissance au cours des prochains trimestres. Cela reste à voir, mais un ralentissement de la croissance dans le domaine du cloud pourrait également offrir des opportunités aux trois géants.

Les résultats de Salesforce ont révélé une image positive pour le cloud, mentionnant qu'il n'y avait pas un «impact significatif». De même, les résultats d'Oracle Corp ont révélé cette semaine que son activité d'infrastructure cloud était entrée dans une «phase d'hypercroissance» qui pourrait permettre à l'entreprise d'enregistrer «une croissance exceptionnelle de ses revenus au cours des prochains trimestres».

Les résultats du deuxième trimestre, fin juillet et début août, devraient apporter davantage d'indices sur l'état de la demande d'infrastructures cloud.

Au plus bas de mars 2020, les géants du cloud offraient des opportunités «à ne pas manquer». Dans l'environnement actuel, la résilience des bénéfices laisse entrevoir des perspectives solides, même si la croissance ralentit.

Il est peut-être trop tôt pour le dire, car cela dépendra de la révision potentielle des bénéfices futurs, mais les multiples de valorisation globaux se sont considérablement compressés. Pour Amazon, les données sont influencées par la perte unique sur la participation dans Rivian au dernier trimestre.

L'incertitude demeure quant aux activités non liées au cloud de ces géants, qui pourraient être davantage touchées par le ralentissement de l'économie et la réduction des budgets. Le bon côté des choses, c'est que le repli du marché boursier peut aussi accélérer les fusions et acquisitions, comme la récente acquisition de VMware, un service multi-cloud pour toutes les applications, par Broadcom pour 61 milliards USD en cash.

Le fort trend de croissance du cloud, combiné à une correction significative des marchés, a compressé les multiples de valorisation. Les trois géants du cloud ont réussi à s'emparer de la plupart des parts de marché dans le domaine de l'infrastructure du cloud et sont dotés d'énormes bilans équilibrés. La situation économique plus difficile pourrait leur fournir un avantage supplémentaire pour s'emparer de parts de marché ou s’emparer des concurrents pour consolider leurs activités de cloud.