L’objectif de cette note est de présenter nos perspectives sur le marché High Yield pour la seconde moitié de l’année 2023.

Dans notre précédente lettre, nous mettions en avant 4 convictions de gestion:

- Le risque inflationniste est probablement derrière nous, le risque majeur pour la classe d’actifs est lié à l’évolution de la croissance économique mondiale.

- A court-moyen terme les primes de risques High Yield devraient évoluer dans un intervalle compris entre 450 et 550 points de base.

- Les taux de défaut devraient augmenter comparativement à 2022 mais la hausse devrait rester modérée loin des niveaux observés en 2001, 2008 et 2011.

- Le portage devrait être le principal contributeur à la performance de la classe d’actifs et devrait protéger les investisseurs de la volatilité des marchés.

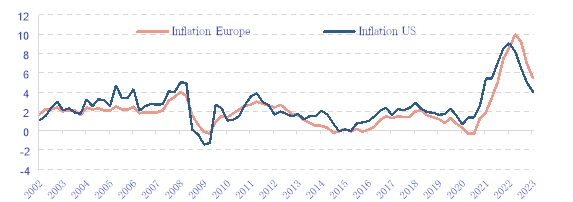

Nous n’avons jamais adhéré à la thèse d’une inflation structurelle aux États-Unis et encore moins en Europe (cf. note HY juin 2022, note HY janvier 2023). De notre point de vue, la hausse des prix observée fin 2020 est conjoncturelle car due à l’accumulation de facteurs transitoires (politique zéro Covid en Chine avec des conséquences significatives sur les chaines logistiques, guerre en Ukraine engendrant une flambée des prix des matières premières et produits agricoles…). Force est de constater que l’inflation mondiale (à l’exception du Royaume-Uni) a commencé à décélérer à partir de juillet 2022 et cette tendance devrait se poursuivre dans les prochains mois surtout en Europe (l’inflation espagnole est d’ores et déjà passée sous le seuil de 2%). L’inflation Core (c’est-à-dire celle qui exclut les composantes les plus volatiles des indices de prix et qui est très regardée par les banquiers centraux) baisse moins vite qu’attendu en raison des secteurs des services qui souffrent de faibles gains de productivité (très intensif en main d’œuvre) et dont l’ajustement est moins instantané que le reste de l’économie. Sur la première moitié de l’année, la croissance mondiale a été plutôt résiliente et a positivement surpris les analystes surtout en Europe où beaucoup redoutaient l’impact négatif de la guerre russo-Ukrainienne.

Après un resserrement spectaculaire en début d’année de l’ordre de -84 pbs (passant de 515 pbs au 01/01/2023 à 431 pbs au 30/06/2023), les spreads de marché High Yield Global (HW00) se sont fortement écartés (d’environ +126 pbs) à 557 pbs en mars et avril 2023 avec la faillite de 4 banques régionales américaines et l’épisode Crédit Suisse pour s’établir actuellement à 457 pbs (données arrêtées au 30/06/2023.

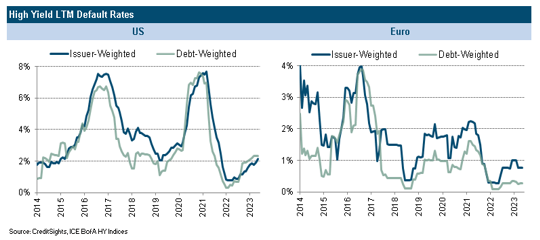

A fin juin 2023, sur 12 mois glissants, les taux de défaut restent en dessous de 1% en Europe et franchisent à peine le seuil de 2% aux États-Unis. Pour le High Yield US, les taux de défaut sont en ligne avec nos prévisions. En revanche, ils sont en dessous en Europe et restent sur des niveaux historiquement bas.

Depuis le début d’année (données arrêtées au 30/06/2023), la performance du High Yield global est de + 3.35% (brute exprimée en euro) ce qui est en ligne avec nos prévisions (cf. table de sensibilité performance High Yield 2023 note Outlook HY LFAM H 1 2023 publiée le 10/01/2023). Le marché High Yield US superforme les autres marchés. À l’opposé, le High Yield émergent sous performe.

Pour le reste de l’année, nos vues de gestion restent globalement inchangées à savoir:

1. La croissance demeurera le risque majeur pour le crédit et le High Yield en particulier.

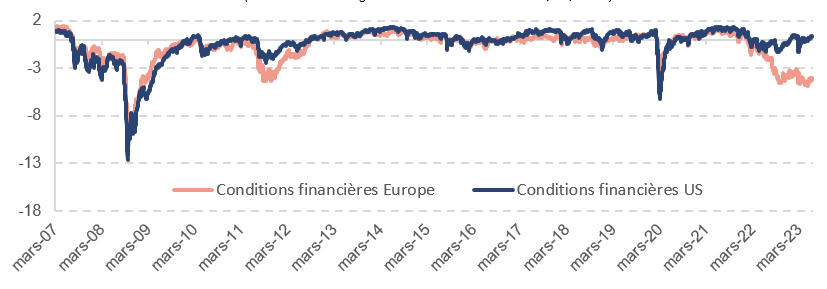

- Le cycle monétaire actuel est l’un des plus «restrictifs» que nous avons connu depuis 40 ans. Le resserrement des conditions financières aura sans aucun doute un impact sur les ménages et les entreprises notamment dans les économies les plus endettées. Les premiers effets commencent à être visibles en Europe où les indicateurs avancées (PMI, ISM) et les enquêtes de conjonctures pointent vers un ralentissement du cycle pour le reste de l’année. La situation est un peu différente aux États-Unis où l’économie se montre plus résiliente grâce à une consommation des ménages toujours bien orientée.

Le graphique 4 met en exergue l’évolution des conditions financières pour les entreprises. En Europe, elles sont proches des niveaux observés lors de la crise de la dette souveraine de 2011 et on notera un vrai découplage entre les 2 régions à partir de mi-2022. Les conditions financières pour les entreprises américaines restent globalement bonnes pour l’instant.

2. Nous maintenons nos prévisions d’ici la fin d’année et celles-ci devraient continuer à évoluer dans un intervalle compris entre 450 et 550 points de base pour l’indice High Yield Global.

- Nous ne prévoyons pas d’éléments «de rupture» de nature à provoquer un écartement significatif et durable des primes de risque crédit au-delà de 550 pbs. La faillite des banques régionales américaines aurait pu être un élément de rupture sur le marché crédit mais elle a été de courte durée et l’intervention préventive de la FED a été efficace pour éviter tout risque de contagion.

- Dans le même temps nous n’anticipons pas un resserrement significatif des primes de risque car les incertitudes sur l’économie mondiale restent importantes et le risque d’un «hard landing» n’est pas exclu compte tenu du resserrement des conditions financières. Par ailleurs, la «versatilité» du discours des banquiers centraux n’est pas de nature à donner plus de visibilité aux investisseurs.

L’écart de spreads entre le High Yield européen et le High Yield américain notamment sur les émetteurs les mieux notés (BB) demeurera à court-moyen terme en défaveur du marché européen (i.e.: le spread sur BB européen restera supérieur au BB US) pour les 2 raisons suivantes:

- L’importance relative du secteur immobilier dans le High Yield européen (foncières d’immobilier commercial et d’habitation) dont une grande partie (43%) se trouve en situation de «distressed» actuellement. Il est difficile d’imaginer un retournement favorable de la situation à court terme.

- Les facteurs techniques seront moins favorables pour le High Yield européen vs le High Yield US avec le retrait progressif de la BCE mais aussi (le corollaire au premier point) le risque de dégradation d’émetteurs Investment Grade dans le secteur immobilier. Nous estimons à plus de 30 milliards, les dettes notées «Investment Grade» pouvant passer «High Yield» dans les 6- 12 prochains mois (soit 10% environ du gisement sur le segment du BB).

En termes de positionnement sur la courbe, nous privilégions la partie courte et intermédiaire (3-5 ans) sur le marché High Yield européen puisque la courbe des primes de risque est «flat» voire inversée. L’investisseur n’étant pas rémunéré pour prendre un risque de duration supplémentaire. Sur le marché américain, la courbe est plus pentue et les opportunités se trouvent majoritairement sur la partie 5-7 ans. Au-delà, la courbe du crédit US est «flat».

Nous maintenons nos prévisions de taux de défaut à 4% aux États-Unis d’ici fin 2023 et révisons à la baisse nos prévisions en Europe à 2.5%-3% d’ici la fin d’année. En revanche, pour 2024, nos hypothèses de défaut restent inchangées aussi bien outre atlantique qu’en Europe à hauteur de 4%. Le cycle de défaut actuel ne devrait pas être comparable à celui de 2001, 2008 et 2011 par son intensité mais sera probablement plus long que les cycles précédents.

Les taux de défaut vont se concentrer principalement sur:

- Les entreprises de petite et moyenne taille

- Des secteurs particuliers qui souffrent d’un niveau d’endettement relativement élevé (cas du secteur immobilier en Europe) et d’une décroissance structurelle. Les marchés et les créanciers seront plus regardants sur la qualité des émetteurs. Sans parler des contraintes règlementaires et de durabilité qui imposent un niveau de sélectivité de plus en plus accru et qui devraient exclure un certain nombre d’émetteurs.

Nous maintenons nos prévisions de performance positive sur l’année 2023 essentiellement expliquée par le portage «carry».

A moyen terme (6 à 12 mois), la baisse des taux courts en anticipation d’une inflexion des politiques monétaires des banques centrales pourrait être un contributeur important à la performance de la classe d’actifs. Aux États-Unis, depuis 1995 (soit sur les 5 derniers cycles monétaires) lorsque la FED achevait sa hausse des taux, la performance du marché High Yield dans les 9 à 12 mois qui suivaient était positive dans 100% des cas et oscillait entre + 6.40% et +12.30% (en brut et en $). Cette performance s’explique principalement par l’effet taux (pentification de la courbe des taux), la contribution de la composante spreads restant relativement modeste.