L’objectif de cette note est de revenir en détail sur les convictions de la gestion High Yield pour 2023.

4 convictions ont été mises en avant dans la lettre de la rentrée:

- Le risque inflationniste est probablement derrière nous, nous pensons que le risque le plus important sur la classe d’actifs en 2023 portera sur la croissance mondiale.

- A court-moyen terme les primes de risques High Yield devraient évoluer dans un intervalle compris entre 450 et 550 pbs.

- Les taux de défaut devraient augmenter comparativement à 2022 mais la hausse devrait rester modérée compte tenu des fondamentaux des entreprises.

- Le portage actuel du High Yield protège la performance à moyen terme de l’investisseur.

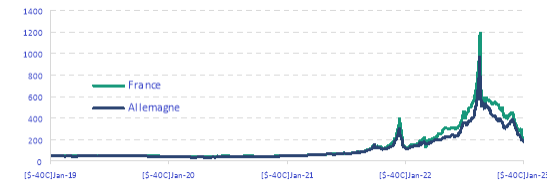

Beaucoup d’indicateurs avancés pointent vers une décélération de l’inflation en particulier aux États-Unis. Celle-ci - même si elle reste sur des niveaux historiquement élevés - aurait atteint son pic en juillet 2022 et des éléments tangibles de décélération des prix commencent à se matérialiser (composante prix dans les enquêtes ISM, baisse du salaire horaire.) et devrait s’accélérer avec l’ajustement progressif du marché immobilier. La situation de l’Europe est un peu différente et certainement en retard par rapport aux États-Unis mais des signaux positifs commencent à émerger dans ce sens (les prix du gaz reviennent à leur niveau d’avant crise ukrainienne; Idem pour les prix de l’électricité). Rappelons que la hausse des prix de l’énergie contribue à hauteur de 80% de l’inflation européenne (cf graphique 1)

Si cette tendance se confirme dans les prochaines semaines, les banques centrales seront moins sous pression ce qui sera naturellement favorable au marché obligataire. Le risque majeur pour les marchés est celui d’une inflation structurelle qui enclenche une boucle prix-salaire et qui obligerait les banques centrales à agir plus agressivement qu’anticipé pour stopper cette spirale. Ce point ne fait pas partie de notre scénario central. Nous privilégions plutôt l’hypothèse d’une inflation conjoncturelle dont les effets s’estomperont avec le temps.

De notre point de vue, le risque majeur à court-moyen terme (3 à 6 mois) porte davantage sur l’évolution de la croissance mondiale. Le resserrement des conditions financières observé depuis mars 2022, les incertitudes liées aux contexte géopolitique et la décélération du niveau d’activité que l’on observe dans les indicateurs avancés (PIM; ISM; …) devraient impacter négativement la croissance mondiale. Dans notre scénario central, nous n’anticipons pas une chute brutale de l’activité en 2022 mais plutôt un ralentissement plus au moins prononcé selon les zones géographiques avec une économie américaine qui devrait mieux résister que l’économie européenne, cette dernière étant toujours pénalisée par le risque géopolitique.

Ce faisant, l’allocation de nos portefeuilles ne va pas évoluer de façon significative par rapport à 2022 à savoir:

- D’un point de vue sectoriel: nous continuons à privilégier les secteurs les moins cycliques (santé, services, télécommunication, alimentaire) et nous restons prudents sur les secteurs les plus cycliques (distribution non-alimentaire, automobile, industrie, chimie) en privilégiant les «Best in class» c’est-à-dire les sociétés les plus solides dans l’univers High Yield.

- D’un point de vue géographique: en cohérence avec le scénario macro-économique, il serait plus raisonnable de surpondérer les actifs américains vs européens. Toutefois, compte tenu du coût de la couverture de change (même s’il convient de noter qu’il est en baisse depuis octobre 2022) et compte tenu de la valorisation relative du marché européen vs américain, notre allocation est majoritairement en euro aujourd’hui. Nous continuons à saisir des opportunités sur le marché américain quand cela nous semble pertinent en termes de rendement ou si la notation de l’émetteur est susceptible d’être réhaussée en Investment Grade. Enfin, s’agissant des pays émergents dont le poids est resté inchangé (entre 6 à 10% selon les fonds), l’essentiel de notre allocation porte sur le crédit asiatique et dans une moindre mesure sur le LATAM (Brésil). Nous n’avons pas d’expositions sur des émetteurs d’Europe centrale émergente compte tenu des risques spécifiques liés à la Turquie.

En raison des incertitudes sur l’évolution de la croissance mondiale en 2023 nous n’attendons pas un resserrement massif des spreads à court-moyen terme. Par ailleurs, la «versatilité» du discours des banquiers centraux qui - avant d’acter un véritable pivot - souhaitent voir une baisse durable de l’inflation est de nature à limiter les flux vers les marchés obligataires.

Nous pensons que les primes de risques de crédit en Europe et aux Etats-Unis (vs Govt) devraient évoluer dans un intervalle compris entre 450 et 550 pbs vs des niveaux aux alentours de 500 pbs à fin 2022.

Avant d’observer un resserrement significatif des spreads en dessous de 400 pbs, le marché a besoin d’acter une baisse durable de l’inflation et se rassurer sur la trajectoire de la croissance mondiale (i.e.: évacuer définitivement le scénario d’atterrissage brutal) ce qui ne se fera pas de façon instantanée et nécessitera certainement un peu de temps. D’un point de vue historique, la «Recovery» des marchés dans un contexte de «deleveraging» des bilans des banques centrales est graduelle. Elle est rarement en forme de «V» comme cela fût le cas pendant la crise du Covid.

Enfin, nous pensons que l’année 2023 sera marquée par une forte dispersion sectorielle et une hausse des risques spécifiques surtout pour les émetteurs les plus endettés. Les sociétés qui ont pleinement bénéficié des politiques monétaires ultra-accommodante et dont le business model est très sensible à la hausse des coûts de refinancement seront fortement impactées. A cet égard, nous anticipons beaucoup de dégradations de notations pour ce type de sociétés et une vague non négligeable «d’anges déchus» c’est à dire un passage d’une notation Investment Grade à High Yield plus particulièrement en Europe.

Pour les 2 prochaines années (2023 et 2024), nous anticipons une hausse des taux de défaut en Europe et aux États-Unis de l’ordre de 3-4%/an vs 1.5%-2% actuellement (fin 2022). Ces derniers devraient converger vers leur moyenne historique de long terme.

Notre scénario central n’intègre pas une hausse importante des taux de défaut (identique à celle de 2001, 2008 ou 2011) pour les 2 raisons suivantes:

- Nous n’anticipons pas une dégradation très significative de la croissance mondiale mais plutôt un ralentissement plus ou moins prononcé selon les zones géographiques. Le scénario tant redouté (post invasion de l’Ukraine) d’un effondrement de l’économie européenne semble de moins en moins d’actualité. Par ailleurs, la reprise chinoise en 2023 avec la fin de la politique de zéro Covid et les mesures de soutien à l’économie (baisse des taux d’intérêts et relance budgétaire) serait positive pour l’économie mondiale.

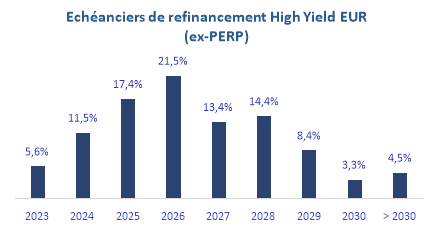

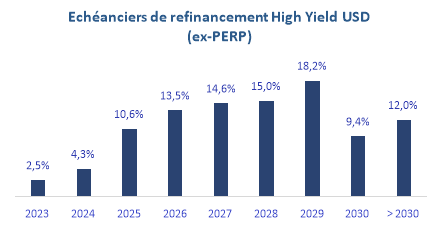

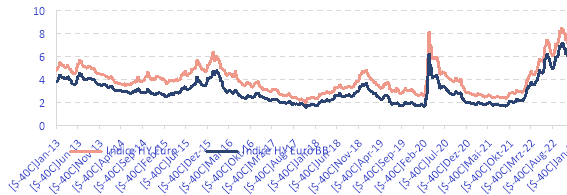

- La situation des entreprises High Yield reste globalement saine (vs les cycles précédents) et les besoins de refinancement sont relativement limités pour les 2 prochaines années d’environ 17% en Europe et 7% aux États-Unis. Par ailleurs, 75% de ces besoins concernent des entreprises notées BB qui disposent de plusieurs alternatives/options de refinancement si la situation du marché obligataire reste dégradée (cf. graphe 2 & 3)

S’agissant du cycle de défaut dans les pays émergents, il devrait nettement baisser en Asie et plus particulièrement en Chine avec la stabilisation du marché immobilier, la levée des restrictions sanitaires et les nouvelles mesures de relance de l’économie.

Malgré les incertitudes, le portage (rendement) actuel sur le marché High Yield est attractif et offre une protection non négligeable aux investisseurs même en cas d’écartement additionnel des primes de risque (vs le niveau actuel) et/ou des taux sans risque.

Rappelons, que depuis 2013 et la mise en place en Europe des politiques monétaires ultra-accommodantes (baisse des taux et «quantitative easing»):

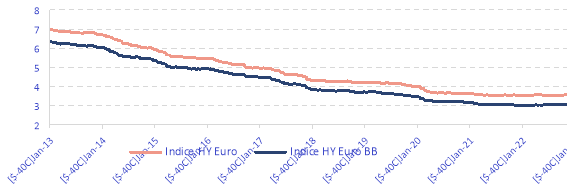

- Le taux de rendement moyen brut du marché High Yield (toutes notations confondues) a été de 4% et de 3% si l’on exclue l’épisode du Covid et l’année 2022. Actuellement, il est de 7,5%

- Le taux de rendement moyen brut des émetteurs High Yield BB (c’est-à-dire les émetteurs les plus solides) a été de 3% et de 2,5% si l’on exclue l’épisode du Covid et l’année 2022. Actuellement, il est de 6,5% (soit 2,5x la moyenne des 10 dernières années). Cf graphe 4.

Rappelons aussi que:

- Le coupon moyen de l’indice High Yield a été divisé par 2,5 en 10 ans passant de 7% brut en 2013 à 3,5% en 2022.

- Idem pour les signatures de bonne qualité (BB), le coupon est passé de 6,3% brut en 2013 à 3% en 2022 (voire 2,5% si l’on exclue du calcul les émissions hybrides et subordonnées financières BB). Cf graphe 5.

Avec la hausse des taux et des primes de risques, la tendance s’est complètement inversée sur les coupons des nouvelles émissions qui ont retrouvé des niveaux de 2011/2012 même pour les émetteurs benchmark et de qualité (cf. plus loin).

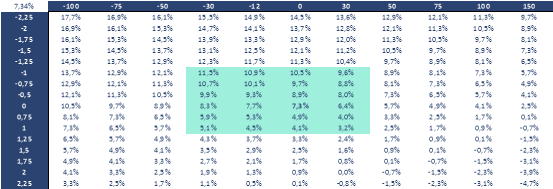

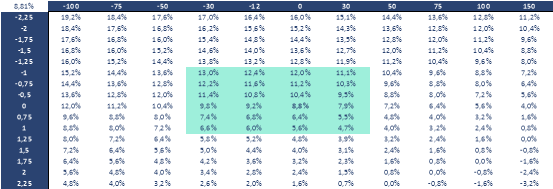

Les tableaux ci-dessous évaluent la performance totale (à horizon 12 mois) d’un investissement en High Yield européen et américain aux conditions actuelles du marché en tenant compte de l’évolution potentielle des spreads et des taux sans risque par rapport à leur niveau actuel. Pour les taux de défauts, nous avons pris une hypothèse de 4% en Europe et aux États-Unis et un taux de recouvrement de 40%.

Les principaux enseignements à tirer de ces tables de sensibilité sont les suivants:

- Pour le HY euro, la performance à horizon 12 mois varie de +11,5% si l’on prend l’hypothèse d’une baisse de 30 pbs des spreads et de 100 pbs des taux d’intérêt en 2023 à + 3,2% dans la cas inverse. Compte tenu du niveau de rendement actuel, la performance de l’investisseur serait nulle en 2023 si les spreads et les taux s’écartent simultanément de 100 pbs et 125 pbs par rapport à leur niveau actuel.

- Idem pour le marché High Yield US; eu égard au rendement actuel, la performance (exprimée en $) serait nulle si les spreads et les taux américains s’écartent simultanément de 100 pbs et 175 pbs par rapport à leur niveau actuel.

Ces résultats mettent en exergue le niveau de protection offert par les rendements actuels ce qui change radicalement par rapport à la situation passée ou les rendements très bas ne protégeaient pas l’investisseur surtout dans des phases de retournement du cycle (i.e.: le risque étant asymétrique avec des faibles gains si les choses se déroulent bien, mais une performance très négative en cas de mauvaise surprise sur les marchés).

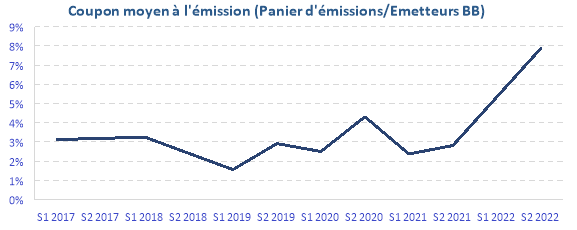

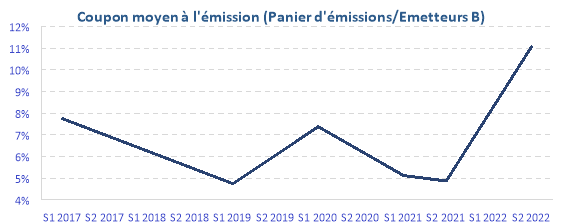

Enfin pour les investisseurs qui s’intéressent principalement aux coupons, les graphiques ci-dessous (6 & 7) illustrent l’évolution du coupon moyen à l’émission depuis quelques semaines d’un panier d’émetteurs benchmark «BB» (de très bonne qualité) et d’un panier moyen d’émetteurs Benchmark «B» d’obligations senior secured de bonne qualité également. Sur les dernières émissions constatées, le coupon moyen a été multiplié par 3x pour les émetteurs BB et il est passé à 2 chiffres pour les émetteurs «B» (ce qui est inédit depuis 7 ans).