D’après Svein Aage Aanes, de DNB Asset Management, le marché nordique des obligations à haut rendement ne dépend plus des fluctuations de l’or noir.

Le marché des obligations à haut rendement des pays nordiques vaut 677 milliards de couronnes norvégiennes (70 milliards d’euros) et contrairement à ce que l’on pourrait penser, il ne dépend plus uniquement de l’industrie pétrolière. Aujourd’hui, sa répartition sectorielle est très similaire à celle des principaux indices globaux mais ce changement structurel récent et en cours est encore sous-estimé par les investisseurs étrangers. D’après Svein Aage Aanes chez DNB Asset Management, le rendement du high yield nordique est attrayant vis-à-vis des autres marchés développés.

La Scandinavie peut se vanter d’un PIB par habitant des plus élevés, d’une stabilité politique dans un monde incertain, d’un taux de croissance moyen supérieur à celui de la zone euro, de notes ESG bien classées ainsi que de finances publiques à toutes épreuves. «Tous ces pays ont un ratio de dette sur PIB très bas, ce qui signifie qu’ils seront moins affectés lors d’une récession», estime Svein Aage Aanes. De plus, les pays scandinaves pourraient lutter contre une récession en menant des activités de politique budgétaire et/ou monétaire.

par rapport aux rendements en euro et dollar.»

Dans ce havre de paix macro-économique, une partie du marché obligataire à haut rendement est moins volatil du fait d’une macroéconomie partiellement déconnectée du cycle global. «Lors du récent rallye, l’évolution des spreads était moins volatile, par rapport aux rendements en euro et dollar», souligne Svein Aage Aanes. Le rendement effectif moyen à maturité de 6,9% est attrayant pour un investisseur en base euro dont le coût de couverture de 1,8% doit être soustrait.

Néanmoins, aucun marché de la dette spéculative n’est à l’abri d’un repli des bourses mondiales qui amplifiera les spreads de crédit. Du même, lorsqu’un événement non-attendu affectera les marchés, «le mark-to-market deviendra négatif, bien que le marché nordique devrait mieux s’en sortir grâce aux politiques monétaires complaisantes des banques centrales locales», explique le spécialiste.

Les obligations high yield nordique sont émises pour 40% de titres sous forme de FRN (floating rate notes). «Très peu d’émissions ont une maturité au-dessus de 5 ans», commente Svein Aage Aanes. Ainsi les investisseurs peuvent bénéficier d’une duration basse et d’un rendement avantageux par rapport aux rendements élevés en Europe et aux Etats-Unis.

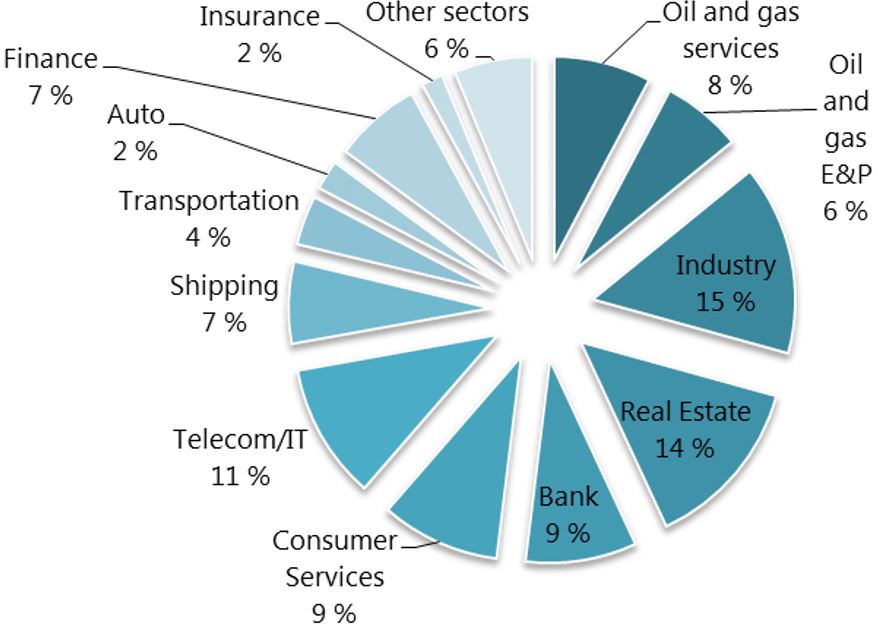

Alors que les années de 2014 à 2016 se sont avérées difficiles pour les sociétés pétrolières, lorsque le prix de l’or noir avait chuté, les taux de défaut chez ces dernières ont été importants et les spreads de crédit de leurs émissions se sont écartés avec des mouvements très amples. «La vague des défauts et de restructurations est derrière nous», affirme Svein Aage Aanes. Aussi, depuis cet épisode, le volume des émissions liées au pétrole a reflué avec la Norvège en tête de file et le marché est aujourd’hui clairement moins exposé aux sociétés pétrolières, qui ne représentent plus que 14% au total (contre 20% en 2014 et 40% en 2008).

Fixed income securities classified as high yield by Stamdata. Grouped based on Stamdata’s sector definition. Listed in Norway, Sweden, Finland and Denmark as well as Nordic issues listed outside the Nordic region (on EuroClear, in the US etc.).

Source: Stamdata, (underlying data), DNB Asset Management (further analysis). April 2019.

Selon le spécialiste, cette diversification va se poursuivre. «L’exposition aux sociétés pétrolières va descendre de 8% à 5% durant ces prochaines années». Il privilégie les émissions de sociétés diversifiées comme Stena, «Nous l'aimons pour la même raison les actionnaires l’apprécient: il s’agit d’un conglomérat avec plusieurs processus d’extraction de pétrole ainsi qu’une ligne maritime de passagers».