La Fed maintiendra les taux zéro jusqu’en 2022. Les spreads s’élargissent, notamment sur le high yield.

Le pessimisme de la Fed et les craintes sur une nouvelle vague de contaminations ont provoqué une baisse des indices américains de près de 6% en séance jeudi dernier. Ce coup de semonce rappelle la fragilité d’un rally dominé par les valeurs cycliques. Les indices européens perdent plus de 6% sur la semaine écoulée.

Aux Etats-Unis, le prolongement pour deux ans de la politique de taux zéro et le maintien du QE au rythme actuel a ramené le 10 ans vers 0,70%. Le Bund s’est également renchéri de 15pb. Les spreads souverains ont logiquement retracé une partie du resserrement précédent. Malgré les succès d’émissions, les dettes périphériques à 10 ans s’élargissent de 20pb en une semaine.

Le crédit continue d’attirer les flux finaux mais restent soumis à l’aversion pour le risque globale. Le high yield s’avère plus sensible au retournement des marchés d’actions.

Le repli vers le dollar engendre aussi des réajustements. Le yen est la seule devise à s’apprécier face au dollar. L’euro amortit néanmoins son repli en restant au-delà de 1,12 dollar.

Le S&P a replongé de près de 6% jeudi dernier effaçant la hausse observée depuis le début du mois. L’élément déclencheur de la rechute des cours semble être l’issue du FOMC. Le communiqué de la Fed est globalement inchangé par rapport à la réunion d’avril mais les nouvelles projections économiques font état d’une incertitude sans précédent sur la trajectoire de l’activité aux Etats-Unis. Les prévisions de croissance des membres du FOMC s’échelonnent ainsi entre -1% et +7% en 2021 après un atterrissage à -6,5%a au 4T20.

Sans surprise, Jerome Powell exclut toute hausse des Fed Funds à l’horizon de fin 2022. La politique d’achats d’actifs est figée au rythme actuel. La Fed en a précisé les montants mensuels indiquant des interventions à hauteur de 80 milliards de dollars sur le marché des Treasuries et 40 milliards de dollars sur les MBS. Au cours des prochaines semaines, le bilan de la Fed va être davantage mobilisé par les facilités de crédit à l’économie réelle. Les facilités dédiées aux municipalités (16 milliards de dollars) et aux prêts aux PME (Main Street Lending Facility 32 milliards de dollars) commencent à être déployées. Or le bilan de la Reserve Fédérale atteint déjà 7200 milliards de dollars et la Banque Centrale américaine n’aura d’autre choix que de financer le nouveau plan de soutien budgétaire en discussion actuellement. Une politique de contrôle de la courbe des taux (or de ciblage du taux long) requiert une faible incertitude sur les montants de dette à émettre afin de permettre une réduction graduelle des achats d’actifs et donc des risques assumés par la Banque Centrale. La demande de Treasuries des investisseurs étrangers a fléchi depuis le début de l’année. Les pays émergents producteurs de pétrole puis les institutions japonaises ont massivement vendu les Treasuries cette année. Ainsi, l’ancrage des taux longs requiert une poursuite du QE d’autant que le Trésor américain accroit ses emprunts à long terme.

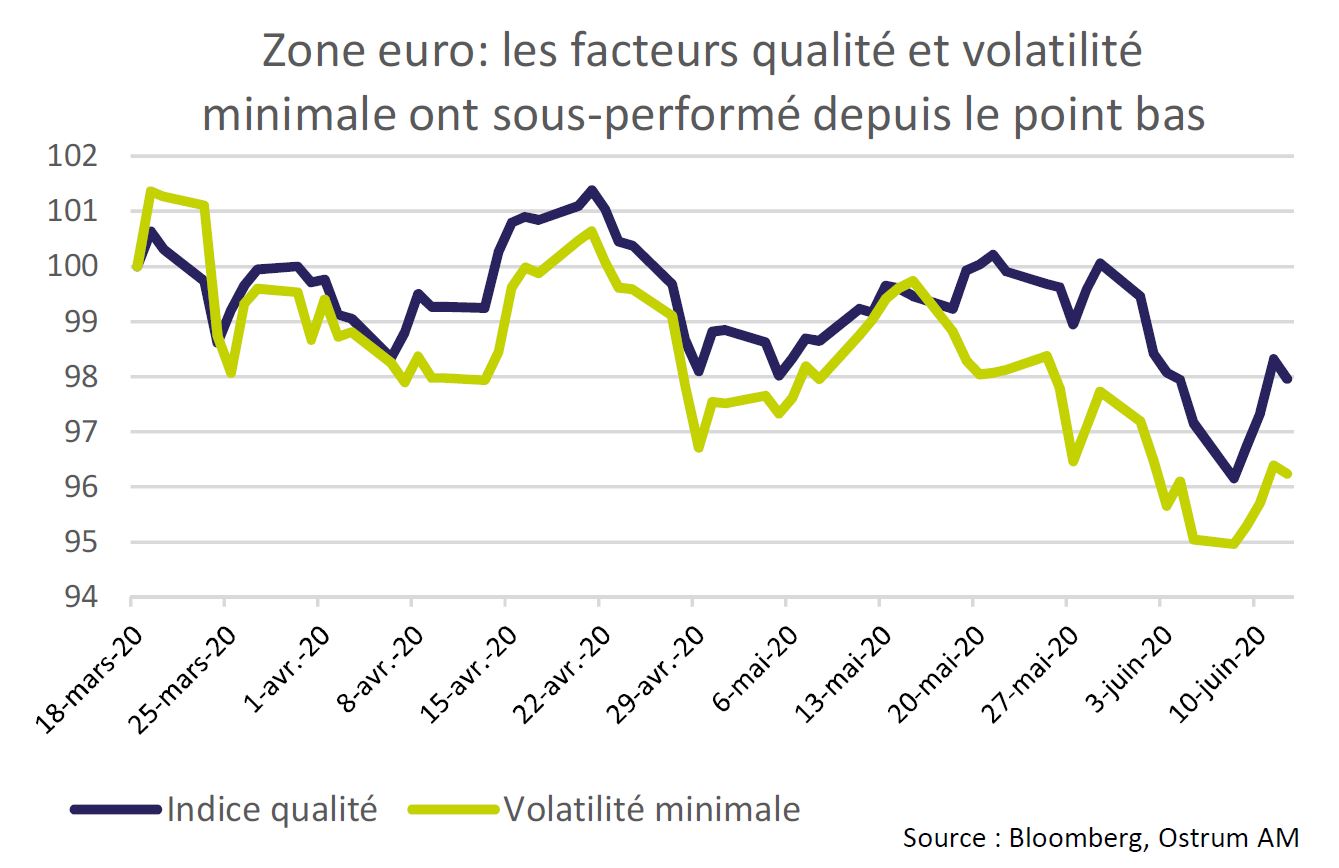

pas discriminantes malgré l’incertitude économique inédite.

L’autre raison de la rechute des marchés concerne la situation sanitaire. L’épidémie ne semble pas sous contrôle aux Etats-Unis, au Brésil ou encore en Chine où la région de Pékin est de nouveau sous confinement. La relance budgétaire ne pourra être efficace si la situation sanitaire retarde durablement le retour à une certaine normalité. Cette crise impose aussi un changement de modèle en fonction des chocs (d’offre ou de demande) subis par les différents secteurs de l’économie. La flexibilité sera clé pour éviter une baisse durable de la croissance potentielle.

Le plongeon des actions témoigne de l’extrême fragilité d’un rebond boursier porté par la liquidité des Banques Centrales et faisant la part belle aux valeurs les plus affectées par la crise sanitaire. Sur le NYSE, les actions à fort bêta les plus vendues à découvert surperforment nettement le marché. La qualité des bilans et la visibilité des résultats n’apparaissent pas discriminantes malgré l’incertitude économique inédite. Le confinement a fait apparaitre de nouveaux investisseurs individuels contribuant à une hausse des volumes notables sur les valeurs massacrées en mars. La pérennité du rebond apparait douteuse avant l’ouverture à la mi-juillet de la saison des résultats du 2T20. Plus que les chiffres, le discours des entreprises donnera le ton de la seconde moitié de l’année. La bourse européenne reste soumise au marché directeur américain malgré une nette amélioration du sentiment envers l’économie européenne. La résilience de l’euro lors des dernières turbulences boursières est pour une fois rassurante. Il reste désormais à s’accorder formellement sur le plan de soutien européen. Un échec alors que le couperet du Brexit resurgit replongerait les marchés et l’économie dans l’abîme. De fait, les banques et les cycliques (automobile, industrie) perdaient près de 10% la semaine passée. Les valeurs de l’énergie n’échappent pas au repli du pétrole.

La tendance haussière sur les taux s’est brutalement interrompue avec le coup d’arrêt sur les marchés actions. Le T-note retrouve son point d’équilibre autour de 0,70% en fin de semaine. La pression à la pentification de la courbe américaine perdurera néanmoins. Malgré le contexte de marché favorable aux obligations, l’adjudication de 30 ans américain laisse apparaitre quelque fragilité. La demande des investisseurs finaux s’est réduite. L’émission de 20 ans cette semaine devrait peser sur le spread 10-30 ans.

les marchés étant soutenus par l’action des Banques Centrales.

En zone euro, le Bund s’est renchéri de plus de 15pb pour revenir sous le seuil de -0,40%. La syndication de 6 milliards d'euros de Bund 30 ans s’est arrachée avec une demande totale supérieure à 50 milliards d'euros. L’Espagne a aussi placé un emprunt à 20 ans (12 milliards d'euros) recueillant plus de 80 milliards d'euros d’intérêts. La plupart des Trésors européens privilégient les syndications ce qui permet d’emprunter davantage d’autant que la BCE a récemment augmenté le PEPP de 600 milliards d'euros. Après le succès de la BTP Italia (titre indexé sur l’inflation), l’Italie sollicitera de nouveau les épargnants avec l’annonce d’un BTP Futura réservé aux particuliers.

L’originalité de ce produit financier est une indexation sur le PIB nominal perçue à maturité. Le regain d’aversion pour le risque a néanmoins pesé sur les spreads souverains périphériques en hausse de 20pb au cours de la semaine écoulée.

Les marchés du crédit ont également souffert de la chute des actions. Le crédit IG européen s’élargit de 14pb avec une sous-performance des dettes financières à l’instar des actions bancaires. Le high yield s’écarte de 37pb. Les indices de CDS enregistrent des mouvements d’écartement de 57pb sur le Crossover et de plus de 80pb sur le CDX high yield.

Les prises de profit s’opèrent sans doute mais les flux demeurent bien orientés, les marchés étant soutenus par l’action des Banques Centrales. La Fed a déjà acheté 37 milliards de dollars d’obligations privées. Enfin, le rebond du dollar a engendré une hausse hebdomadaire des spreads émergents de 22pb.