Alors que Macron et Merkel annoncent un plan de soutien de 500 milliards d’euros, les tensions sino-américaines sont ravivées et le Hang Seng tangue.

Les marchés boursiers restent globalement bien orientés grâce aux politiques publiques. Le regain de tensions entre la Chine et les Etats-Unis a toutefois douché l’optimisme des investisseurs en fin de semaine. Le S&P termine néanmoins la semaine au-delà des 2950 points.

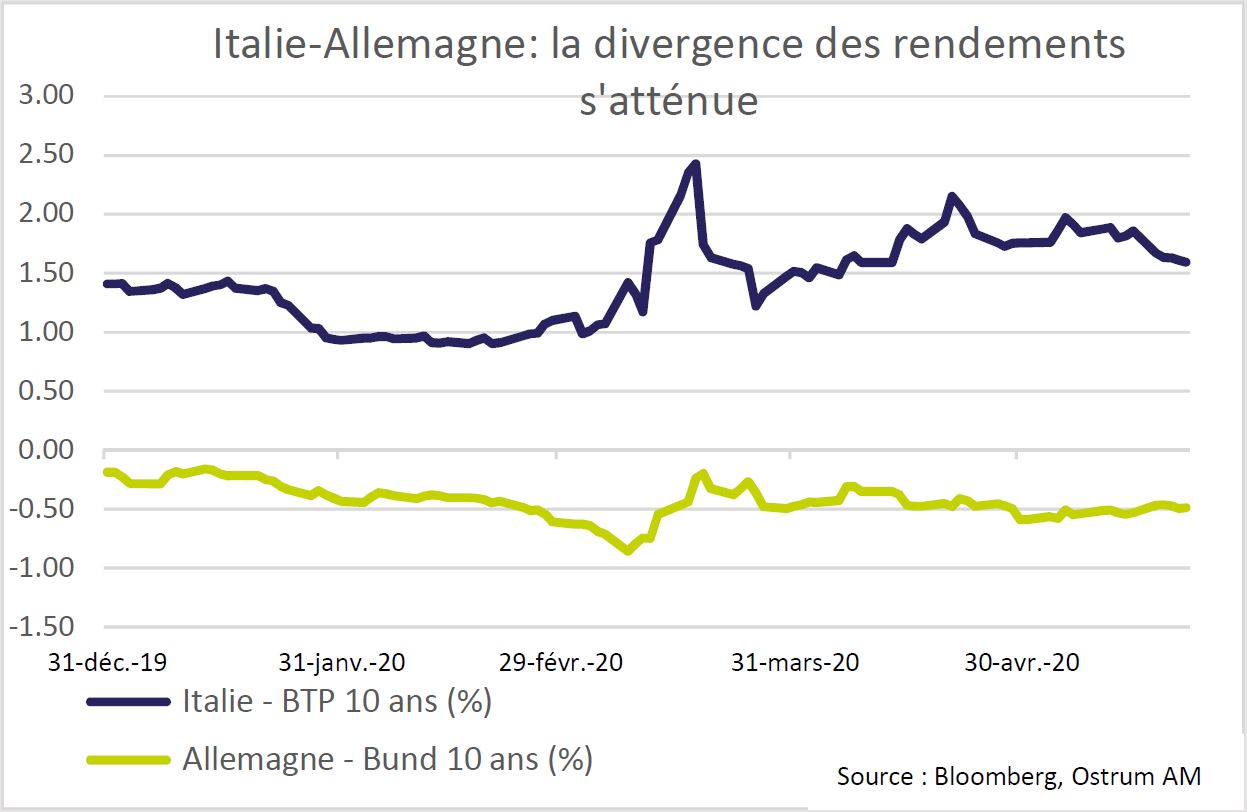

L’initiative franco-allemande d’un plan de soutien européen a engendré une diminution des spreads périphériques. Le BTP cote autour de 210pb contre 320pb au plus fort de la crise.

malgré la situation conjoncturelle difficile dans plusieurs secteurs.

Le crédit IG est également bien orienté malgré des émissions en forte hausse. Les spreads IG se situent sous le seuil de 200pb en Europe comme aux Etats-Unis. Le high yield bénéficie de la recherche de rendement malgré la situation conjoncturelle difficile dans plusieurs secteurs.

La dette émergente poursuit son rally vers 535pb contre Treasuries. L’euro salue le plan Macron-Merkel en regagnant un peu de terrain face au dollar. La monnaie unique reste toutefois sous 1,10 dollar.

L’Italie et l’Espagne devraient recevoir des sommes substantielles supérieures à 100 milliards entre 2021 et 2027. Cela infléchira les programmes d’émissions d’autant que l’ESM apportera aussi une ligne de crédit à hauteur de 2pp à des conditions favorables.

Si le problème de croissance reste entier, la contrainte financière se desserre quelque peu.

Les marchés financiers ont réagi au regain de tensions entre la Chine et les Etats-Unis en fin de semaine. L’indice Hang Seng perdait ainsi plus de 5% vendredi, Shanghai abandonnait 2% et les marchés occidentaux perdaient environ 1%. Pékin a promulgué une loi sécuritaire à Hong Kong vivement critiquée par le gouvernement américain. L’indépendance de la région administrative spéciale chinoise permet au territoire de jouir d’un statut commercial particulier dans ses relations avec les Etats-Unis. Une remise en cause de ce statut constituerait un nouvel obstacle au redressement du commerce mondial. En outre, l’échéance des élections présidentielles en novembre prochain avait déjà remis la Chine au centre du jeu politique américain. Le risque politique, en sourdine au plus fort de de la pandémie mondiale de coronavirus, sera probablement vecteur de volatilité sur les marchés au cours des mois à venir.

une réelle avancée dans la gestion des conséquences de la crise.

La semaine boursière avait pourtant démarré sur une note positive grâce aux signaux prometteurs après les premiers essais d’un vaccin américain et la proposition franco-allemande d’un plan de relance européen ambitieux. Emmanuel Macron et Angela Merkel ont présenté un projet de fonds de 500 milliards d’euros dédié aux régions et secteurs les plus touchés par la crise sanitaire. Le fonds serait financé par une hausse des contributions des pays membres et un recours à l’emprunt. Il serait inclus au budget européen 2021-2027. L’EFSM émettrait ainsi une dette garantie par les états membres de l’UE. Le projet franco-allemand prévoit des subventions aux pays, ce qui constitue une réelle avancée dans la gestion des conséquences économiques de la crise. Plusieurs pays du nord de l’Europe s’opposent aux transferts préférant l’octroi de prêts aux pays concernés. Selon des estimations tenant compte du PIB par tête et de la taille du secteur touristique, l’Italie pourrait recevoir 150 milliards d’euros entre 2021 et 2027. L’Espagne bénéficierait de transferts à hauteur de 115 milliards alors que le Portugal et la Grèce recevraient entre 20 et 25 milliards.

Les taux allemands sont remontés de 5pb environ sur toutes les maturités la semaine passée. La solidarité accrue entre pays européens pèse quelque peu sur l’emprunt allemand. Le Bund remonte au-dessus de -0,50%. A l’opposé, les spreads périphériques se sont resserrés de 20 à 30pb la semaine passée. Le BTP à 10 ans s’échange sous 210pb. L’embellie italienne se justifie également par le succès d’émission de la BTP Italia (22,3 milliards d’euros à 5ans). Le gouvernement italien sollicitera sans doute une ligne de crédit de l’ESM. Les conditions financières (prêt à 10 ans à swap + 10pb) et la conditionnalité attachée sont favorables. L’Espagne profitera également de ce dispositif meilleur marché que les spreads actuels (110pb à 10 ans). Sur les marchés de taux américains, le Trésor a réouvert le 20 ans. La transaction a temporairement accentué la pression à la pentification. Le spread 5-30 ans s’est tendu depuis les premières baisses de taux en mars au-delà de 100pb. Les minutes du dernier FOMC révèle des discussions autour d’une politique de ciblage de la courbe des taux. Cette politique réduirait sans doute la volatilité de la structure par terme. Les investisseurs finaux restent à l’achat si l’on en juge par les flux entrants dans les ETF de Treasuries. En revanche, les spreads des créances hypothécaires (MBS) restent sous pression en raison du retournement du secteur du logement. Le spread des MBS ressort à 73pb pour une duration faible (<2 ans).

mais le potentiel haussier sera remis en cause si la reprise déçoit.

Le crédit offre le meilleur couple risque-rendement. Les montants émis aux Etats-Unis ont clairement accéléré dépassant 1’000 milliards de dollars en 2020. L’activité primaire avait initialement freiné la dynamique de resserrement mais les primes à l’émission diminuent désormais (y compris en Europe d’ailleurs). Le spread moyen sur l’IG s’est réduit de 22pb sur la semaine à 186pb. La Fed a débuté ses achats d’emprunts privés à hauteur d’1,8 milliard de dollars en se concentrant les maturités inférieures à 5 ans. Les taux sur le commercial paper sont revenus à la normale sous 0,25%. Cependant, les spreads obligataires courts restent relativement élevés par rapport aux 5 ans. Un potentiel de pentification existe sur la courbe de crédit américain. Par ailleurs, le high yield (680pb) profite également de la recherche de rendement d’autant que la Fed est intervenue sur le marché des ETF. En Europe, l’action de la BCE continue de soutenir les spreads mais la concurrence des souverains périphériques tempère le resserrement. Le redressement des flux finaux est moins net qu’aux Etats-Unis mais le niveau des spreads de la classe d’actifs est équivalent.

Le marché des actions reste porté par un assouplissement monétaire sans précédent (le bilan de la Fed dépasse les 7’000 milliards de dollars) et une bulle d’anticipations intégrant une reprise en V. Les profits vont plonger au deuxième trimestre avec le fort repli de l’activité. Les comptes spéculatifs accumulent des positions vendeuses qui traduisent des niveaux de valorisation élevés à ce stade (>21x les BPA 2020). Les principaux indices européens et américains fluctuent sans réelle tendance depuis début avril. Le S&P 500 est néanmoins en légère hausse vers les 3’000 points. Le consensus prudent est parfois pris en défaut par l’espoir d’un vaccin par exemple. Un retour sur les plus bas semble peu probable mais le potentiel haussier sera remis en cause si la reprise déçoit.

Quant aux emprunts émergents, les flux vendeurs diminuent et les spreads se resserrent de 100pb depuis leur sommet. Toute baisse du dollar est bénéfique, le billet vert agissant comme un baromètre de l’aversion pour le risque. L’accumulation de position spéculatives acheteuses de yen préfigure peut-être une prochaine rotation vers d’autres actifs refuge.