L’euphorie des investisseurs est en train de se tasser, alors que les craintes d’inflation semblent de leur côté mieux assimilées.

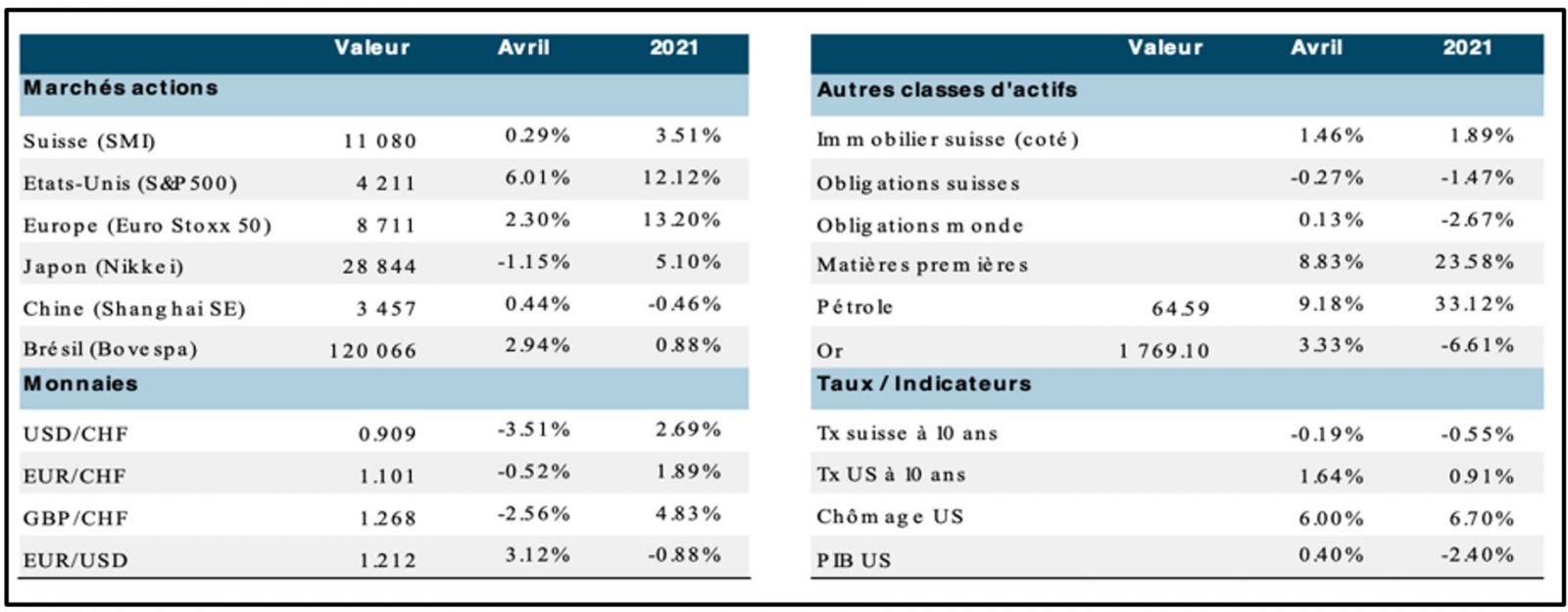

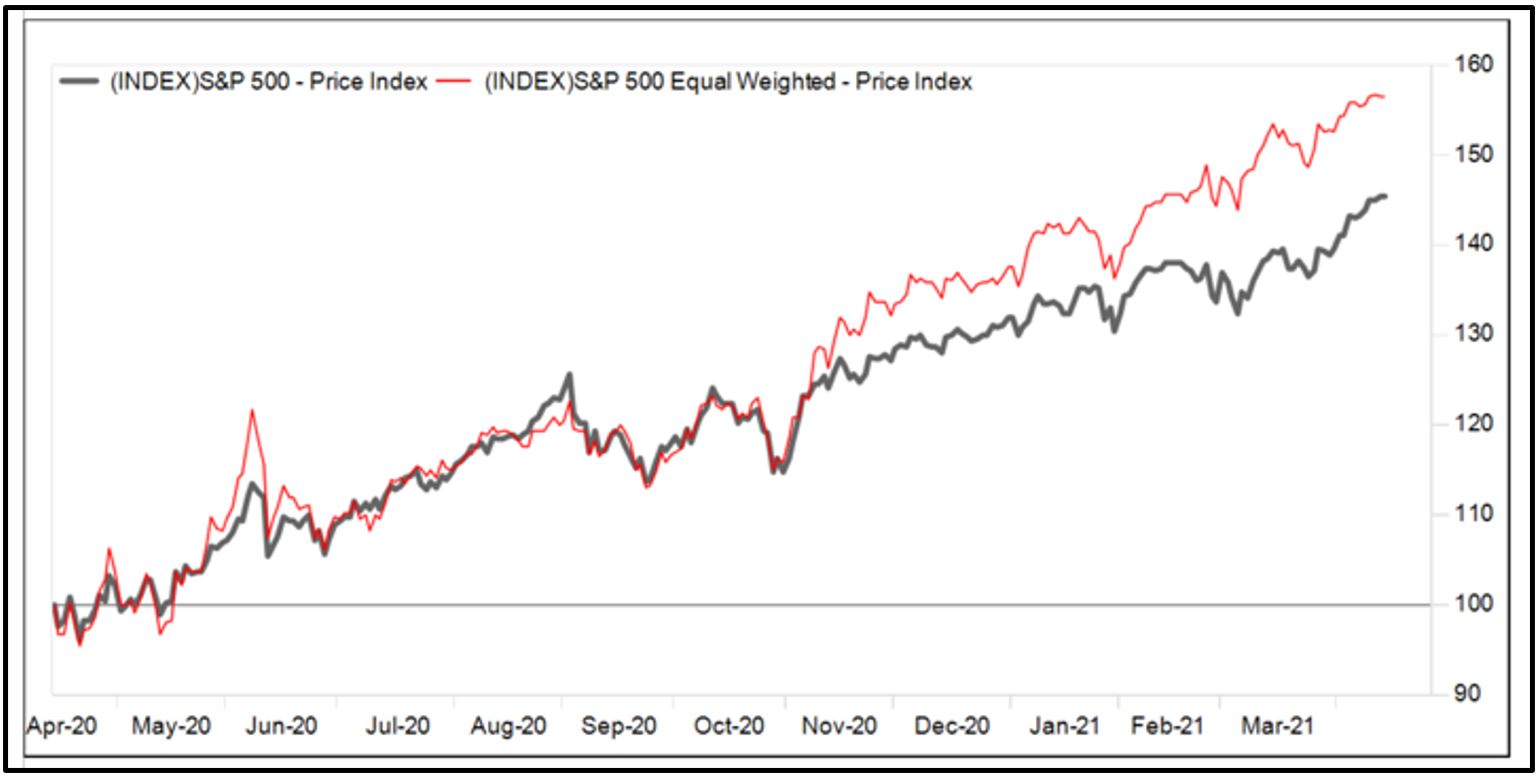

La hausse continue en avril sur les marchés des actions, toujours marquée par une rotation rapide entre facteurs, régions ou styles. Cependant, les segments de marché plus favorisés par la relance marquent un peu le pas après un début d’année très dynamique. Les interrogations autour de l’évolution de la pandémie et du retour possible des pressions inflationnistes dictent les préférences des investisseurs. Dans le domaine des actions, sur le plan régional, les États-Unis avec l’Europe ont repris le leadership. Sur le plan sectoriel, la santé, la technologie et les matériaux font la course en tête en avril, alors que l’énergie, les services publics et dans une certaine mesure la consommation sont à la traîne. Sur les marchés des taux, le calme est revenu après la correction (principalement aux États-Unis) importante de février/mars. Le marché phare américain a cessé de se détériorer, alors que l’Europe campe sur ses positions (probablement en raison de son retard par rapport au cycle américain).

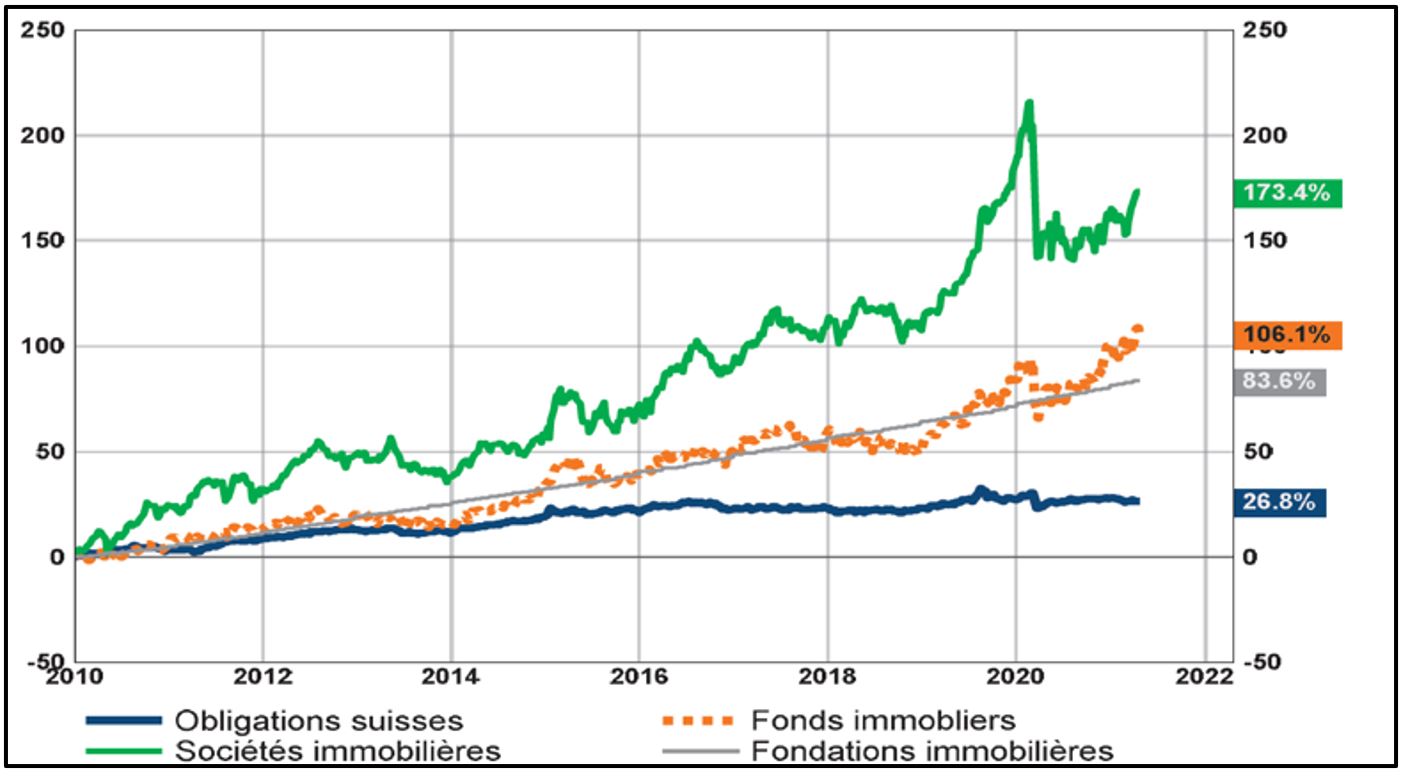

L’immobilier coté se maintient à un niveau élevé, profitant de la reprise économique qui se généralise. En Suisse en particulier, les résultats publiés au titre de 2020 sont généralement très bons, permettant de maintenir les dividendes. De nombreuses augmentations de capital sont annoncées, démontrant également le regain d’intérêt de la part des investisseurs. Dans ce contexte, les agios devraient rester élevés.

gains des derniers mois en avril.

Sur le plan des devises, le franc suisse demeure délaissé depuis le début de l’année. Le dollar abandonne toutefois une partie de ses importants gains des derniers mois en avril, l’euro s’érodant également récemment. Parallèlement, le cours des métaux précieux se reprend de manière significative, en même temps que les prix des métaux industriels. En résumé, encore beaucoup de volatilité et de rotation, les actions restent finalement le vecteur privilégié des investisseurs dans une claire dynamique de reprise conjoncturelle.

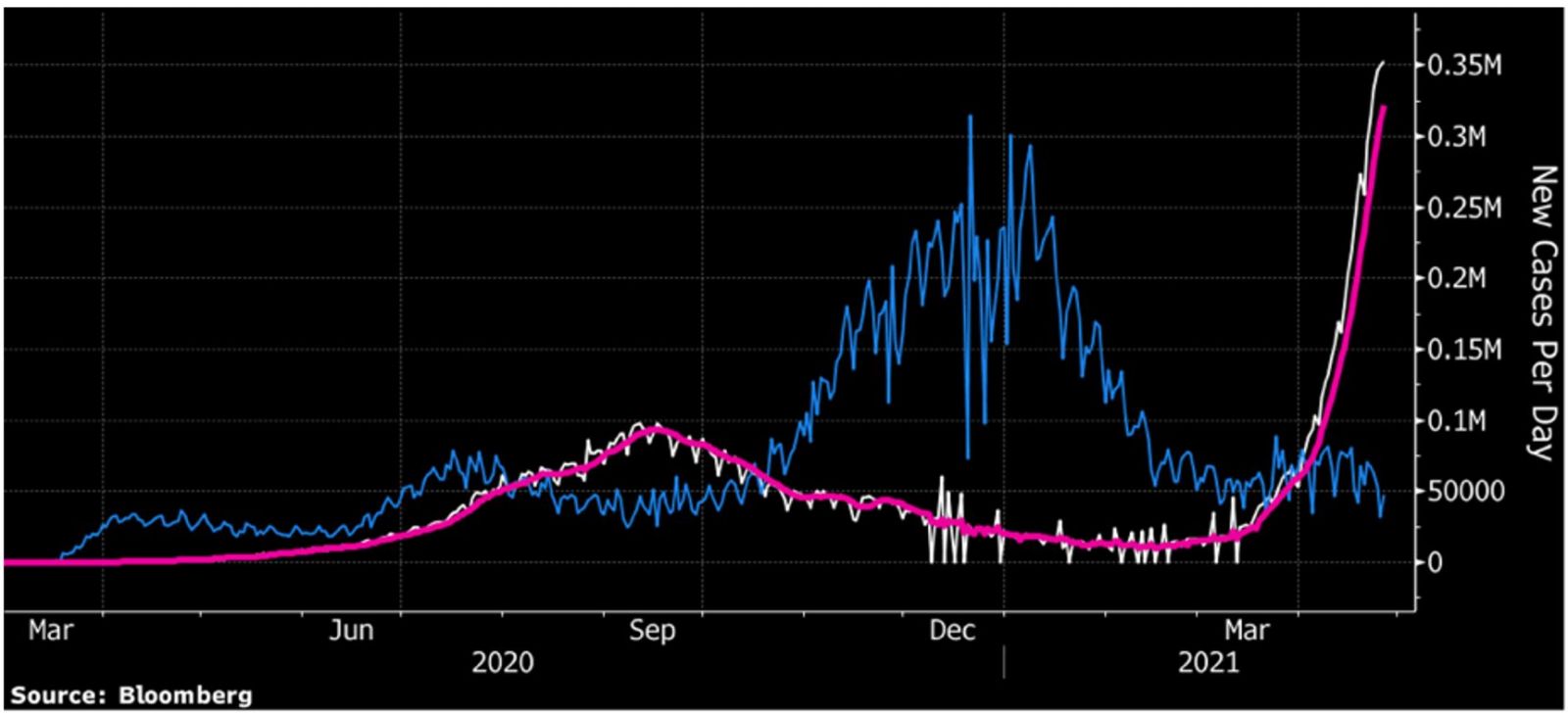

Comme chaque mois depuis une année, nous commentons l’évolution de la pandémie. Si l’accélération sensible du rythme de vaccination permet à l’Amérique du Nord et l’Europe de préparer la réouverture graduelle de la majorité des activités, il demeure malheureusement des zones géographiques où la situation empire. L’Inde apparait aujourd’hui comme un des pays les plus touchés en raison d’une propagation très rapide du virus muté localement. Si le nombre de décès mesuré en proportion de la population reste bas (on n’est d’ailleurs pas sûr que le décompte soit fait correctement), on peut s’attendre à de bien mauvaises nouvelles dans les semaines à venir. On comprend bien dès lors que la pleine mobilité et l’ouverture totale des frontières prendront plus de temps à se rétablir.

La dangerosité des nouveaux variants n'est pas encore parfaitement connue, mais il semble que les vaccins à base d’ARN messager sont en mesure de s’y adapter rapidement. L’augmentation massive des capacités de production de ces produits constitue assurément une très bonne nouvelle. La vaccination fait de sérieux progrès en Suisse en s’approchant dorénavant de 50’000 doses administrées par jour. De ce fait, plus de 10% de la population a reçu deux doses et progressivement les plus jeunes ont accès au vaccin. En Europe plus largement, nous constatons que les courbes de mortalité se tassent lentement (on ne peut donc pas parler de troisième vague), ce qui permet de retrouver des niveaux de décès «normaux» quel que soit l’âge moyen de la population considérée. Le retour vers une «certaine normalité» est donc bien engagé, tout au moins en Amérique du Nord et en Europe.

la diffusion de la reprise mondiale devrait encore pouvoir s’élargir.

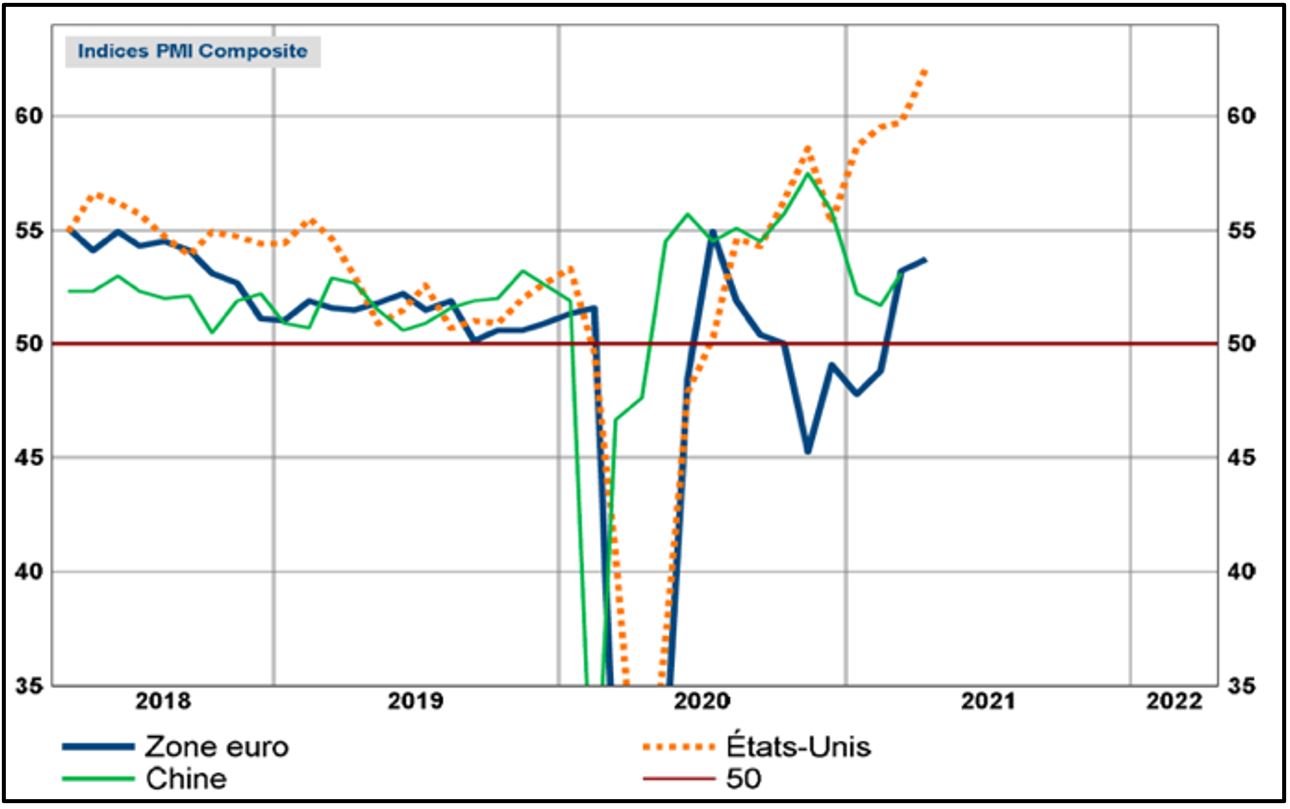

Sur le plan économique, les indicateurs avancés des directeurs d’achats (PMI) préliminaires pour le mois d’avril expriment clairement la robustesse de la reprise économique. Aux États-Unis, ces indicateurs ont atteint de nouveaux records en avril (indicateur Markit à 63,1 pour les services et 60,6 pour l'industrie). L'augmentation de la demande découlant du premier plan Biden de stimulation associée à l'assouplissement des restrictions de mouvement renforcent la confiance des consommateurs et des chefs d’entreprise. Par voie de conséquence, le chômage continue à régresser outre-Atlantique. C’est à ce jour l’objectif principal de la Réserve fédérale qui répète ne rien vouloir changer à sa politique aussi longtemps que le marché du travail n’aura pas atteint un niveau élevé et durable. En Europe, la tendance s’améliore également avec les mesures progressives de réouverture. De son côté, l’économie chinoise, première économie à s’être remise de la pandémie, affiche une croissance record au cours du premier trimestre de 2021, en affichant une progression de 18,3 % de son PIB en glissement annuel.Ce rebond est soutenu par la production industrielle (+24,5 % au premier trimestre), ainsi que par l'essor des exportations (spécifiquement en directement des États-Unis et de l’Europe) et de la consommation des ménages. Sauf accident majeur du côté épidémiologique, la diffusion de la reprise mondiale devrait encore pouvoir s’élargir.

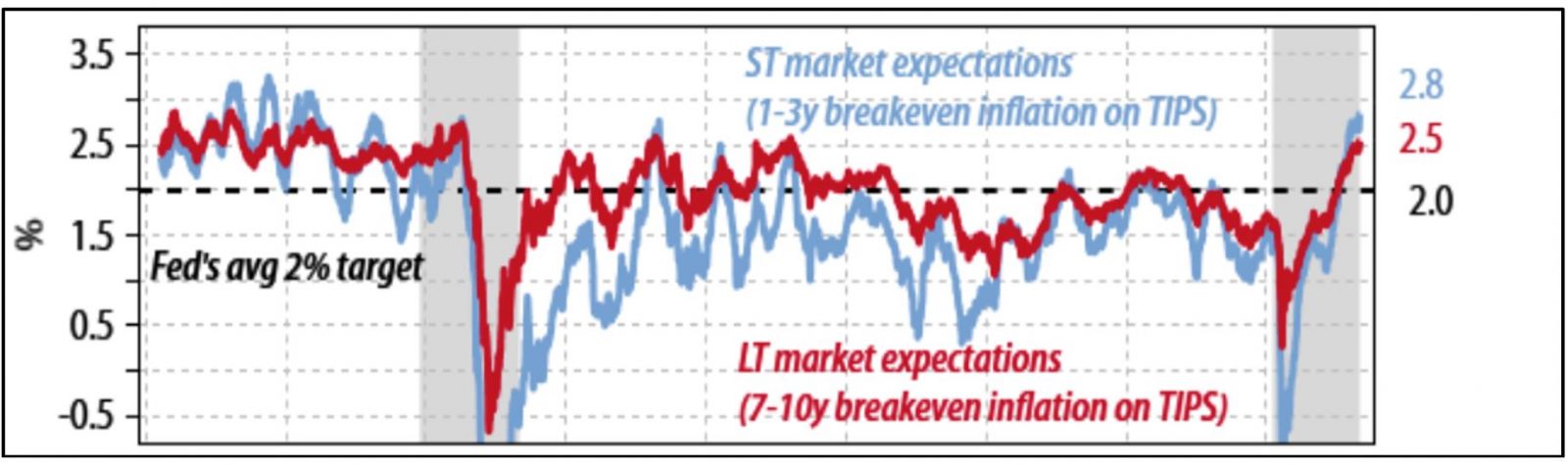

Cette croissance vigoureuse s’accompagne de pressions inflationnistes auxquelles les investisseurs ne semblent pas prêter beaucoup d’attention. Complaisance ou pertinence ? Le débat est lancé depuis quelques mois déjà. Les attentes en matière d’inflation se sont rapidement ajustées à la hausse en début d’année, puis se sont stabilisées. Le discours - maintes fois répété - des banquiers centraux qui tablent sur un effet «transitoire» en étant prêts à «tolérer» pour un certain temps des taux plus élevés a été clairement entendu par les investisseurs. Ainsi, aucun changement majeur de politique monétaire n’est à attendre dans l’immédiat. Les courbes de taux se sont ajustées (pentification de plus de 120 points de base aux États-Unis, beaucoup moins en Europe et au Japon) et les taux réels (bien que toujours négatifs) ont baissé. Si la croissance maintient sa trajectoire de reprise et que les «goulots d’étranglement» observés dans de nombreux composants (technologiques et dans les matériaux de construction notamment) ne se résorbent pas rapidement, le renchérissement pourrait inquiéter plus notablement les investisseurs.

Lors de sa récente conférence de presse, La Banque centrale européenne a confirmé la richesse de son arsenal de mesures monétaires dans un contexte économique encore marqué par la pandémie. Ici aussi, l'heure de la fin de la politique d'argent généreuse n'est pas encore venue.

Joe Biden et son administration ne sont pas aussi endormis que son prédécesseur le prétendait… Il poursuit sur le chemin annoncé lors de sa campagne présidentielle, en déclinant de manière déterminée son programme économique et fiscal. De plus, et c’est appréciable, le ton est posé et le langage inclusif! Après avoir franchi la première étape (avec un plan massif dit de sauvetage de 1,9 trillion) dans les premiers jours de son mandat, il passe résolument aux deux étapes suivantes, soit le programme d’infrastructure («Build Back Better» de 2,3 trillions) et le programme social («American Families Plan» doté de 1,8 trillions). Il vise ainsi différents objectifs stratégiques, à savoir la rénovation structurelle d’un pays passablement délabré en créant des emplois domestiques, la stimulation des investissements nouveaux dans la protection de l’environnement et l’amélioration de la compétitivité du pays. Sur le plan social, il entend réduire les inégalités en donnant du pouvoir d’achat à ceux qui dépensent la plus grande partie de leurs revenus. Les considérations politiques – tant internes (séduire les «swing states» et soutenir l’emploi) qu’externes (contrer la Chine) – sont évidemment bien présentes à son esprit. La première piste pour financer ces énormes programmes consiste à prélever des impôts auprès des segments les plus favorisés des contribuables, tant au niveau des individus que des entreprises. Cette approche presque révolutionnaire promet des débats acharnés et partisans au niveau des chambres ces prochains mois. C’est également dans cette mouvance de propositions novatrices que l’entrée en jeu des Américains dans la mise en place de la taxation mondiale a pu surprendre. Enfin, leur retour dans les initiatives environnementales mondiales est une excellente nouvelle qui renforce la course aux solutions innovantes pour protéger la planète. Ici encore, la hausse prévue des prélèvements fiscaux ne semble pas inquiéter les investisseurs, tout au moins pour le moment. De toute manière, de nombreuses analyses démontrent que l’impact boursier est somme toute minime et passager, surtout si cela est compensé par un surplus d’activité pour les entreprises.

Au plan des entreprises, nous constatons que la saison des résultats a très bien démarré. Pour les sociétés du S&P 500 qui ont publié à ce jour, les bénéfices sont largement supérieurs (environ 25%!) aux estimations, notamment dans les sociétés de la technologie où les attentes étaient modérées. Il s'agit de la plus importante croissance bénéficiaire jamais enregistrée depuis que FactSet répertorie ces éléments. Tendance très soutenue également en Europe, au Japon et dans une large mesure en Chine. Etant donné le niveau élevé de valorisation des marchés des actions, il est essentiel que les bénéfices continuent à surprendre à la hausse.

après que la SEC a décidé de modifier certaines directives comptables.

Parallèlement, nous assistons à des mesures visant à ramener un peu d’ordre dans certains segments des marchés financiers américains. Après un record de 109 nouvelles transactions au cours du mois de mars, les émissions de SPAC (Special Purpose Acquisition Company) sont au point en mort avril, après que la SEC (qui reprend enfin la main après le laxisme des années Trump) a décidé de modifier certaines directives comptables (afin de mieux aligner les intérêts des différents protagonistes) qui s’appliquent à ces véhicules. Coup de froid (passager?) dans certaines cryptodevises cours de la dernière quinzaine, suite à des informations selon lesquelles le département du Trésor américain pourrait sévir pour blanchiment d'argent contre les institutions financières utilisant ces produits. Parallèlement, les banques centrales préparent leur propre version de devise digitale… Enfin, mentionnons la première cotation à Wall Street de la société Coinbase, une plateforme qui permet de traiter une cinquantaine de crypto-devises. Malgré une histoire «douteuse» agrémentée par une amende pour manipulation de cours, la société a été acceptée à la cotation, affichant tout de même une capitalisation boursière d’environ 60 milliards de dollars!

Dans les marchés de taux, la hausse du 10 ans s’est arrêtée, voir inversée aux États-Unis, reflétant une pause dans les craintes d’inflation. Toutefois, ce taux de référence est maintenant revenu à son niveau pré-pandémie. Comme évoqué plus haut, les marchés ont intégré un niveau d’inflation plus élevé à moyen terme, se montrant à l’aise avec les niveaux actuels. Nous considérons qu’un niveau d’équilibre entre 2 et 2,5% à moyen serait plus conforme avec l’évolution probable de la trajectoire de sortie de crise, ce qui nous incite à maintenir notre approche «duration courte en souverain – surexposition au crédit». Dans le reste du monde développé, la tension sur les taux longs est bien plus modeste (seulement environ 20 points de base en Europe et quelques points au Japon) en raison du décalage dans la reprise. Enfin, il est bon de rappeler que nous prêtons une attention particulière à l’évolution des taux réels, le meilleur indicateur pour piloter les mouvements de rotation au sein des actions ou l’exposition aux métaux précieux notamment.

Le principal moteur de la reprise est clairement aux États-Unis grâce aux deux vecteurs que sont la relance fiscale et la vaccination massive. On assiste à une forme passagère «d’hyperactivité économique» comme le démontrent les chiffres du premier trimestre (+6,4% sur base annualisée ou + 1,6% par rapport au trimestre précédent). Ainsi, l’économie américaine ne se situe plus qu’1% en-dessous de son niveau pré-pandémie. Clairement, les décalages temporels dans la politique d’ouverture (plus rapide aux États-Unis, en Chine et probablement en Angleterre) vont creuser les écarts de croissance en 2021. Pour l’heure, l’optimisme est de mise et beaucoup d’indicateurs ont désormais atteints des niveaux extrêmes, induisant qu’une progression additionnelle sera difficile. Enfin, sur le plan géopolitique, les premiers mois de Joe Biden indiquent ostensiblement la direction de sa stratégie qui vise à renforcer la position des États-Unis dans le monde, tout en restant dans la course technologique, militaire et idéologique avec la Chine. Une chose est sûre, l’Etat prédominant est de retour.

Comme dans la chanson des Beatles, la sagesse nous incite à participer activement au rebond des marchés, mais sans exubérance. L’économie mondiale est probablement en ce moment dans la phase la plus dynamique de la reprise. L’inflation est de retour, mais dans des proportions «normales» et jugées temporaires pour la majorité des investisseurs. La hausse contenue des rendements est appréciée, car elle ne déstabilise pas les autres classes d’actifs. TINA est encore bien présente, mais la concurrence pointe seulement son nez discrètement. Si les signes classiques d’effervescence (concentration, niveau record des achats sur marge, volumes extrêmement élevés d’options traitées, faillites d’acteurs trop endettés) sont bien présents, il nous semble que les critères fondamentaux reviennent au premier plan, les sociétés enregistrant les meilleurs résultats ou mieux placées dans leurs secteurs d’activité tirant leur épingle du jeu. Dans ce contexte, les taux longs sur le plan mondial ont à l’évidence quitté leur plancher de l’été dernier, mais n’explosent pas pour autant à la hausse.

Comme indiqué précédemment, nous maintenons notre positionnement régional et sectoriel (modifié à l’automne dernier), en tablant d’une part sur l’élargissement de la participation à la performance et d’autre part sur un re-balancement en favorisant les régions en retard. La rotation est rapide et ne délaisse pas réellement les valeurs de croissance, ce d’autant plus que bon nombre d’entre elles continuent à délivrer des résultats très dynamiques. Difficile dès lors d’avoir en permanence le «bon portefeuille», ce qui justifie notre positionnement assez diversifié en termes de facteurs. La transformation structurelle de la société reste bien engagée, probablement renforcée par la stratégie industrielle de l’administration Biden. Nous conservons structurellement une exposition conséquente (mais raisonnable) aux thématiques digitales, de biotechnologie, de transition énergétique ou encore de nouveaux modes de consommation/communication et introduisons une nouvelle thématique très porteuse sur le long terme, la révolution alimentaire. Sur le plan régional, le Japon et l’Europe (en retard dans la reprise) gardent leur place plus importante dans l’allocation pour les premiers mois de 2021, de même que les valeurs secondaires plus industrielles et/ou liées à la consommation domestique.

Enfin, l’immobilier (comme toujours de manière sélective) reste bien ancré dans le portefeuille, tant en Suisse que sur le plan global. Nous considérons que ce secteur participe pleinement à la transformation sociétale, aussi bien dans les dimensions urbaines, démographiques, environnementales qu’économiques. Les investissements dans les meilleurs objets/projets permettent de dégager des rentabilités supérieures à la moyenne et relativement bien protégées des aléas conjoncturels et financiers.

En résumé, notre feuille de route s’articule de la manière suivante:

1. La reprise économique globale est en cours, mais plus autant synchronisée qu’en été 2020. Le programme de Joe Biden dynamise fortement la croissance américaine et par voie de conséquence internationale.

2. Les banques centrales accompagnent la reprise en maintenant les taux au plus bas et en alimentant le système bancaire avec tous les moyens nécessaires. Le retour visible de l’inflation va indéniablement poser un défi pour les grands argentiers, en premier lieu pour la Réserve fédérale. Nous observons attentivement la rhétorique et les actions des banquiers centraux pour anticiper les points d’inflexion.

3. Nous sommes d’avis que les conditions d’une poursuite de la hausse des actifs risqués sont encore présentes (reprise économique, prévisions de bénéfices en hausse, taux d’intérêt encore bas malgré les récentes tensions, liquidités abondantes), mais cette hausse est désormais plus heurtée et sujette à des corrections de cours plus fréquentes. La trajectoire à venir dépendra essentiellement de l’évolution des résultats des entreprise, car elle sera contrainte par des multiples de valorisation qui sont d’ores et déjà sous pression. La reprise des valeurs cycliques depuis l’automne dernier est spectaculaire et reflète parfaitement l’amélioration de l’activité manufacturière dans le monde. Ce segment de marché nous semble avoir atteint son pic (en termes relatifs), alors que les dépenses de consommation (notamment dans les services) commencent à se reprendre, Une approche équilibrée entre secteurs et une préférence pour les marchés en retard (et/ou moins chèrement valorisés) reste de mise.

4. Au sein des actifs de diversification du risque ou de protection, nous constatons que les obligations souveraines à 10 ans ou l’or ne constituent plus un outil absolu. Nous restons à la recherche de nouveaux véhicules pouvant remplir plus efficacement cette fonction. Les obligations de qualité en devise chinoise (seul pays qui conduit une politique monétaire restrictive en ce moment) présentent ainsi une véritable diversification en offrant de taux réels et absolus élevés, de même qu’une devise qui gagne en crédibilité. En parallèle, nous considérons que le dollar est appelé à s’affaiblir dans la mesure où l’augmentation massive de la dette sera en partie financée par le Trésor américain.

crédit à haut rendement choisi sélectivement et dette émergente.

Nous maintenons notre approche fondamentale de construction de portefeuille en visant à équilibrer nos expositions entre actions (position au mieux neutre en ce moment) afin de tirer le meilleur parti du contexte de «réflation» qui va perdurer en 2021: un mix équilibré entre bénéficiaires de la reprise et gagnants structurels de long terme (écologie, santé, digitalisation, enseignement) reste indiqué. Les corrections sectorielles ou régionales qui vont rythmer l’année permettront de progressivement reconstruire des positions dans des conditions «assainies» lorsque les configurations de cours sont trop tendues. De son côté, la poche obligataire se répartit entre emprunts souverains (en faible pondération, essentiellement pour ses vertus de diversification, mais avec une exposition grandissante à la Chine en devise locale et aux obligations indicées sur l’inflation), crédit à haut rendement choisi sélectivement et dette émergente (en dollar hedgé). Les actifs réels (or et immobilier) sont des bénéficiaires traditionnels en phase de relance. Notre position en or a été réduite en février, mais la configuration technique s’est améliorée de manière significative, à mesure que le dollar rentrait dans le rang. Plus globalement, nous maintenons une observation rigoureuse de nos indicateurs d’activité, de liquidité et de sentiments pour tenter d’anticiper les changements de tendance. Un re-balancement régulier entre classes d’actifs est également opéré. Certaines affaires récentes nous rappellent que la gestion du risque est une discipline qu’il convient de mettre en place et surtout maintenir avant que les problèmes n’apparaissent dans les portefeuilles.

L’équilibre entre les diverses classes d’actifs (qui constituent nos portefeuilles multi-assets) dépend largement du positionnement dans le cycle économique (nous pensons que nous sommes toujours au début d’un nouveau cycle), de l’évolution des taux d’intérêt (toujours bas) et de l’évolution des profits des sociétés (en forte hausse). Dans l’immédiat, nous pensons que l’euphorie des investisseurs est en train de se tasser, alors que les craintes d’inflation semblent de leur côté mieux assimilées. La priorité des gouvernements reste de réussir la sortie de la crise sanitaire (vaccination généralisée) et de relancer la machine économique sur le plan global. Ces éléments sont désormais bien reflétés dans de nombreux prix, réduisant par conséquent le potentiel de gains additionnels en 2021.

Rédigé à Tannay, le 30 avril 2021