Face au choc exogène du coronavirus, l’État se doit de s’endetter s’il veut éviter que la crise ne se transforme en dépression.

La dette publique, tour à tour cause des crises économiques et financières et… solution pour en sortir: insoutenable légèreté que celle de la dette, un oxymore que l’on retrouve dans l’association du cygne noir à l’éléphant blanc.

Le cygne noir est bien connu en finance: il témoigne de la rareté d’un phénomène qui serait de nature à nous faire oublier qu’il existe. Sauf que l’événement en question est tout aussi dommageable qu’improbable. C’est la centrale nucléaire de Fukushima qui plonge le Japon dans la récession ou le Covid-19 qui infecte le monde et sa croissance. Un éléphant blanc est une réalisation d’envergure et prestigieuse, souvent d’initiative publique, mais qui s’avère plus coûteuse que bénéfique, et dont l’exploitation ou l’entretien devient un fardeau financier.

Lorsque la dette publique devient excessive, elle pèse sur la croissance et, un beau jour, son poids devient véritablement éléphantesque. Récession et crise financière en sont l’aboutissement logique. Mais avec le Covid-19, l’origine des crises cesse d’être endogène. Face au choc exogène du coronavirus, l’État se doit de s’endetter s’il veut éviter que la crise ne se transforme en dépression.

L’austérité mal placée est d’ailleurs une des causes de la Grande Dépression des années 1930. A l’origine de cette dernière, le krach boursier de 1929 ne va pas inciter Herbert Hoover – le Président des États-Unis de l’époque – à relâcher les cordons de la bourse … fiscale. Bien au contraire: obsédé par l’équilibre du budget, le républicain Hoover va couper dans les subventions et même augmenter les impôts. Il cédera sa place au démocrate Roosevelt en 1933 qui, lui, ne fera aucun mystère sur sa volonté de sortir les États-Unis de la Grande Dépression par des politiques de relance keynésienne. Le paradoxe, c’est que le ratio que tout le monde regarde pour jauger la santé des finances publiques – celui de la dette gouvernementale exprimée en pourcentage du Produit intérieur brut – va plus que doubler sous l’austère Hoover, en passant de 16% à 40%, alors qu’il restera stable à ce même pourcentage avec le dépensier Roosevelt. Normal, l’austérité prématurée de Hoover s’est traduite par une véritable descente aux enfers du Produit intérieur brut. En témoigne sa chute de presque 50% entre 1929 et 1932. Alors que sous Roosevelt le keynésien, la dette publique va augmenter de 62% entre 1933 et 1937 mais … le PIB va, lui aussi, connaître la même progression, laissant ainsi le rapport entre dette et PIB inchangé.

Aujourd’hui, les économistes sortent leur calculette – ou plutôt leurs gigantesques tableurs – pour agréger les dépenses gouvernementales et chiffrer l’ardoise du Covid-19. A lire les communiqués mensuels du FMI, on serait pris de vertige: entre l’estimation du mois d’avril et celle de mai, les économistes de Washington ont rajouté la bagatelle de … 1000 milliards de dollars. Bigre.

Derrière cette augmentation massive, il y a un nouveau paquet de mesures de relance à hauteur de 483 milliards qui a été approuvé aux États-Unis le 23 avril, ainsi que nouveaux plans d’aide financière aux ménages au Japon, en France et en Corée.

Salée, l’ardoise du Covid-19? Pour en attester, j’ai - moi aussi - sorti ma calculette et ai été agréablement surpris de mon constat: les coûts économiques me semblent gérables. Mais reprenons.

Tout d’abord l’augmentation de 1000 milliards en mai, c’est une augmentation de 12,5% par rapport à l’estimation d’avril. C’est sûr que ça finirait par faire beaucoup si de telles augmentations étaient enregistrées tous les mois. Mais leur probabilité va diminuer à partir du mois de juin, attendu que nous pouvons escompter une réduction dans les annonces de nouveaux plans de relance.

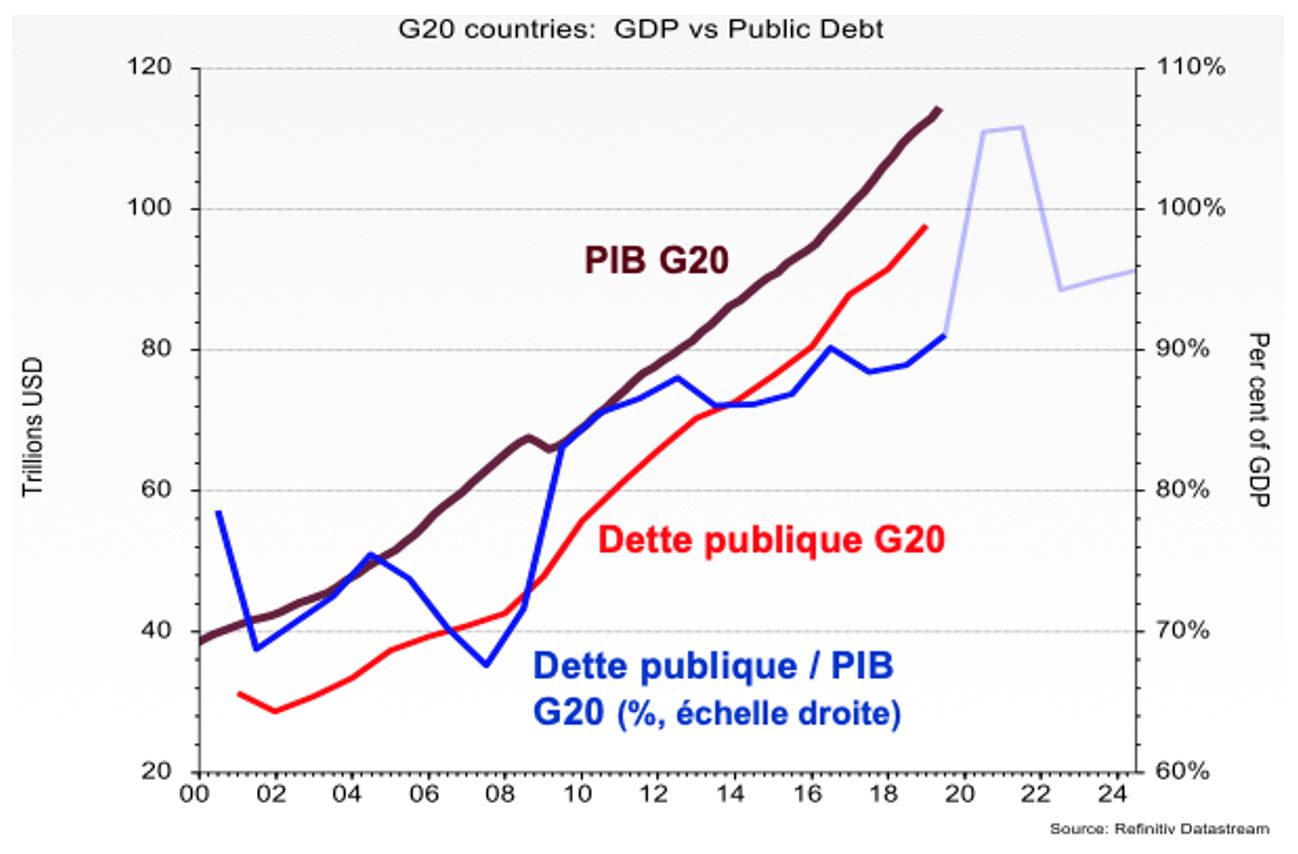

Mais surtout, les 1000 milliards supplémentaires du mois de mai portent à 9000 milliards le total pour les plans de relance budgétaire au niveau mondial. Comparée au PIB des pays du G20 – qui représentent 90% de l’économie mondiale - de quelques 108'000 milliards de dollars, la facture du Covid-19 pèse 8,3% du PIB mondial et 9,2% de son endettement.

La question qui se pose est double: de combien va augmenter l’endettement des gouvernements avec le Covid-19 et, surtout, cette augmentation de la dette est-elle soutenable, attendu que les poids lourds du G20 comme les États-Unis ou l’Europe sont déjà lourdement endettés? A la première question, on aimerait répondre que la hausse de la dette va correspondre au 9,2% que représentent les 9000 milliards de dollars additionnels. Oui … mais non. Le ratio de la dette par rapport au PIB risque fort d’augmenter de plus que 9,2%, attendu que les pays du G20 sont en pleine récession. Si le numérateur du ratio augmente et que son dénominateur diminue, le ratio augmente fortement, comme en témoigne le graphique. Mesurée sur l’échelle de droite du graphique, la courbe en bleu nous montre l’évolution de ce fameux ratio. En bleu ciel, nous avons indiqué une prévision qui voit ce ratio passer de 90% actuellement à plus de 105% à la fin de cette année. La raison en est simple: la dette augmente de 9,2% et le PIB chute lui de 5,6% en 2020. L’année prochaine, le ratio va pourtant diminuer à la faveur de la reprise qui prend forme.

Si je vous dis qu’il est possible de réduire le ratio de la dette par rapport au PIB sans nécessairement mettre en place des mesures d’austérité, comme celles qui avaient été instaurées aux États-Unis au début des années 30 ou en Grèce en 2011, vous allez être sans doute un brin sceptique? Eh bien oui, c’est possible ! Mieux encore, ce ratio peut carrément diminuer alors que nous jouons la relance budgétaire. Roosevelt l’avait bien compris: si l’augmentation de la dette gouvernementale d’un pays entraîne une croissance encore plus marquée de l’activité économique, le ratio dette / PIB diminue. Ce cercle vertueux du multiplicateur budgétaire supérieur à 1, nous en avons une illustration dans le graphique entre 2004 et 2008. La dette publique au sein du G20 augmente et la ratio dette / PIB diminue de 75% à 68%, à la faveur d’une accélération de la croissance. Entre 2022 et 2024, nous pourrons aussi connaître la situation idéale d’un ratio dette / PIB qui diminue essentiellement à la faveur de la croissance.

Ma réponse à la deuxième question: ce qui compte pour attester de la légèreté de la dette, ce n’est pas tellement son poids mais … sa charge d’intérêt. Si le service de la dette est faible grâce à des taux d’intérêt bas, la dette est soutenable. En ce sens, la faiblesse actuelle des taux d’intérêt est un allié de taille pour les États et leurs plans de relance.

Il y a un dernier point qui me rend confiant sur le fait que la dette issue du Covid-19 est soutenable.

En 2008, les pays du G20 ont vu la dette publique passer de 68% à 85% en 2 ans. L’économie mondiale s’en est accommodée. Elle devrait en faire autant face à une augmentation de la dette de moindre ampleur avec le Covid-19.

Le Président Kennedy se plaisait à raconter que le mot «crise» n’existe pas en mandarin. Il est remplacé par les deux idéogrammes Wei et Ji, qui signifient respectivement «danger» et «opportunité». Ce nouvel oxymore, j’ai trouvé un moyen de le décliner également dans la langue de Voltaire. Vous prenez le mot «Reprise» et calculez la valeur numérologique de ses 3 premières lettres. La lettre R est la 18e de l’alphabet, la lettre E en est la 5e et la P en occupe la 16e place. Si vous additionnez ces 3 chiffres, vous obtenez 39. La valeur numérologique d’un nombre doit se réduire à 1 chiffre. Il faut donc additionner 3 et 9, ce qui nous donne 12, et 1 à 2 pour obtenir 3. Et quelle est la lettre qui occupe le 3e rang dans l’alphabet? Celle qui nous fait dire que dans chaque crise, il est une reprise, attendu que ces 2 mots ont les mêmes facettes numérologiques.

La crise du Covid-19, elle aussi, débouchera sur une reprise, et les moyens budgétaires qui sont mis en œuvre pour ce faire sont tout à fait maîtrisables.