Les banques centrales devront chercher un équilibre entre maitrise de l’inflation et stabilité financière, en veillant à ce que les flux de financement ultra-abondants ne se tarissent pas trop vite.

La montée de la dette est massive, partout. Son développement récent hors des traditionnels canaux bancaires et de marchés, rendrait dangereuse toute forte hausse des coûts de financement.

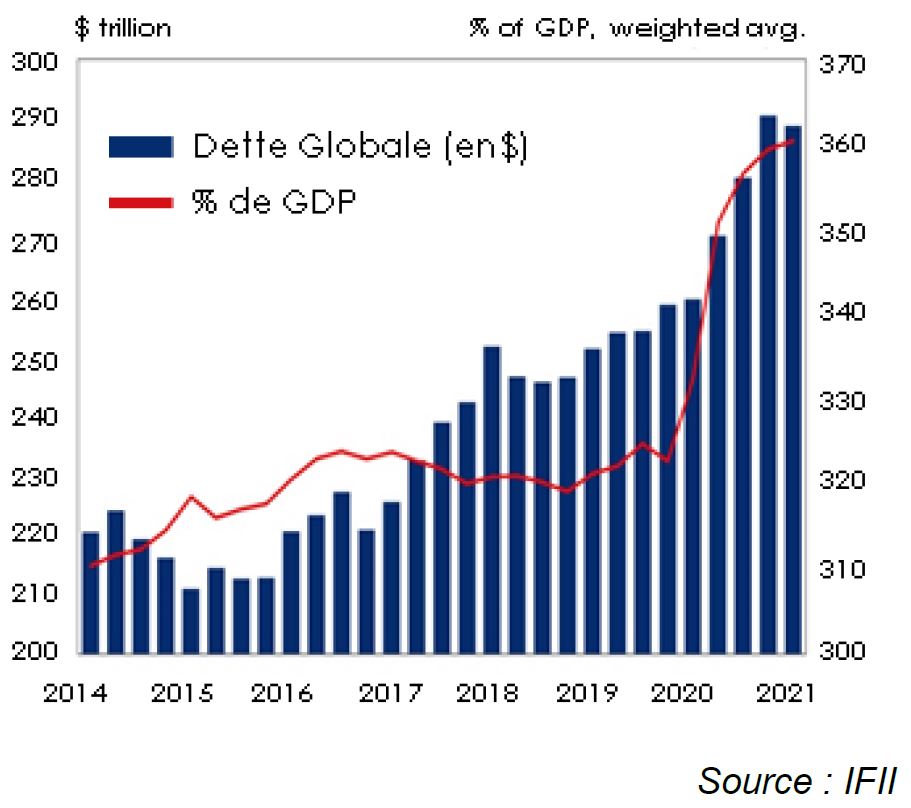

Quelque 360% du PIB! C’est au moins le montant de la dette mondiale en cette fin d’année 2021. La pandémie n’a fait qu’accélérer un mouvement qui ne cesse de prendre de l’ampleur depuis la fin de la crise financière de 2008.

Tous les acteurs économiques et tous les continents sont touchés. Les Etats évidemment: plus de 100% de dette sur PIB en zone euro – avec un record de près de 200% pour la Grèce, 115% pour la France, 155% pour l’Italie – et un niveau identique aux Etats-Unis, au plus haut depuis 1945.

Les entreprises aussi: aux Etats-Unis, selon une étude de la Réserve Fédérale, l’endettement atteint désormais 80% de leurs fonds propres en moyenne et celui des entreprises françaises est au plus haut historique. Les ménages ne sont pas

en reste, alors que les prix de l’immobilier s’envolent des deux côtés de l’Atlantique et que la crainte d’un solde de carte de crédit trop élevé s’inscrit au premier rang parmi les craintes des millenials américain (30%), devant la mort (20%) et la guerre (17%)!

Or malgré des taux réels au plus bas et largement négatifs sur le Vieux Continent comme Outre-Atlantique, la pression haussière semble entamée avec des banques centrales de plus en plus sous pression du politique, inquiet de voir le pouvoir d’achat des citoyens érodé par la hausse accélérée des prix.

Le rôle encore très actif des banques centrales – la BCE devrait acheter l’équivalent de toutes les émissions nettes de la zone euro en 2022 – permet aux Etats d’avoir du temps. Mais pour les entreprises et les ménages, toute pression haussière des coûts de financement devra impérativement être modeste car, aux canaux traditionnels de création de la dette – marchés financiers et banques commerciales – se sont récemment ajoutés de nouveaux et puissants acteurs.

D’abord les fonds alternatifs qui proposent de financer les entreprises au travers de véhicules dit de «dette privée», c’est-à-dire non cotée sur des marchés obligataires (et souvent non notée par des agences de notation). Ces fonds représentent aujourd’hui plus de 1’400 milliards de dollars aux USA et en Europe, et la moitié du capital investissement. En outre, certains acteurs utilisent à plein la possibilité d’utiliser un effet de levier de 2 en s’endettant à hauteur du double de leurs investissements. Autant dire que le risque de déstabilisation serait significatif en cas de hausse brutale des taux d’intérêt.

Pour les particuliers, c’est le paiement fractionné (BNPL ou «Buy Now Pay Later») qui mène le bal. L’engouement des investisseurs pour ces acteurs est palpable: en août dernier, Square (désormais présidé à plein temps par Jack Dorsey, le fondateur de Twitter) a acheté le pionnier australien Afterpay pour 29 milliards de dollars (un record en Australie) et le leader européen, le suédois Klarna, dépasse les 50 milliards de dollars de valorisation, presque le double de la vénérable Société Générale!

Il faut dire que la progression du BNPL est impressionnante: aux Etats-Unis, un Américain sur cinq utilise ces services, pour un encours de 340 milliards de dollars en 2021, en progression de 230% en un an. En Europe, Klarna, présente depuis juin 2021 en France, insiste sur sa capacité à dynamiser la consommation de ses utilisateurs, de plus 45% pour un panier moyen.

Résultat: aux Etats-Unis, dans un marché plus «mature» qu’en Europe, un tiers des utilisateurs de services BNPL ont eu une ou plusieurs échéances en retard cette année et 72% ont vu baisser leur score général de crédit, une donnée essentielle pour la vie financière d’un Américain.

A l’heure où les banques centrales se réunissent pour décider de l’avenir de leurs politiques monétaires, elles devront donc chercher un équilibre entre maitrise de l’inflation et stabilité financière, en veillant à ce que les flux de financement ultra-abondants ne se tarissent pas trop vite.

Un vrai challenge face à ces dettes massives et un point clé pour les acteurs économiques et les marchés.