La dette compte moins que la faculté des endettés de pouvoir en financer les coûts. Il en ira ainsi de la facture de la pandémie.

Qu’elle émane des Etats, des ménages ou des entreprises, la dette est généralement perçue comme le mal dont il faut combattre les excès. C’est un peu comme le chocolat : à petites doses, c’est délicieux mais… la surconsommation n’est pas conseillée. Au final pourtant, la dette compte moins que la faculté des endettés de pouvoir en financer les coûts. Il en ira ainsi de la facture de la pandémie.

Il y a pile 10 ans, Kenneth Rogoff et Carmen Reinhart publiaient «This Time is Different: Eight Centuries of Financial Folly». Les deux professeurs de finance américains y étudient la récurrence avec laquelle les pays riches, comme les pays pauvres, s’endettent jusqu’à ce que crise financière s’en suive. Et les deux économistes d’ironiser avec le titre de leur ouvrage, qu’à chaque fois qu’une bulle de crédit menace d’éclater, les investisseurs sur les marchés financiers ânonnent que «cette fois, c’était différent», pour justifier les excès d’endettement.

Devenu rapidement un best-seller, le livre a le grand mérite de poser la question de la récurrence des crises et d’en identifier la cause principale, à savoir l’excès d’endettement. De là à en tirer une règle que, passé un certain seuil, la dette devenait l’ennemi de la croissance, il n’y a qu’un pas que les deux économistes américains vont franchir allègrement. Ce seuil, ils le situent à 90% du PIB. Passé ce seuil, une décroissance moyenne de 0,1% par an deviendrait la règle. A priori, il n’y a là pas de quoi décréter une «stagnation séculaire», pour reprendre l’expression de l’ancien secrétaire du Trésor américain en 2013, Larry Summers. Ce même économiste qui aujourd’hui critique vertement le plan de relance de Joe Biden en ce qu’il serait dangereusement inflationniste… mais passons.

pour qu’elle ne soit qu’un scénario du pire?

Rogoff et Reinhart ont donc opté pour la thèse de la dette ennemie de la croissance. Sauf qu’il s’est avéré que les deux professeurs de finance étaient sans doute davantage experts à l’analyse financière qu’au maniement d’Excel. Des doctorants de leur même université ont repris le fichier excel sur lequel reposait leur verdict de décroissance programmée, pour s’apercevoir qu’ils avaient omis de prendre en compte 5 des 20 pays étudiés. Une fois remis les pays manquants dans l’équation, le -0,1% de décroissance se transformait en bonus de 2,2% de croyance annuelle moyenne, passé le cap des 90% d’endettement par rapport au PIB…

Si l’on veut analyser le rapport entre endettement et croissance, ce ne sont pas les exemples historiques qui manquent.

«Le déficit public de la Grèce ne sera pas de 6% du PIB, mais de 12,7%»: c’est par cette annonce choc du premier ministre George Papandreou que la crise de la dette a démarré dans la zone euro, le 5 novembre 2009. A partir de cette date, les investisseurs n’ont eu de cesse que de chercher le maillon faible dans la zone euro: aujourd’hui, c’est encore et toujours la Grèce. Elle a rejoint le Japon pour un triste record: celui de connaître une dette souveraine équivalente à plus de 200% de son PIB. Mais demain, ce pourrait être l’Espagne, le Portugal ou l’Italie. Et l’impensable deviendrait probable: cette implosion de la zone euro, comment faire pour qu’elle ne soit qu’un scénario du pire?

Un constat, tout d’abord: si la crise de la dette dans la zone euro est vieille de 12 ans, la dette est, elle, beaucoup plus ancienne. Sauf à vouloir remonter jusqu’à l’Antiquité, où naît le recours à l’emprunt pour financer guerres et élargissement des cités, il faut lire «La Grèce contemporaine», d’Edmond About. On y découvre que «La Grèce est le seul exemple connu d’un pays vivant en pleine banqueroute depuis le jour de sa naissance. La Grèce a vécu plus de vingt ans en paix avec la banqueroute». Le plus drôle dans le livre d’About, c’est son année … de parution: 1858!

Les Etats-Unis non plus, du moins… officiellement.

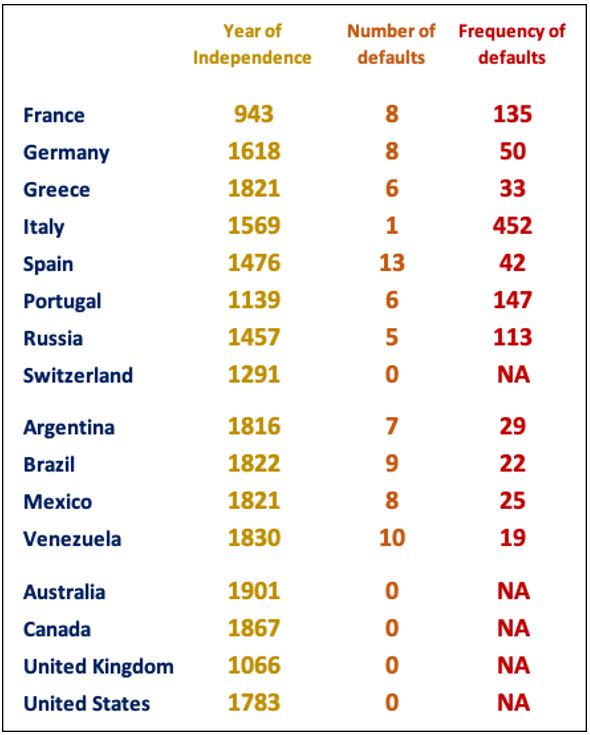

Il n’y a d’ailleurs pas qu’en Grèce que la dette - et ses excès qui mènent au défaut - ont engrammé l’histoire économique du pays. Depuis son indépendance au XVe siècle, l’Espagne a connu 13 défauts sur sa dette, C’est un record absolu que soulignent Rogoff et Reinhart. Les auteurs ont ainsi calculé que l’Allemagne a fait 8 fois défaut depuis son indépendance en 1618. Idem pour la France, sauf que les 8 défauts ont eu lieu sur une période beaucoup plus longue, soit depuis l’an 943, année que les deux économistes américains identifient comme «l’indépendance de la France». Les lecteurs férus d’Histoire ne manqueront de noter que cette date est approximative, et qu’une analyse plus fine situerait la naissance de la Gaule au Traité de Verdun de 843. Mais peu importe: ce qui est important ici, c’est de recenser le nombre de défauts gouvernementaux dans un pays, à partir d’une date précise.

Sauf que pour ne pas comparer des pommes à des poires, il s’agit de ramener le nombre de défauts à la période considérée. A cet effet, j’ai donc rajouté une colonne au tableau des deux économistes américains: celui de la fréquence des défauts. Et là, surprise, les mauvais élèves ne sont pas ceux que l’on croit, du moins dans la zone euro. C’est bien la Grèce qui «gagne» au jeu du défaut: une fois tous les 33 ans. L’Espagne n’est pas très loin mais … que dire de l’Allemagne, qui fait défaut tous les 50 ans en moyenne, soit presque 3 fois plus souvent que la France et … près de 9 fois plus que l’Italie!!! Certains donneurs de leçons feraient bien de balayer devant leur porte…

Je me souviens avoir demandé un jour à Jean-Pierre Roth, ancien président de la Banque nationale suisse s’il était d’accord avec l’idée qu’il n’y avait que deux pays au monde qui n’avait jamais connu de défaut de leur dette souveraine. Un brin espiègle, il m’avait répondu: «L’autre, c’est lequel»?

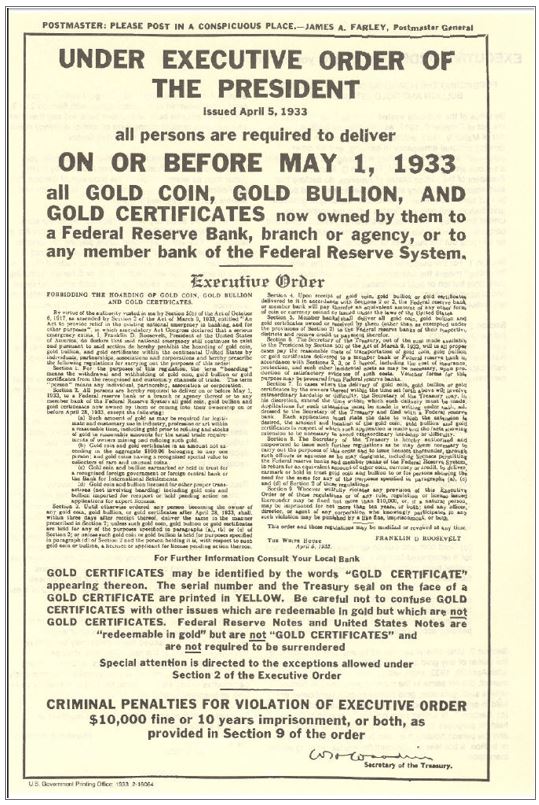

C’est un fait: la Suisse n’a jamais fait défaut sur sa dette gouvernementale. Les Etats-Unis non plus, du moins… officiellement. L’Histoire nous révèle un événement incroyable au pays de la démocratie: celui de la confiscation de l’or par le président Roosevelt en 1933. Mais reprenons.

Nous sommes aux Etats-Unis au beau milieu de la Grande Dépression de 1932.

Le régime monétaire qui prévaut est celui de l'étalon or, où chaque monnaie possède une contrepartie fixe par rapport au métal jaune, à une parité donnée de 20,67 dollars l'once. Les banques centrales se voient donc limitées dans la création monétaire par leurs réserves aurifères. Elles ne peuvent augmenter la masse monétaire que si le stock d’or qu’elles détiennent les y autorise. En l'occurrence, la couverture minimale en or est de 35% de la masse monétaire en circulation.

la masse monétaire dans son pays. Elle n’en fera rien.

C'est auprès de la Réserve fédérale américaine que la Banque de France garde son stock de métal précieux. Et elle en détient énormément. Jugez plutôt: alors qu’en 1928, son stock d’or représente 7% des réserves au niveau mondial, cette proportion atteint presque 30% en 1932.

Entre 1928 et 1932, la banque centrale de France aurait donc dû quadrupler la masse monétaire dans son pays. Elle n’en fera rien: la couverture en or de la monnaie doit être au minimum de 35%. Rien n’empêche une banque centrale d’avoir une réserve aurifère plus importante. En l'occurrence, la Banque de France cherche à stabiliser le franc à un niveau sous-évalué pour doper les exportations du pays. Eu égard à cette non-augmentation de la masse monétaire, la Banque de France sera accusée d’avoir contribué à la déflation des années 30.

Quoiqu’il en soit, l’ampleur de la crise économique aux Etats-Unis fait craindre à la Banque de France que la Fed ne soit tentée de doper la croissance en injectant plus de liquidités qu’il n’en faut et, de ce fait, qu’elle ne puisse maintenir la parité de conversion du dollar à l'or. Le gouverneur de la banque centrale français avise la banque centrale américaine qu'il souhaite convertir en or une partie de ses réserves en dollars. Se pose alors la question du transport des lingots de l'autre côté de l'Atlantique, qui est compliqué et coûteux. La France va finalement se résoudre à demander à la Fed de placer ses lingots dans des tiroirs réservés, dûment identifiés par des étiquettes tricolores.

Et de fait, l'étiquetage modifié des lingots va faire la une des journaux américains, qui, à coup de gros titres sur la perte des réserves d'or des États-Unis, vont provoquer la panique bancaire de 1933 et amener le président Roosevelt à prendre une décision radicale au pays de la liberté: celle de la confiscation de l'or.

Ce 5 avril 1933, le président Roosevelt annonce par décret que toute détention d’or physique est illégale aux Etats-Unis et que la population ne dispose que de trois semaines (vous avez bien lu… 3 semaines!) pour le rendre à un guichet de la banque centrale ou à l’une de ses filiales.

Le métal précieux sera converti au prix fixe de 20,67 dollars l’once. Quelques mois plus tard, le prix de l’or est réévalué à 35 dollars l’once, ce qui correspond de facto à une dévaluation du dollar1 et à une dépréciation d’autant de la valeur des obligations gouvernementales, une manœuvre qui équivaut donc bien à un défaut - partiel - de l’Etat. Les craintes de la Banque de France étaient donc bel et bien fondées, même si… elle est sans doute elle-même un peu responsable des déboires américains. Contrairement à ce que pensent Rogoff et Reinhart – qui indiquent un zéro dans la colonne «nombre de défauts aux Etats-Unis», je n’ai aucune hésitation à faire du 5 avril 1933 le jour où les Etats-Unis ont fait défaut sur leur dette! La méthode du décret avec amende équivalente à 200'000 dollars d’aujourd’hui (10'000 dollars de l’époque) et/ou 10 ans d’emprisonnement pour les récalcitrants suffit à témoigner des décisions radicales prises par des gouvernements qui n’arrivent plus à honorer leurs dettes.

Qu’elle émane de l’Etat, des ménages et des entreprises, la dette ne devient problématique que lorsque la charge d’intérêt se révèle excessive. La dette peut donc se révéler utile et être «l’amie» de la croissance, pour autant que le service de la dette soit maîtrisée. Ainsi, il est préférable d’être dans une situation à la japonaise où l’endettement atteint 200% du PIB avec un taux d’intérêt à 1%, que d’avoir une dette de 100% du PIB mais un intérêt à 4%. Dans le premier cas de figure, votre service de la dette représente 2% du PIB, alors que dans le deuxième, il atteint le double. En cela, l’analyse de Rogoff et Reinhart n’est que partiellement juste: c’est la conjonction du niveau d’endettement et de la charge d’intérêt qu’il faut considérer.

Tant l’action des banques centrales que le fameux discours de Mario Draghi en 2012 («Quoiqu’il en coûte, nous ferons tout ce qui doit être fait pour préserver l’euro») ont contribué à faire chuter lourdement les rendements obligataires, qui se retrouvent aujourd’hui au plancher. Face à l’envolée de l’endettement pour payer la facture de la pandémie, il est primordial que la faiblesse du service de la dette perdure.

Rembourser la dette compte moins que la capacité des gouvernements de pouvoir la financer.