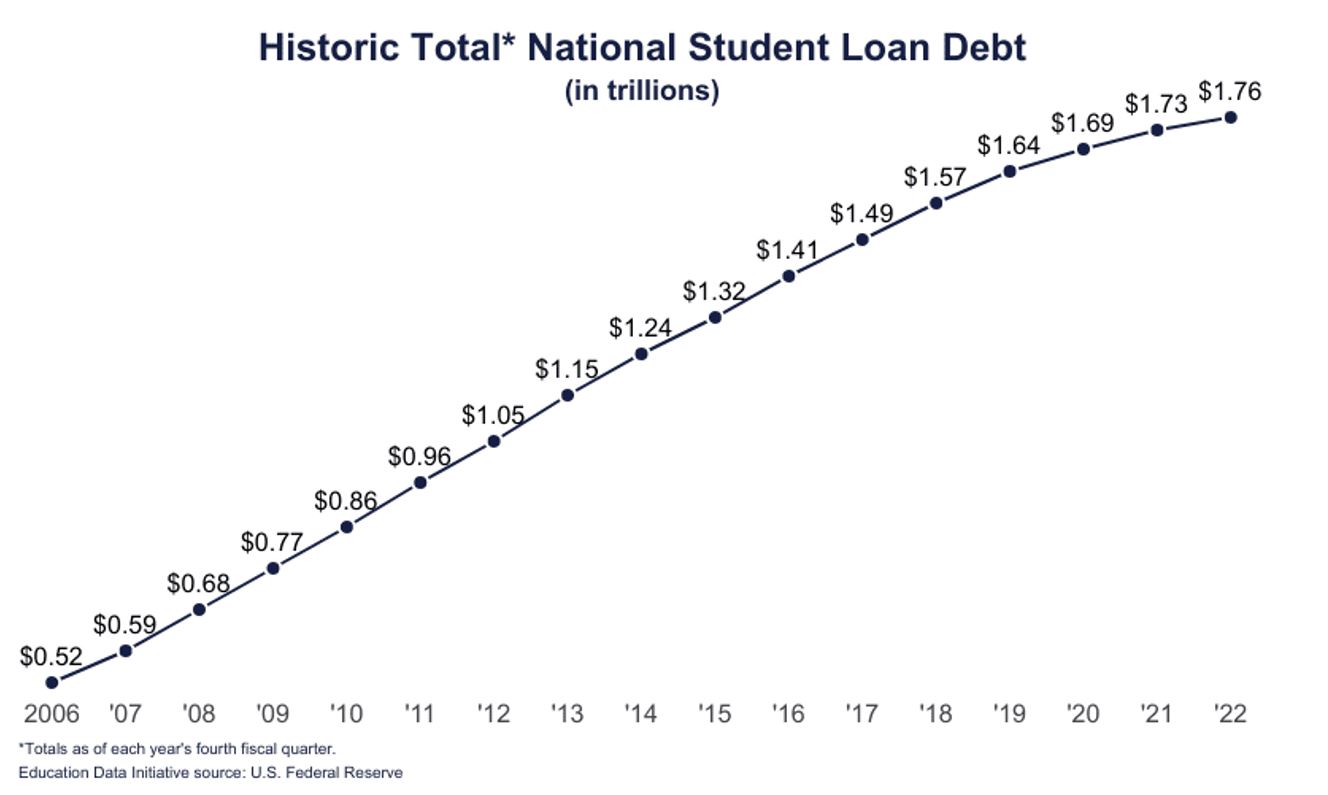

Le montant de la dette étudiante américaine atteint 1700 milliards de dollars. Le retard et les défauts de paiements pourraient avoir des répercussions sur de nombreux pans de l’économie.

L'histoire de la crise des prêts étudiants aux Etats-Unis a démarré à la sortie de la Seconde Guerre mondiale. A cette époque, l'Amérique a connu une forte augmentation des inscriptions à l'université, en grande partie grâce au GI Bill de 1944. Cette loi historique a permis aux anciens combattants de bénéficier d'une aide à la scolarité, marquant ainsi la première incursion du gouvernement fédéral dans le financement de l'enseignement supérieur. Au fil des décennies, le diplôme universitaire est devenu synonyme de rêve américain, stimulant une demande croissante d'enseignement supérieur. Cependant, cette croissance s'est accompagnée d’un certain nombre de défis. Dès les années 1980, les frais de scolarité ont commencé à augmenter de manière exponentielle, dépassant régulièrement le taux d'inflation. Cette tendance a été exacerbée par la diminution du financement public des établissements d'enseignement supérieur, transférant ainsi la charge financière sur les étudiants. La création officielle du système fédéral de prêts aux étudiants peut être attribuée à la loi de 1965 sur l'enseignement supérieur (Higher Education Act). Ce qui était au départ une noble entreprise visant à garantir l'accès à l'enseignement supérieur aux étudiants de tous les milieux économiques s'est rapidement transformé en une situation complexe d'obligations financières. Les années 1990 ont vu l'introduction des prêts non subventionnés, ce qui a entraîné une augmentation des limites d'emprunt et a semé les graines de la crise à laquelle les Etats-Unis sont aujourd'hui confrontés. La crise des prêts hypothécaires à risque («subprime») de 2008, qui trouve son origine dans des pratiques de prêt hypothécaires laxistes et dans la croyance en une hausse perpétuelle des prix de l'immobilier, présente des similitudes frappantes avec la problématique des prêts étudiants. Dans les deux cas, un système fondé sur des prémisses optimistes a été confronté aux dures réalités de la dynamique économique.

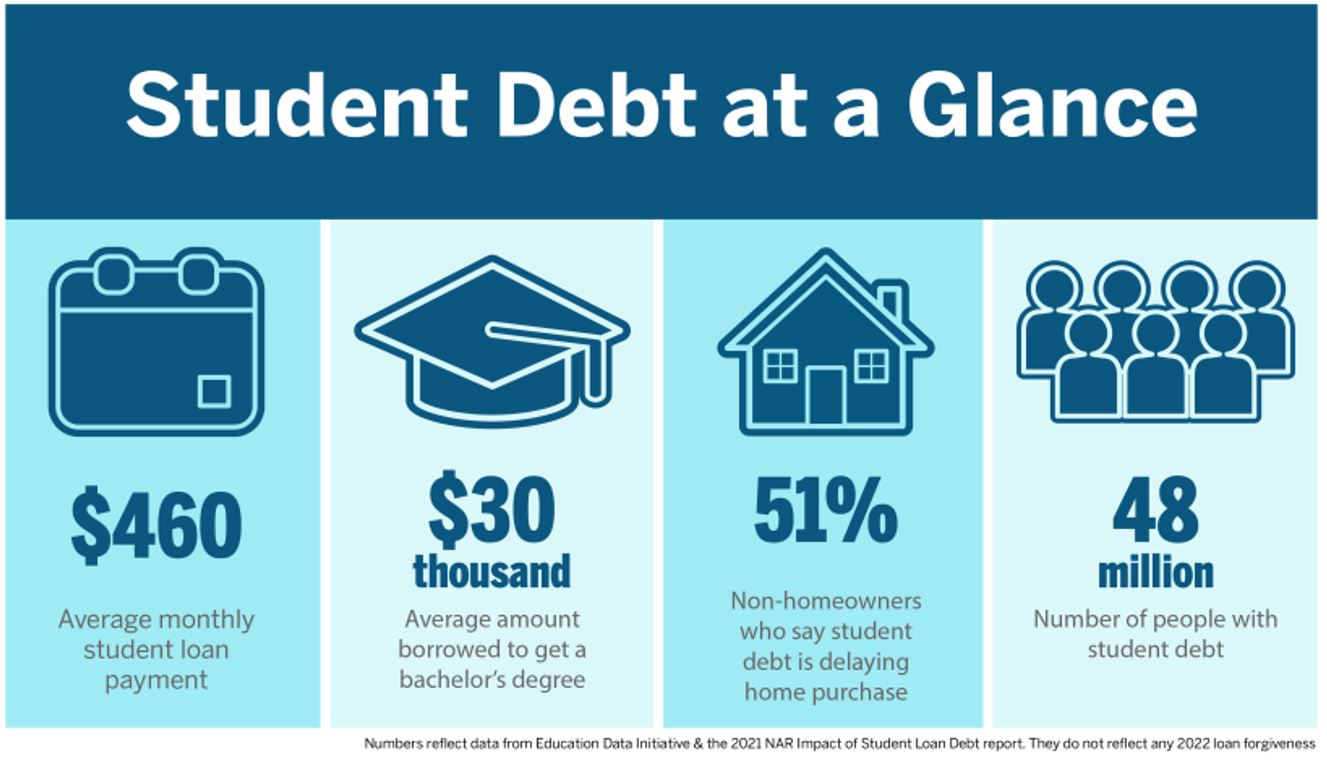

Le chiffre monumental de 1700 milliards de dollars, qui a augmenté de 66% au cours de la dernière décennie, n'est pas seulement un nombre, mais représente les aspirations et les difficultés de plus de 44 millions d'emprunteurs.

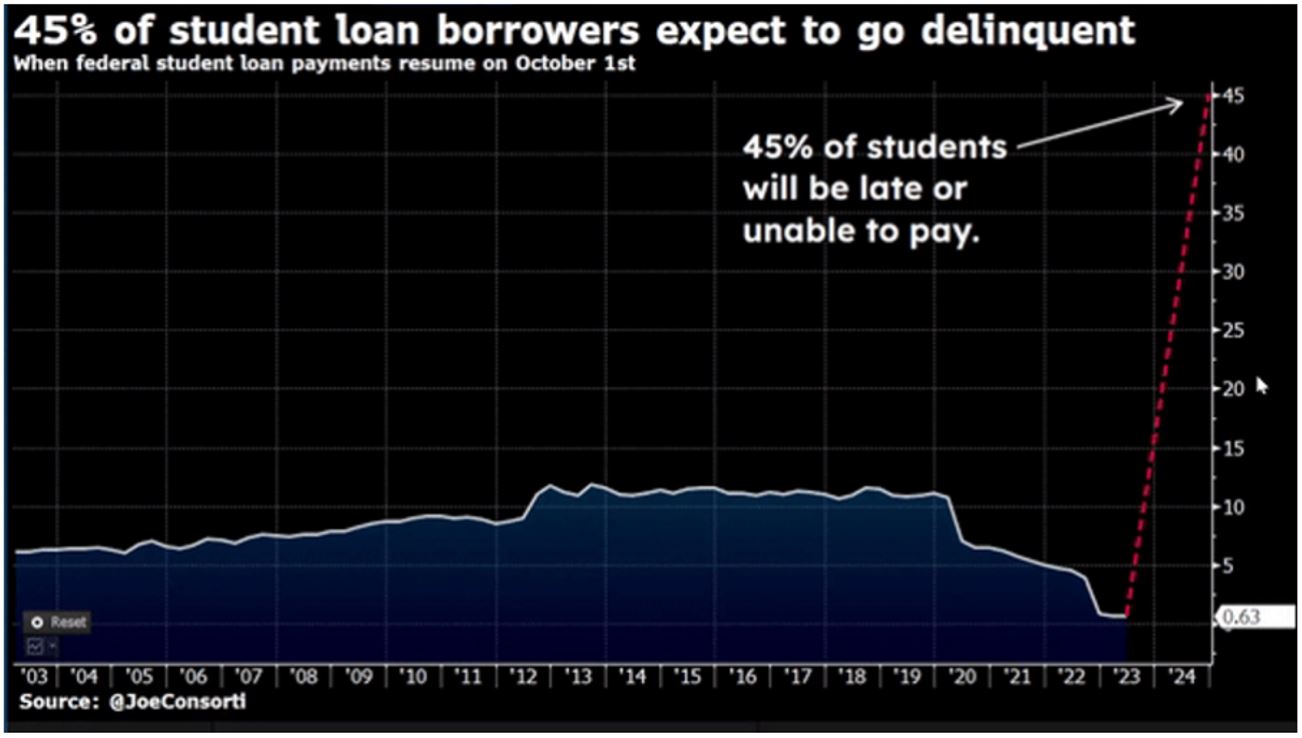

Si le montant de la dette est alarmant, la trajectoire de cette crise a connu quelques fluctuations. Des initiatives telles que le Coronavirus Aid, Relief, and Economic Security Act (CARES Act) et les décrets subséquents ont apporté un soulagement temporaire aux emprunteurs tout au long de l'année 2021. Ces mesures, bien que louables, s'apparentent à la pose d'un pansement sur une plaie profonde. Elles ont permis de réduire la proportion d'emprunteurs en retard de paiement, mais sans s'attaquer aux causes profondes ni proposer de solutions à long terme. Les institutions privées et les prêts fédéraux jouent des rôles distincts dans cette histoire. Des prêts étudiants d'une valeur de plusieurs milliards de dollars sont regroupés et vendus sous forme de titres adossés à des prêts étudiants (Student Loan Asset-Backed Securities, SLABS) à de grands investisseurs. Ce processus de titrisation, conçu pour répartir et réduire le risque de défaillance, comporte son propre lot de défis et de préoccupations. Les experts ont établi des parallèles entre les SLABS et les titres adossés à des prêts hypothécaires à risque de la crise de 2008, soulignant les risques systémiques potentiels qu'ils font peser sur l'économie américaine, en particulier si un nombre important d'emprunteurs se trouvent simultanément en situation de défaut de paiement. Selon Bloomberg, 45% des étudiants estiment ne pas être en mesure de payer à temps voire même rembourser leur emprunt étudiant.

Le fardeau des prêts étudiants a un impact immédiat et visible sur le marché du logement, rendant l'accession à la propriété hors de portée pour de nombreux étudiants endettés. Une grande partie des primo-accédants potentiels qui ont des dettes liées à leurs études se retrouvent à repousser l'accession à la propriété ou à y renoncer complètement. Selon Investopedia, une hausse de 10% de la dette étudiante entre 1997 et 2010 a conduit à une baisse de 1 à 2 points de pourcentage dans l'accession à la propriété pour les emprunteurs dans les cinq premières années après l'obtention de leur diplôme. Ce retard dans l'accession à la propriété n'affecte pas seulement les trajectoires financières individuelles, mais a également des implications plus larges pour le marché du logement et les industries associées. En outre, la reprise du remboursement des prêts étudiants devrait conduire les emprunteurs à réduire d'autres dépenses, ce qui pourrait représenter plus de 100 milliards de dollars par an, comme le rapporte le Washington Post. Une réduction aussi importante des dépenses discrétionnaires peut avoir un impact sur la croissance économique et l'affaiblir. En fait, certaines estimations suggèrent que le PIB des Etats-Unis pourrait baisser de 0,1% en raison de la reprise des remboursements des prêts étudiants.

Pour beaucoup, le fardeau du remboursement de ces prêts façonne les objectifs de la vie, entraînant souvent des retards ou des changements dans les parcours traditionnels. Pour de nombreux emprunteurs, leur dette d'études influe sur leur capacité à atteindre leurs objectifs financiers et personnels. Selon un sondage de CNBC, 81% des répondants ont reporté des étapes financières importantes en raison de leur dette étudiante. Cela s'est traduit par des retards dans les investissements (40%), l'épargne-retraite (38%), l'achat d'une maison (33%), ainsi que des retards dans des décisions personnelles telles que fonder une famille (16%) ou se marier (14%). Au-delà des résultats financiers, le fardeau psychologique de la dette étudiante est significatif. La pression constante des paiements et les défis de gestion des dépenses suscitent du stress et de l'anxiété. 54% des adultes ayant des prêts étudiants regrettent et estiment que leurs prêts ne valent pas la peine, surtout ceux gagnant moins de 50,000 dollars par an, soulignant la pression disproportionnée sur les personnes à faible revenu.

La crise des prêts étudiants aux Etats-Unis a attiré l'attention des décideurs politiques, entraînant diverses réponses et propositions au fil des ans. Ces initiatives, bien que variées, soulignent le besoin urgent d'un changement structurel. Parmi elles, la loi sur l'aide, l'assistance, et la sécurité économique liée au coronavirus (CARES Act) est l'une des réponses politiques majeures récentes. Cette réponse, adoptée en raison des défis économiques posés par la pandémie de COVID-19, a apporté une aide temporaire aux emprunteurs de prêts étudiants fédéraux en suspendant les paiements et en fixant les taux d'intérêt à zéro. La question de l'annulation des prêts étudiants est débattue au niveau national, allant de propositions partielles à des plans plus ambitieux d'effacement de dettes. Si cette idée a trouvé du soutien, elle a également suscité des critiques, notamment concernant son impact potentiel sur les personnes à hauts revenus et les implications fiscales gouvernementales. Réduire les taux d'intérêt sur les prêts étudiants est une solution proposée. Cela allégerait la charge globale de la dette des emprunteurs, facilitant ainsi la gestion des remboursements. Certains suggèrent également de plafonner les taux d'intérêt pour les maintenir en dessous d'un seuil spécifié. Les plans de remboursement basés sur les revenus, ajustant les mensualités en fonction du revenu de l'emprunteur, gagnent en popularité comme solution potentielle. Bien que pouvant paraître injuste en pénalisant le succès et ses défis, certains estiment que lier les remboursements aux revenus soulagera la pression financière des emprunteurs à faible revenu. En outre, un consensus émerge en faveur de réformes systémiques du financement de l'enseignement supérieur, incluant une augmentation des fonds publics pour les établissements publics, l'extension des programmes d'aide financière, et l'exploration de modèles de financement alternatifs pour réduire la dépendance aux prêts.

La trajectoire et les conséquences à long terme de la crise dépendent de plusieurs facteurs, des décisions politiques aux tendances économiques. La préoccupation immédiate concerne la reprise des remboursements des prêts étudiants, avec des millions d'emprunteurs face à cette perspective décourageante alors que les mesures d'allègement temporaires expirent. Le risque accru de défauts de paiement, surtout en période d'incertitude économique, pourrait avoir des répercussions étendues, non seulement pour les emprunteurs individuels, mais aussi pour le système financier en raison de la titrisation des prêts étudiants en SLABS. Sur le plan politique, le débat sur l'annulation des prêts étudiants devrait s'intensifier malgré un soutien important. Cependant, la mise en œuvre est complexe, avec des implications fiscales et des risques moraux à considérer. Le rôle crucial des établissements d'enseignement dans la résolution de la crise nécessite une réévaluation de la valeur de l'enseignement supérieur, incitant potentiellement à l'innovation par le biais de modèles de financement alternatifs, de partenariats privés, ou d'une transition vers des offres d'enseignement plus en ligne et modulaires. D'un point de vue économique, la relation entre la crise des prêts étudiants et les tendances économiques plus générales sera déterminante. Des facteurs tels que la croissance des salaires, les possibilités d'emploi et la dynamique du marché du logement influencent la capacité des emprunteurs à gérer et à rembourser leurs dettes. En outre, les risques systémiques potentiels posés par les SLABS seront surveillés de près par les experts financiers et les régulateurs.