On a notamment vu le taux de rendement du 10 ans grimper en début d’année, et le franc s’affaiblir, pendant le trade de «reflation».

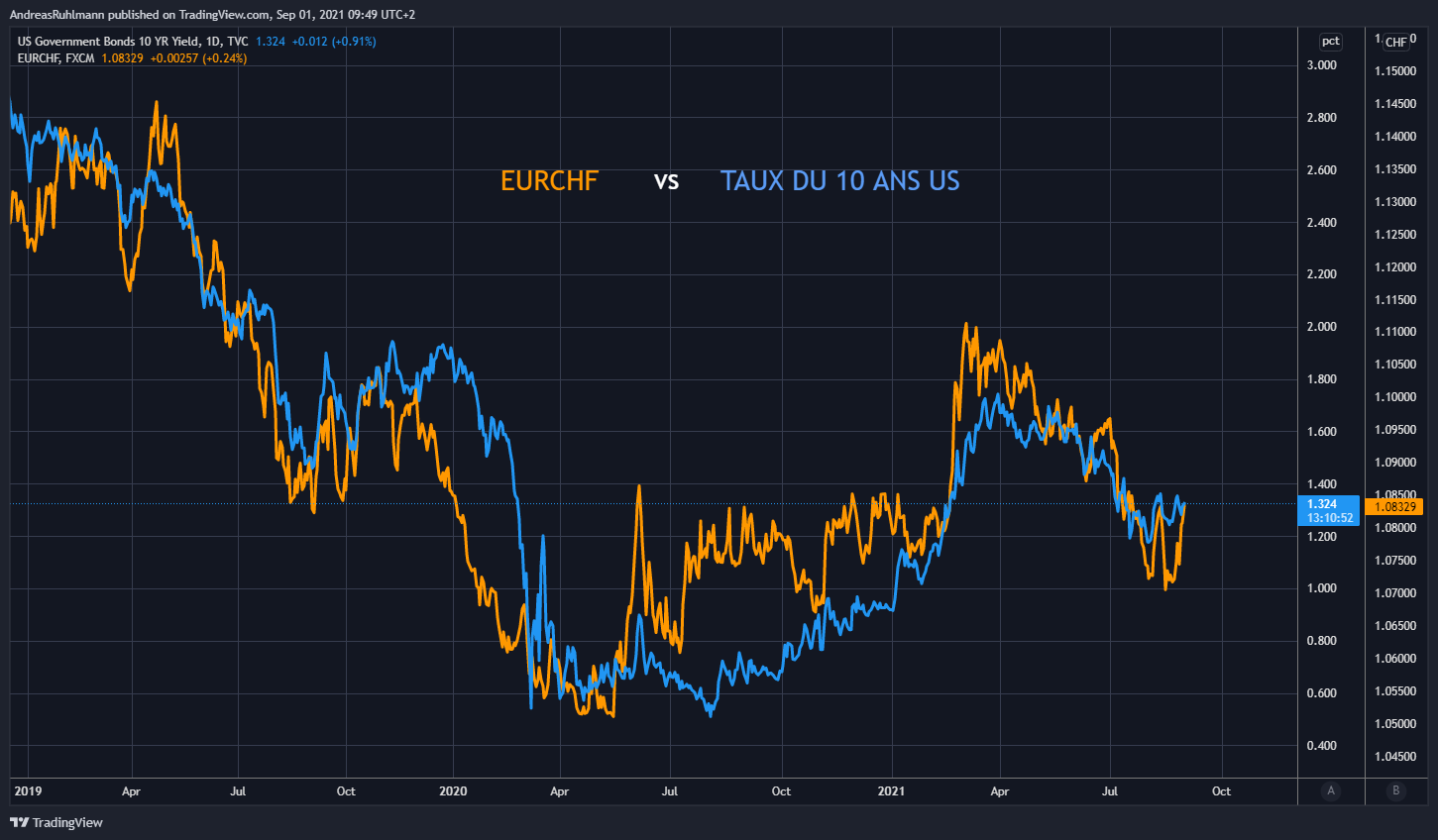

Afin de déterminer la direction du franc il faut être attentif à l’évolution du taux de rendement des bons du trésor américain. En effet, comme on peut le constater graphiquement le cours de l’EURCHF ou encore du USDCHF sont étroitement corrélés à la courbe du 10 ans américain.

On a notamment vu le taux de rendement du 10 ans grimper en début d’année, et le franc s’affaiblir, pendant le trade de «reflation». La réouverture couplée aux politiques de relance économique avait contribué à une forte hausse des perspectives de croissance et d’inflation, causant une remontée des taux longs et du même coup la baisse des valeurs refuges telles que le franc. Depuis mai en revanche, le mouvement s’est inversé en raison de craintes liées au variant, ainsi que de la conviction que l’inflation est transitoire. En conséquence, le franc s’est à nouveau renforcé face à l’euro passant de 1,1150 à environ 1,08 actuellement. Cela s’est également traduit par un aplanissement de la courbe des taux et d’un retour vers des actions de croissance et les valeurs technologiques au détriment des valeurs cycliques sensibles à la hausse des taux d’intérêts.

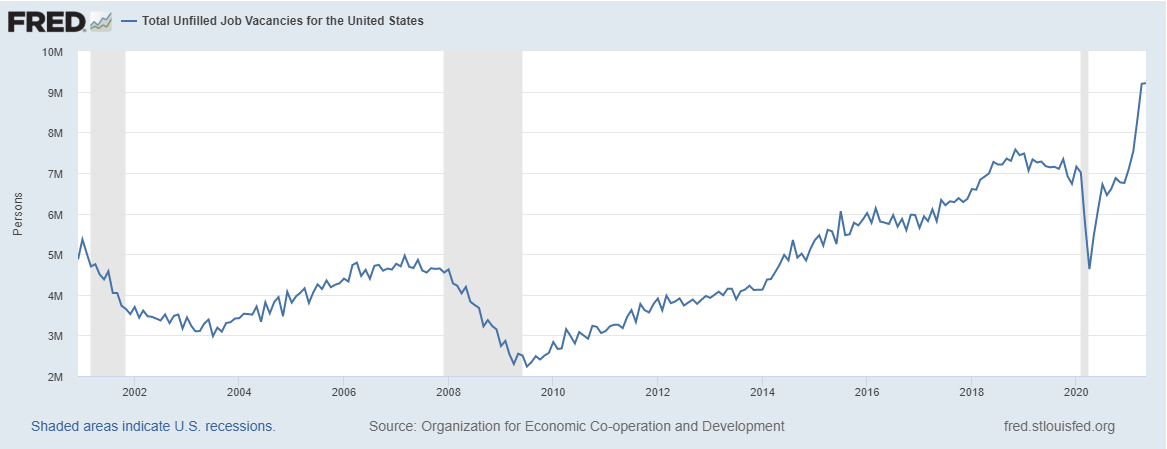

Nous pouvons toutefois nous interroger si la phase de reflation est réellement terminée. Certes le PIB des Etats-Unis est attendu en baisse pour ce 3e trimestre 2021 et l’Asie, en avance sur l’Occident dans la bataille face à la pandémie, a fortement ralenti au 2e trimestre. Mais cette dernière applique une tolérance zéro face aux résurgences du virus avec le confinement; ce qui contraste avec les Etats-Unis ou l’Europe qui privilégient le vaccin et le port du masque. En effet, malgré la résurgence des cas, le marché de l’emploi est resté remarquablement robuste. Près d’un million d’emplois ont été créés en juin et juillet; à ce rythme les 6 millions de jobs manquants par rapport au niveau de pré-pandémie serait vite rattrapé. La tendance pourrait bien se poursuivre en considérant le nombre de postes vacants au plus haut historique. Le consensus table sur 750’000 créations d’emplois en août, une statistique que le marché scrutera de près comme tous les premiers vendredis du mois.

En outre, le soutien fiscal de l’économie américaine reste total. Le montant des deux packages fiscaux, le «bipartisan infrastructure plan» et le «reconciliation bill» est actuellement débattu au congrès et devrait se conclure durant l’automne. La banque d’investissement UBS table sur 2’000 milliards entre les deux plans combinés, et estime que cela contribuera entre 85 à 150 points de base au PIB américain en 2022.

Le marché obligataire ne semble pas accusé le coup avec des taux de rendement globalement faibles. Le discours de Jerome Powell à Jackson Hole n’a pas eu d’effet non plus. Bien que le chef de la Réserve fédérale ait indiqué son soutien net en faveur d’une réduction du programme d’achat d’actifs avant la fin de l’année, il a également précisé que cela n’aura aucune influence sur le timing du rehaussement du taux directeur. Ce dernier étant sujet à des critères plus rigoureux à savoir, attendre le plein emploi, et la conviction que l’inflation restera durablement au-delà de 2%. Pour le moment, la Fed continue de penser que l’inflation actuelle est transitoire, en accord avec le marché obligataire.

Les chiffres de l’inflation de juillet leur ont donné raison. En effet, l’indice des prix à la consommation (IPC) de juillet est sorti à 0,33% ce qui reste élevé (4% annualisé), mais en net déclin comparé à une moyenne d’environ 0,80% les trois mois précédents. Toutefois nous ne sommes pas à l’abri de surprises. Certaines catégories de prix peuvent varier fortement d’un mois à l’autre. La pénurie des puces devrait se poursuivre jusqu'en 2022, exerçant une pression durable sur les prix des voitures, et éventuellement d'autres produits électroniques. Tandis que les loyers ont fortement augmenté en raison de la flambée du prix des maisons devenu inabordable pour nombreux ménages.

Graphiquement, après avoir atteint un sommet de 1,77% en mars, le taux du 10 américain a consolidé entre 1,12% et 1,38%. Un retour au-dessus de 1,40% pourrait indiquer un changement des anticipations des acteurs financiers, ouvrant la voie une nouvelle vague haussière. Cela serait de bon augure pour l’EURCHF dont le niveau clé à franchir est aux alentours de 1,09. Un franchissement sous 1,07 ne serait pas bon signe, en revanche une intervention de la BNS est envisageable afin de limiter la baisse d’où un risque asymétrique sur le franc.