L’Or: (encore) vers de nouveaux sommets historiques

La vigueur de l’or s’est poursuivie en avril, le prix au comptant du métal atteignant à plusieurs reprises de nouveaux sommets tout au long du mois. L’or a atteint un sommet intrajournalier de 2431 dollars l’once le 12 avril et a clôturé à 2392 dollars le 19 avril, ce qui a coïncidé avec les points bas de l’indice S&P 500 et de l’indice composite NASDAQ pour le mois. L’or a réduit ses gains suite au rebond des marchés boursiers, mais a tout de même réussi à surperformer, clôturant à 2286,25 dollars le 30 avril, soit une hausse de 56,38 dollars l’once ou 2,53% au cours de la période. En comparaison, le S&P 500 et le NASDAQ ont subi des pertes mensuelles de plus de 4% et le dollar américain (indice DXY) a progressé de 1,60%.

L’inflation aux commandes pour l’instant?

L’évolution des attentes concernant la politique monétaire de la Réserve fédérale américaine (Fed) a été l’un des principaux moteurs du prix de l’or en 2023. L’or a généralement été soutenu par l’augmentation des probabilités de réduction des taux de la Fed et vice versa. Cette année, cependant, nous commençons à observer un découplage entre les attentes de la Fed en matière de trajectoire et l’or. Les probabilités et le nombre de réductions attendues en 2024 ont été considérablement réduits au cours des premiers mois de l’année, mais l’or continue d’atteindre de nouveaux sommets. Nous pensons que cela peut être dû à un regain d’inquiétude concernant l’inflation.

En avril, par exemple, un rapport sur l’emploi conforme aux attentes pour le mois de mars, combiné à des chiffres d’IPC plus élevés que prévu indiquant une hausse de l’inflation aux États-Unis (3,5% en glissement annuel en mars contre 3,2% en février), s’est traduit par une baisse plus importante que prévu du moral des consommateurs américains et par une augmentation des attentes en matière d’inflation. L’indice préliminaire du sentiment des consommateurs de l’Université du Michigan pour le mois d’avril a chuté à 77,9 contre 79,4 le mois précédent et par rapport à l’estimation médiane des économistes de 79. Les consommateurs ont estimé que les prix augmenteraient à un taux annuel de 3,1%, en hausse par rapport aux 2,9% attendus un mois plus tôt et au taux le plus élevé depuis le début de l’année. Plus tard dans le mois, le PIB trimestriel annualisé par rapport au trimestre précédent du premier trimestre 2024 s’est établi à 1,6%, bien en deçà des attentes de 2,5%, tandis que l’Indice des dépenses de consommation personnelle de base a augmenté de 2,8% en glissement annuel par rapport aux estimations de 2,7%. De manière anecdotique, l’utilisation du mot «stagflation» dans les titres des articles de presse et des rapports semble avoir augmenté de manière significative au cours du mois.

Les prévisions de ralentissement de la croissance économique et d’augmentation de l’inflation sont généralement favorables au prix de l’or. Un repli des marchés boursiers, comme en avril, et l’aggravation des tensions géopolitiques mondiales constituent un soutien supplémentaire, car les investisseurs se tournent vers l’or comme valeur refuge et comme couverture/ diversification de leurs portefeuilles.

La demande occidentale en matière d’investissement est toujours absente

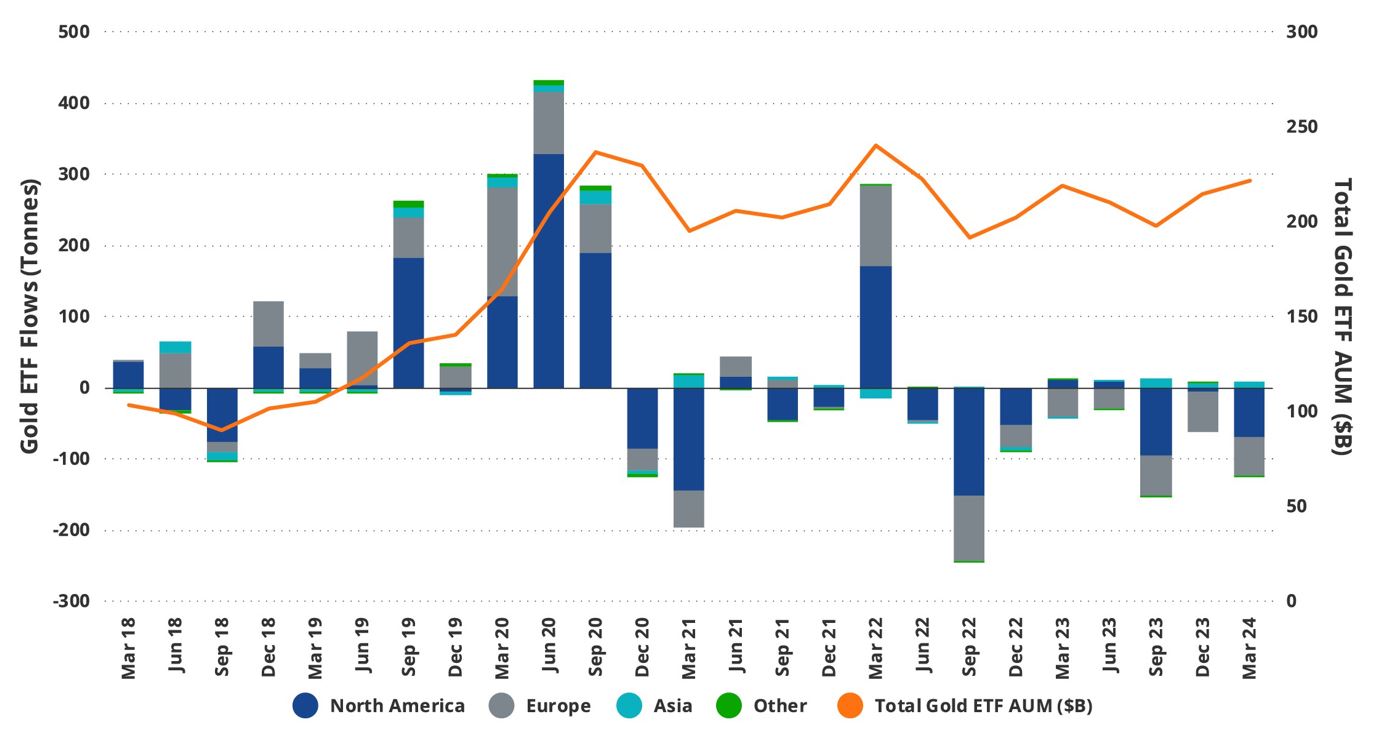

Pourtant, les investisseurs occidentaux semblent pour la plupart absents des marchés de l’or aujourd’hui, la vigueur récente étant alimentée par les banques centrales et la demande en provenance d’Asie, principalement de Chine. Le World Gold Council a indiqué que les ETF adossés à l’or ont perdu 114 tonnes au cours du premier trimestre 2024, soit une baisse de 4% des avoirs totaux.* Il est intéressant de noter que si l’Amérique du Nord et l’Europe ont enregistré des sorties d’ETF, les fonds asiatiques cotés en bourse ont enregistré des entrées au cours du trimestre, soit le quatrième trimestre consécutif de rentrées d’argent.

Flux et actifs des ETF sur l’or

Source: Conseil mondial de l’or. Données au 31 mars 2024.

La demande d’investissement, qui est le principal moteur historique des cours de l’or, a diminué au cours de la dernière hausse de l’or. Nous pensons que le retour de la demande d’investissements occidentaux, soutenu par des risques accrus pour l’économie américaine et une correction plus profonde des marchés boursiers, a le potentiel de faire grimper les prix de l’or encore plus haut. De combien? La dernière fois que les avoirs des ETF adossés à l’or se situaient autour des niveaux actuels, c’était à la fin de 2019. Fin 2020, environ un an plus tard, ces avoirs avaient atteint des niveaux record et le prix de l’or avait dépassé les 400 dollars l’once. Par conséquent, si les avoirs des ETF devaient revenir à leur sommet historique (atteint en 2020) et sur la base de la même corrélation historique entre ces avoirs et le prix de l’or au cours de cette période, il n’est pas déraisonnable de supposer que l’or pourrait encore grimper de 400 dollars l’once par rapport aux niveaux actuels. Toutefois, si les calculs basés sur des données historiques peuvent fournir des estimations pour l’avenir, ces estimations ne se concrétisent pas nécessairement.

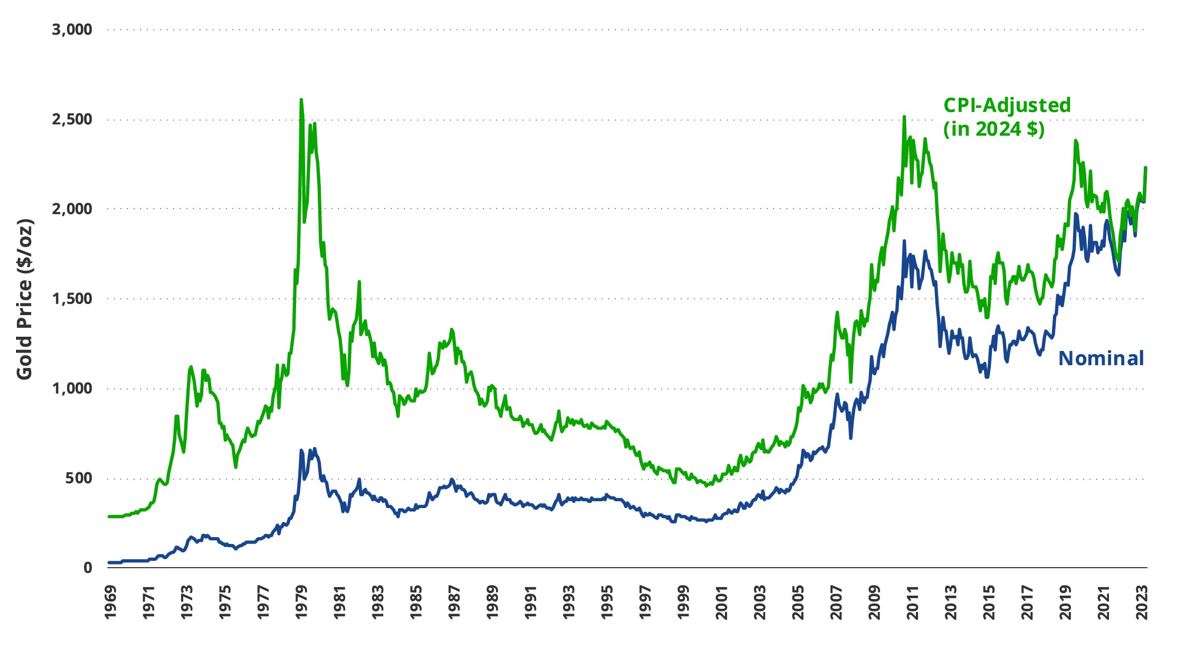

Prix de l’or – nominal vs. ajusté à l’IPC

Source: VanEck, Bloomberg. Données au 31 mars 2024. Note: Le sommet de 815 dollars (en termes nominaux) atteint au cours du mois de janvier 1980 équivaudrait à environ 2 819 dollars en dollars d’aujourd’hui (2024).

Bien entendu, cela nécessiterait le soutien continu des moteurs actuels de la demande, notamment du secteur public. Au cours des deux dernières années, les banques centrales sont devenues un moteur important de l’évolution du prix de l’or. Elles semblent s’inscrire dans une tendance d’achat d’or à plus long terme. Les achats nets d’or des banques centrales au cours du premier trimestre 2024 (290 tonnes) représentent le chiffre trimestriel le plus élevé jamais enregistré depuis 2000, et sont 69% plus élevés que la moyenne trimestrielle sur cinq ans de 171 tonnes, ce qui démontre l’appétit croissant des banques pour l’or malgré la forte hausse du métal au cours de la période.† Cependant, il est un peu trop tôt pour évaluer la sensibilité de ces achats au prix et pour savoir si de nouvelles hausses du prix de l’or pourraient freiner la demande de ce secteur. L’or a connu une remontée impressionnante depuis le début de l’année. Nous ne serions pas surpris de voir l’or se replier un peu et entrer dans une période de consolidation à un niveau plus bas qu’aujourd’hui, mais toujours bien au-dessus de 2000 dollars, avant d’entamer la prochaine étape de son rallye.

Les mineurs regagnent du terrain

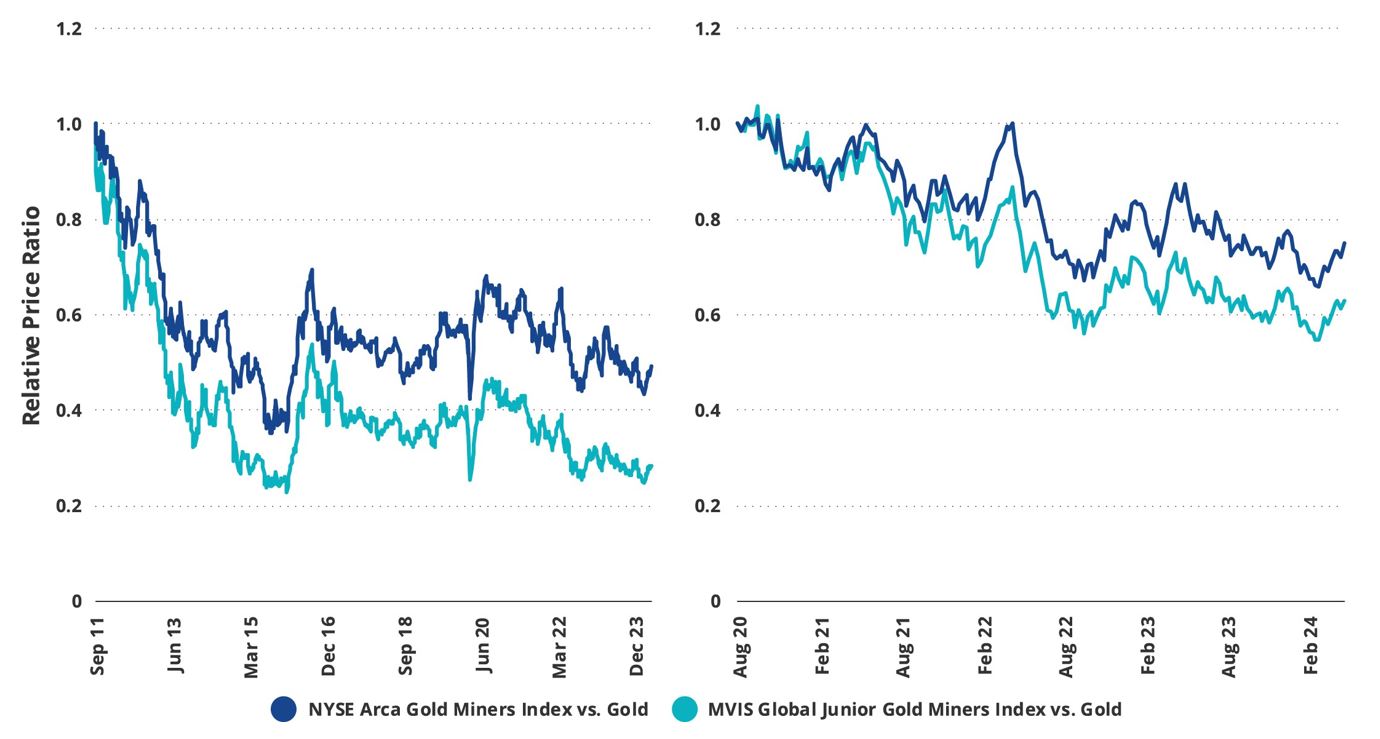

En ce qui concerne les sommets…, les mineurs d’or ont certes gagné du terrain au cours des deux derniers mois, mais ils sont encore loin de leurs sommets historiques. Après un mois de mars très solide, l’indice NYSE Arca Gold Miners (GDMNTR)6 et l’indice MVIS Global Juniors Gold Miners (MVGDXJTR)7 ont continué à surperformer l’or de manière significative au mois d’avril, avec une hausse de 6,11% et 6,28%, respectivement. GDMNTR a clôturé à 1 164,30 le 30 avril, par rapport à son sommet de 1971,01 en septembre 2011, lorsque l’or s’échangeait à environ 1 800 dollars l’once. Cela suggère que les actions aurifères ont encore beaucoup de marge de manœuvre pour retrouver leur rôle de levier sur le prix de l’or. Nos prévisions d’une remontée du secteur sont non seulement soutenues par la vigueur continue du prix de l’or, mais aussi ancrées dans les fondamentaux généralement solides des entreprises. Nous sommes encouragés par les résultats financiers et opérationnels communiqués par les sociétés aurifères pour le premier trimestre 2024, qui semblent pour l’essentiel conformes aux attentes pour le groupe jusqu’à présent.

Ratio des prix relatifs – Gold Miners et Gold (septembre 2011 et août 2020 à avril 2024)

Source: FactSet, Bloomberg, VanEck. Données en date d’avril 2024.