De quoi lancer une remontée des salaires et des taux en 2022. Avec un risque de dérapage inflationniste toutefois plus limité que celui d’un affaiblissement de la croissance.

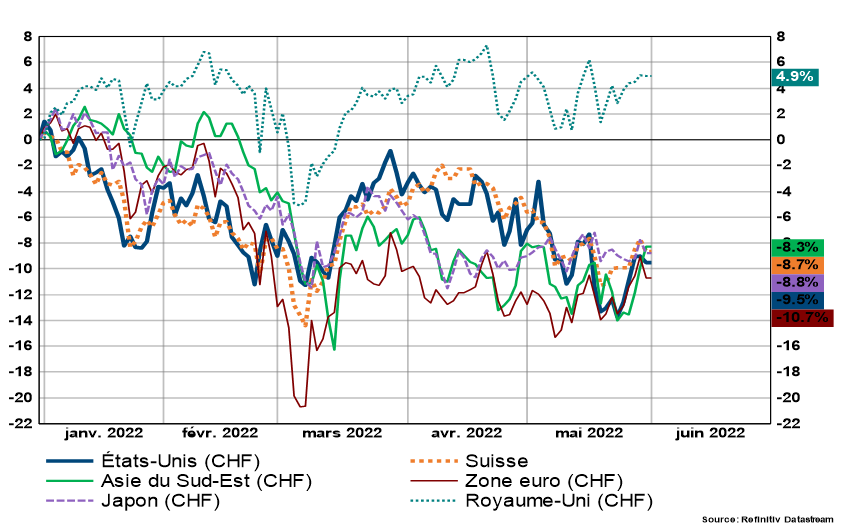

Le consommateur en Suisse est désormais également confronté à une hausse des prix à la consommation. Au plus haut depuis 2008, l’inflation en Suisse reste cependant très inférieure à celle observée dans les pays voisins (8,1% dans la zone euro) et outre-Atlantique (8,2% aux Etats-Unis).

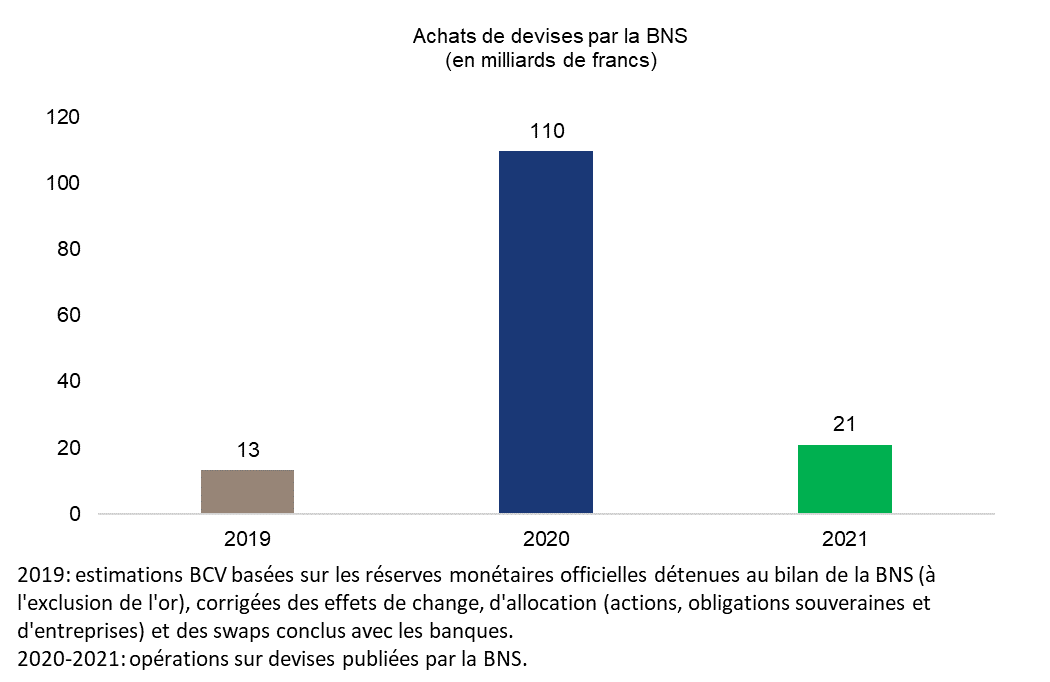

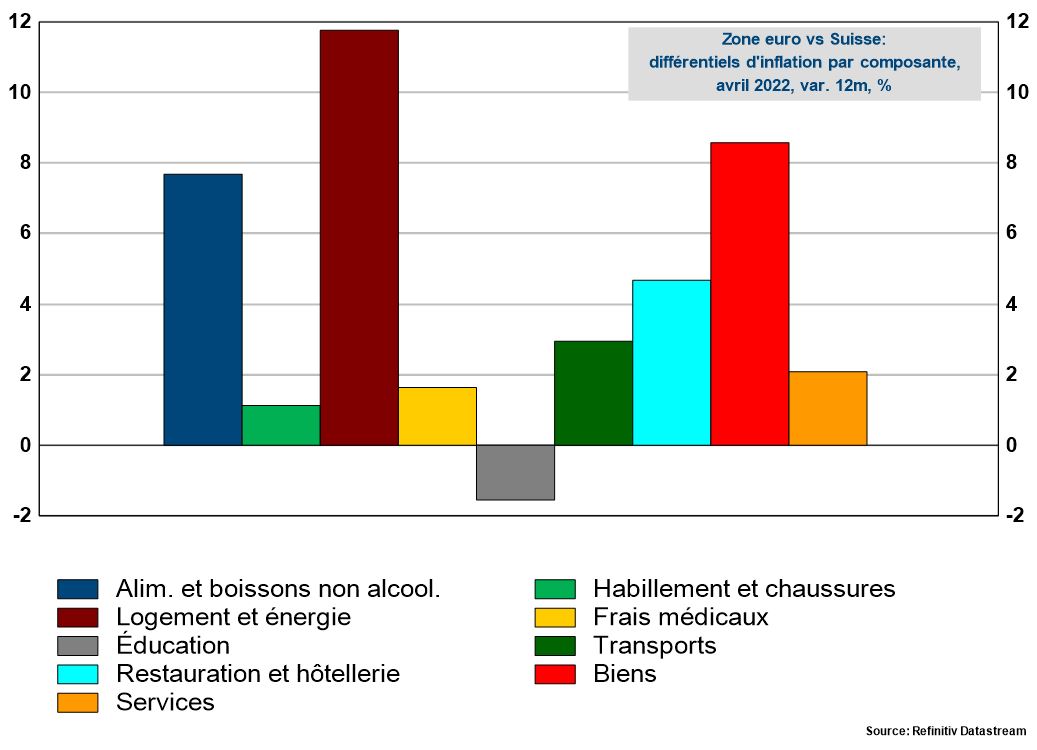

Un différentiel qui s’explique notamment par la force du franc, que la BNS semble avoir délibérément laissé s’apprécier, comme en témoigne la diminution de ses achats de devises en 2021 malgré un environnement toujours très perturbé (voir graphe 1). La fermeté du franc a freiné la hausse des prix des biens et des services importés, même si ceux-ci ont continué de progresser, sous l’effet notamment de la flambée des coûts du transport et de l’énergie (voir graphe 2).

.JPG)

Parmi les autres facteurs explicatifs de la progression plus modérée des prix en Suisse qu’ailleurs, on retrouve le fait que la Suisse reste à bien des égards un îlot de cherté. Un phénomène qui limite structurellement les hausses de prix dans certains secteurs. Citons enfin, le niveau généralement plus élevé des marges des entreprises en Suisse qu’ailleurs – symptôme d’une moindre concurrence dans certains secteurs et d’une concentration plus élevée de sociétés dans des activités de niche à forte valeur ajoutée.

Pour autant, le retour de l’inflation en Suisse n’est pas anodin. Il marque en effet un changement de tendance majeur, après plus d’une décennie de pressions désinflationnistes – ponctuée d’épisodes de risques déflationnistes aigus comme en 2015 –, qui ont été largement alimentées par la mondialisation. La guerre en Ukraine, en provoquant une reconfiguration des alliances géostratégiques et commerciales à l’échelle mondiale, pourrait avoir mis fin, selon certains observateurs, au processus de mondialisation tel qu’on l’a connu ces trente dernières années. Ce qui présage d’un retour durable des pressions inflationnistes. L’ampleur de la hausse des prix à venir sera déterminante pour l’évolution de la croissance économique, en Suisse comme ailleurs.

Estimer l’ampleur de la pression sur les prix en Suisse – et ailleurs – revient d’abord à en analyser la source. Le mouvement en Suisse est pour l’heure essentiellement lié à des effets extraordinaires provoqués par la pandémie et le conflit en Ukraine, qui ont provoqué une flambée des prix de l’énergie et d’autres biens et services en raison d’une désorganisation des chaînes de production, de pénuries et de sanctions politiques. Certains de ces effets devraient se dégonfler peu à peu par le jeu d’effets de comparaison plus favorables d’une année à l’autre ou de la fin de certaines perturbations.

Mais une partie de la hausse des prix revêt des caractéristiques structurelles et durables. Car la pandémie, les politiques climatiques ou encore le conflit en Ukraine ont engendré des changements fondamentaux, qui se déploieront sur des années. Ainsi, la nécessité de sécuriser l’approvisionnement passera notamment par une relocalisation des productions d’importance stratégique ou par la mise en place de circuits plus courts. De même, la nécessité de favoriser des productions plus respectueuses du climat impliquera des investissements importants, notamment dans les énergies vertes. Ces changements, parmi d’autres, auront pour effet d’augmenter durablement les coûts de production, dont une partie sera inévitablement répercutée sur le consommateur final.

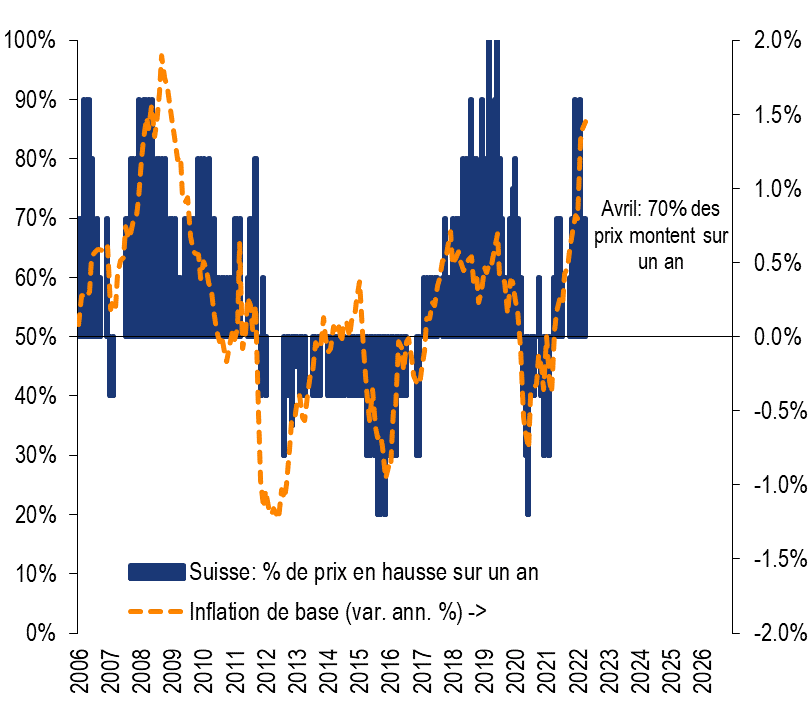

Pour l’heure, les pressions inflationnistes en Suisse sont nombreuses, comme en témoigne la proportion élevée (70% en avril) des composantes participant à la hausse de l’indice des prix à la consommation en Suisse, mais pas exceptionnelles. C’est le rythme de hausse de chacune des composantes qui est exceptionnel. A titre de comparaison, en mars 2019, 100% des composantes affichaient une hausse sur un an, mais à des rythmes inférieurs, pour une inflation elle aussi inférieure. A l’avenir, les pressions inflationnistes devraient s’accroître vers 100% comme en 2019, mais avec des hausses de prix par composantes en moyenne moins élevées qu’actuellement.

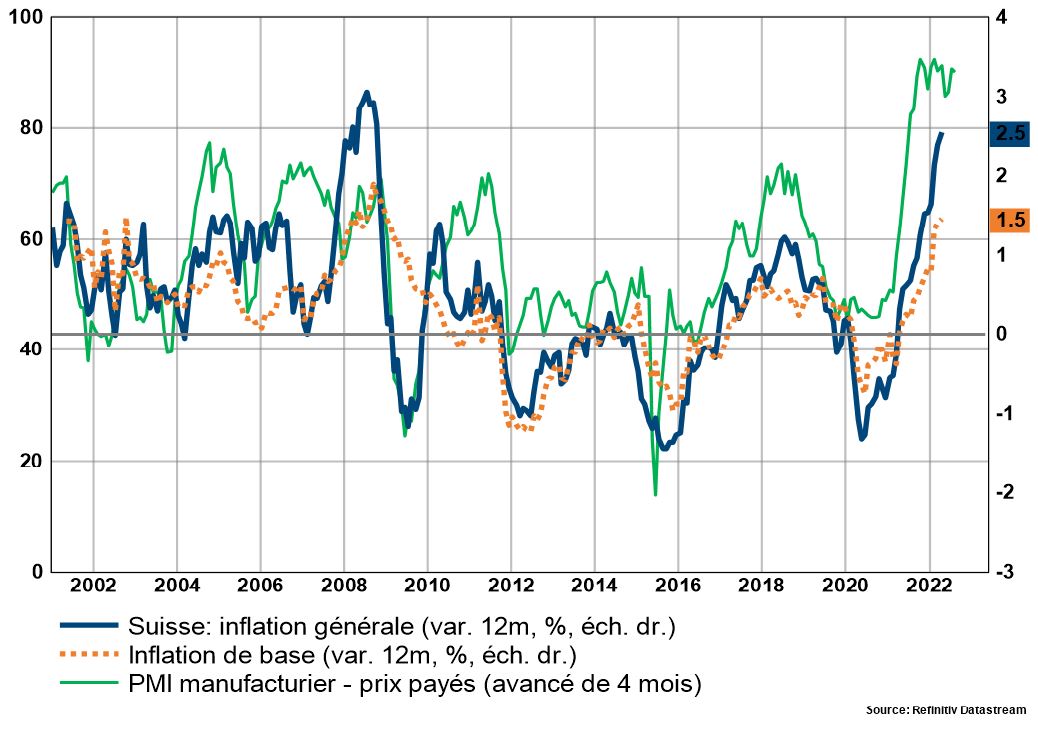

D’après les récents sondages auprès des entreprises, le pic des prix à la consommation ne paraît plus très éloigné. La composante prix de l’enquête PMI auprès des directeurs d’achats dans le secteur manufacturier semble avoir culminé (voir graphe 5), indiquant un ralentissement de l’inflation dans les mois à venir. A moins d’un nouveau choc sur l’offre, l’indice des prix à la consommation en Suisse devrait ainsi bientôt culminer autour de 3%, avant de décélérer dans la seconde partie de l’année. L’inflation devrait dès lors avoisiner 2,5% en moyenne cette année, avant de redescendre vers 1,5% en moyenne l’année prochaine. Elle devrait ensuite rester sur une trajectoire durablement haussière, mais modérée, les années suivantes. A condition bien sûr que le franc reste fort.

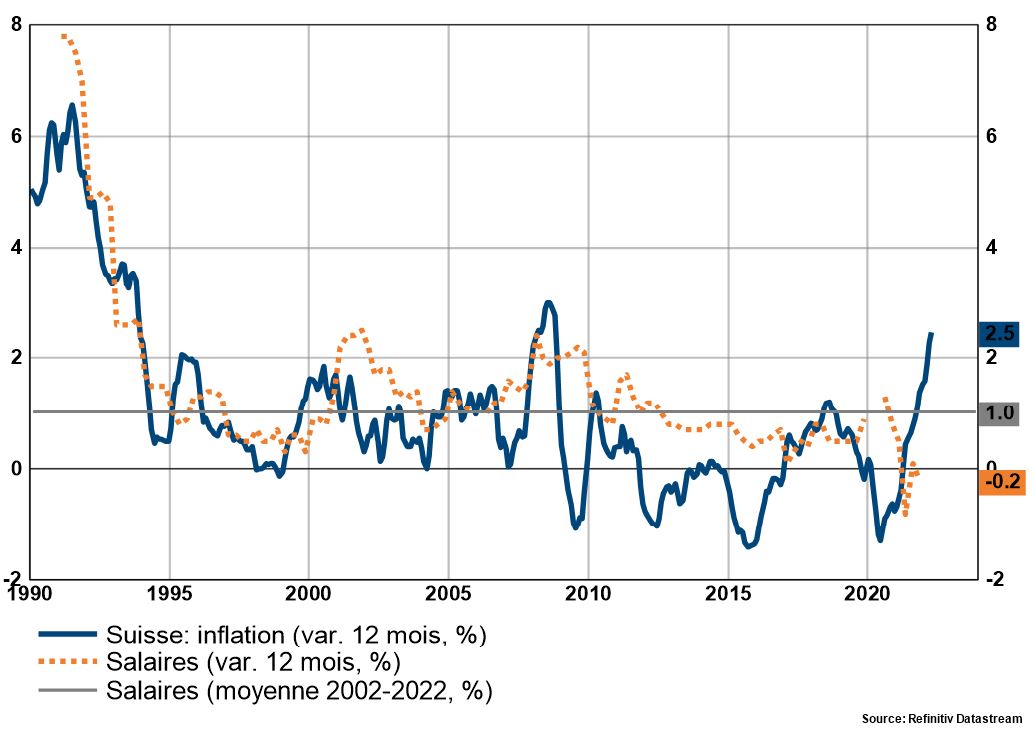

Au rythme actuel, l’inflation pèse déjà sur le pouvoir d’achat des ménages en Suisse, dont les salaires stagnent (-0,2% sur un an) et ont progressé d’à peine 1% par an ces dix dernières années. Autrement dit, les ménages subissent aujourd’hui une détérioration de leur capacité à dépenser de plus de 2,5% par rapport à l’année dernière.

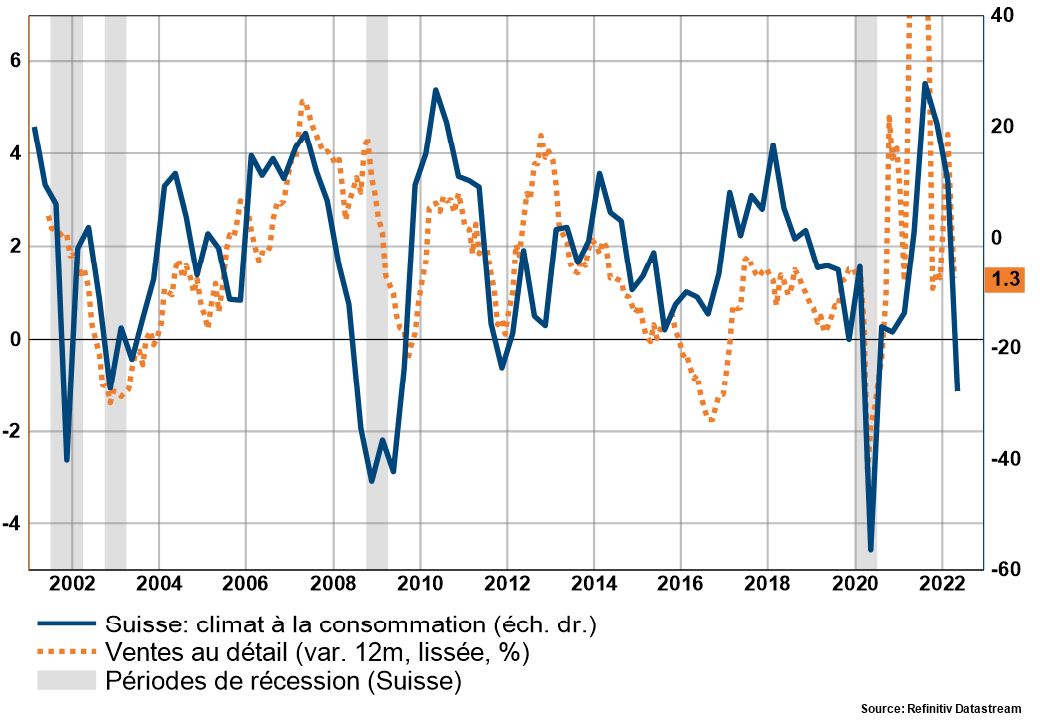

Une détérioration qui se reflète déjà dans la dégradation de la confiance des consommateurs et des ventes au détail (voir graphe 7). Ceci malgré un marché de l’emploi au beau fixe, caractérisé par un taux de chômage bas (2,2%) et un nombre de places vacantes qui, selon les derniers chiffres publiés par l’Office fédéral de la statistique, a dépassé pour la première fois la barre des 100’000, répartis dans l’ensemble des secteurs d’activités.

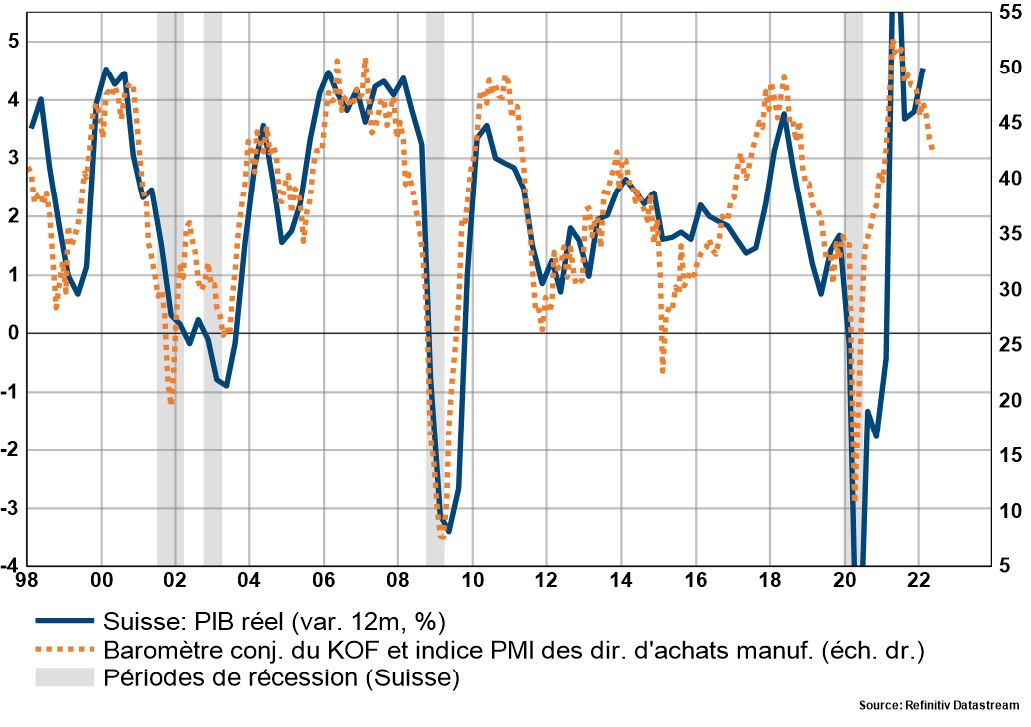

Signe avant-coureur d’un ralentissement marqué – voire d’une contraction – de l’activité économique? Pas à ce point. Si la croissance marque le pas, en Suisse comme ailleurs, elle ne fait pour l’heure que se normaliser après un rebond spectaculaire de la demande qui a suivi la levée des mesures sanitaires restrictives mises en place pendant la pandémie. La publication du PIB pour le premier trimestre, en hausse de 0,5% sur le trimestre et de 4,4% sur un an (soit davantage qu’attendu), devrait rassurer sur la solidité de la croissance en Suisse.

D’après le baromètre conjoncturel du KOF et l’indice PMI des directeurs d’achats manufacturier, l’activité en Suisse devrait continuer de se normaliser, à partir d’un rythme élevé (voir graphe 8). La vitesse de ralentissement de la croissance dépendra de l’évolution de la conjoncture mondiale, en particulier de la croissance dans la zone euro – principal partenaire commercial de la Suisse, où le risque de récession est néanmoins présent –, aux États-Unis et en Chine. Elle sera également tributaire de l’évolution de l’inflation, de l’ajustement des salaires, de l’évolution du franc et enfin du resserrement monétaire qui se profile désormais également dans notre pays.

Avec le retour de l’inflation, la question du pouvoir d’achat reviendra au centre des prochaines négociations salariales prévues dès la fin de l’été. Pour autant, le risque d’un dérapage des salaires, qui alimenterait une spirale inflationniste, paraît limité. La nature temporaire de l’envolée de certains prix et le rythme plutôt modéré de hausse des prix attendu ces prochaines années signifient que les ajustements salariaux ne devraient pas dépasser les 1,5% cette année et l’année prochaine. Une situation très éloignée du dernier épisode de spirale inflationniste observé en Suisse en 1991, lorsque les salaires s’envolaient de 8% par an pour une inflation de 6,6%. Même modestes, ces ajustements salariaux devraient contribuer à améliorer le pouvoir d’achat des ménages et soutenir leur consommation.

Un dérapage des prix par les salaires paraît d’autant moins probable que la Banque nationale suisse (BNS) veille au grain. L’inflation étant désormais supérieure à l’objectif de stabilité des prix défini à 2% par la Banque centrale, dans un contexte macroéconomique toujours porteur, celle-ci ne manquera pas d’entamer une sortie du régime des taux négatifs en vigueur depuis 2015. Un mouvement qui ne se fera pas avant celui de la Banque centrale européenne (BCE), afin d’éviter une appréciation indésirable du franc suisse contre l’euro. L’échéance semble toutefois se rapprocher.

La présidente de la BCE, Christine Lagarde, a en effet indiqué que la Banque centrale pourrait remonter son taux de dépôt, actuellement fixé à -0,5%, à zéro d’ici la fin du troisième trimestre, un mouvement qui pourrait intervenir en juillet déjà. La BNS, qui prépare aussi les marchés à un resserrement de sa politique monétaire, pourrait lui emboîter le pas en septembre. Et ramener ses taux vers zéro à horizon 2023, à un rythme et à une ampleur qui dépendront de l’évolution de la conjoncture mondiale et suisse ainsi que de la situation en Ukraine. Un premier pas, un peu anticipé mais bienvenu, vers une normalisation des conditions financières qui devrait contribuer à ralentir l’inflation, tout en restant gérable pour l’économie helvétique, dont la croissance reste prévue en 2022 comme étant l’une des meilleures de ces dernières années.

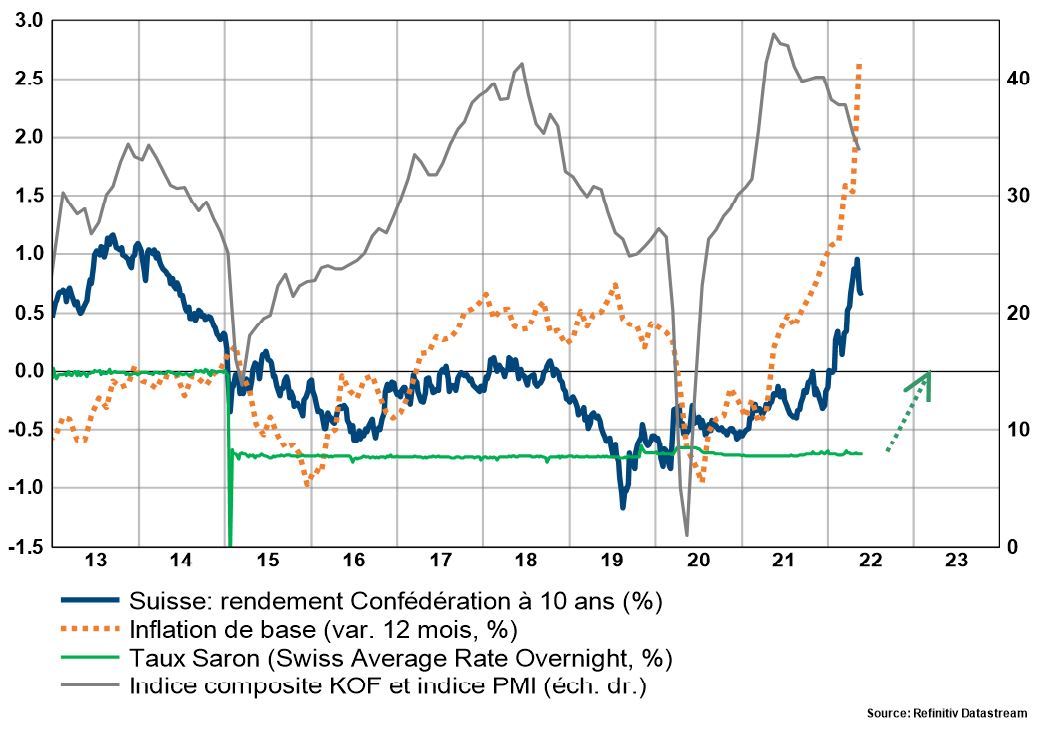

Les marchés financiers suisses, qui resteront largement tributaires de l’évolution des places financières mondiales, devraient résister au resserrement monétaire qui s’annonce. La hausse des rendements sur les bons de la Confédération à 10 ans – désormais proches de 1,0% – signale que les investisseurs anticipent déjà une remontée des taux directeurs de la BNS (voir graphe 9). Bien que le mouvement haussier des taux ne semble pas tout à fait terminé – le pic de l’inflation n’étant pas confirmé – le point culminant des taux longs ne semble plus très loin.

Enfin, le marché suisse des actions, après une correction de près de 9% depuis début 2022 – largement imputable au mouvement haussier des taux –, a renoué avec une valorisation plus attrayante qu’elle ne l’était encore en début d’année. A 16x les bénéfices estimés, il n’est désormais plus que légèrement supérieur à sa moyenne de long terme. Une prime qui peut se justifier notamment par ses caractéristiques plus défensives. L’évolution des marchés boursiers devrait rester irrégulière ces prochains mois, appelant à une certaine prudence. Les actions suisses pourraient légèrement mieux tirer leur épingle du jeu pour autant que le cycle d’expansion de l’économie mondiale se poursuive.