Points clés

- Le scénario d’une croissance mondiale résiliente et d’une inflation en recul reste d’actualité malgré les incertitudes de court terme. Ces vents porteurs pour les marchés actions devraient perdurer en 2024

- Nous anticipons une croissance robuste des bénéfices sur la plupart des marchés boursiers en 2024. Les chiffres du premier trimestre nous incitent à penser qu’il s’agira de l’une des rares années à ne connaître que de modestes révisions à la baisse des estimations du consensus

- Nous avons tactiquement réduit notre exposition aux actions américaines compte tenu des pressions de court terme sur l’activité économique du pays, et renforcé notre allocation aux valeurs britanniques, qui affichent une amélioration de leurs perspectives bénéficiaires à un prix raisonnable

- Sur le plan sectoriel, nous continuons à privilégier les biens de consommation courante, l’énergie et les services de communication.

Les perspectives boursières mondiales demeurent positives, avec du potentiel haussier sur la plupart des principaux indices, à mesure que se généraliseront les moteurs de la croissance et des bénéfices. Le marché boursier américain étant confronté à des pressions de court terme liées au ralentissement de l’activité, nous abaissons tactiquement notre exposition au niveau stratégique et renforçons notre allocation aux actions britanniques.

Bien que sa valorisation se soit temporairement affaiblie en avril, le marché actions américain - qui représente 65% du MSCI World - reste cher. Le ratio cours/bénéfices à 12 mois, qui reflète les bénéfices futurs, est désormais supérieur d’un écart-type à sa moyenne historique, tandis que les valorisations des actions mondiales sont conformes à leurs moyennes sur 10 ans. Cela étant, la valorisation n’est qu’un des éléments de notre cadre d’investissement à «quatre piliers», lequel évalue aussi la situation macroéconomique, la tendance des bénéfices et des facteurs techniques tels que la dynamique de marché, le sentiment et le positionnement des investisseurs.

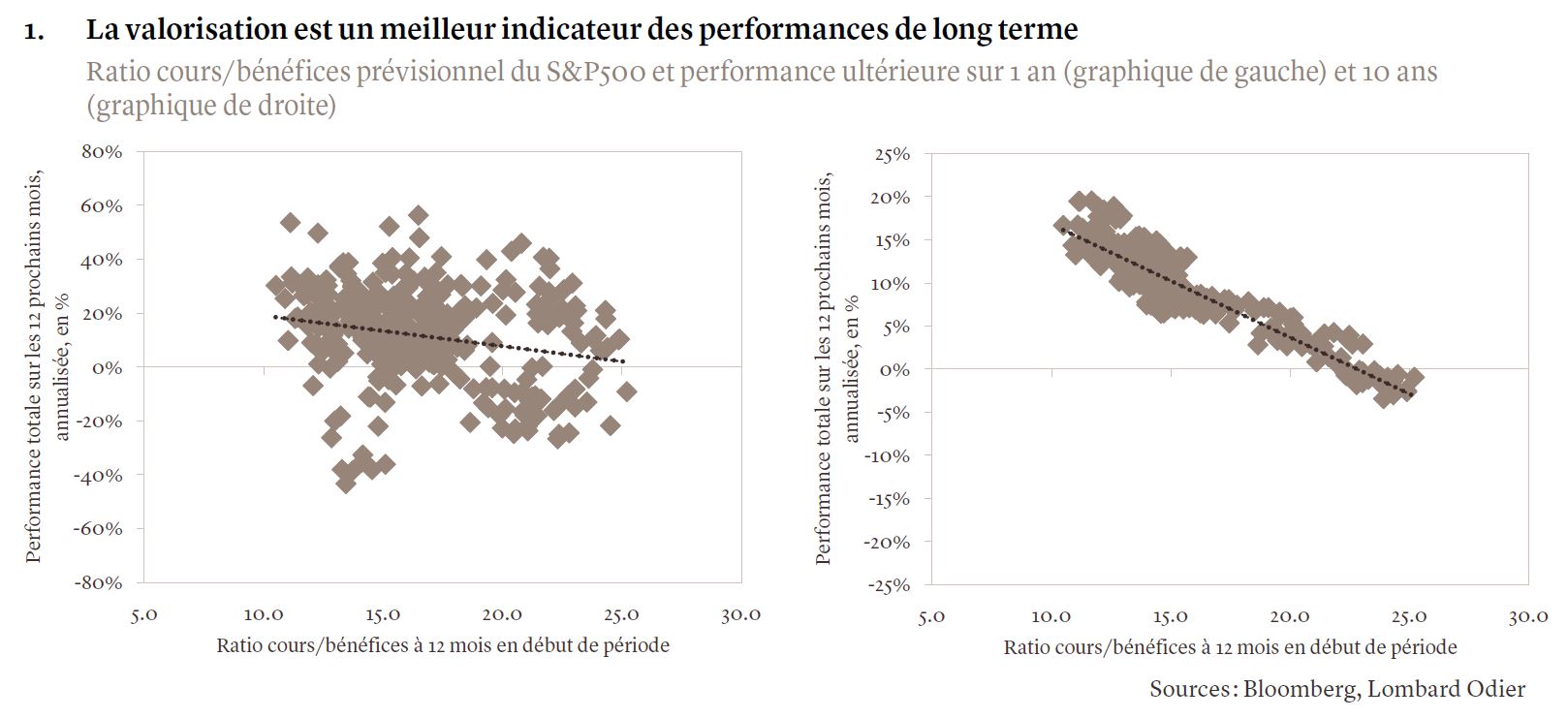

La valorisation est importante, mais elle n’est pas le seul moteur de performance

Les évolutions des multiples de valorisation, de la croissance bénéficiaire et des rendements aux actionnaires, sous forme de dividendes ou de rachats de titres, sont les principaux moteurs de la performance des actions. Cela signifie que les marchés actions peuvent continuer à dégager des performances positives lorsque le multiple de valorisation stagne, voire se contracte, pour autant que les autres moteurs tournent toujours. La fin de l’année 2017 en est un bon exemple. L’indice S&P500 a enregistré une performance de 7% au cours des douze mois qui ont suivi la fin du mois d’octobre 2017, malgré un multiple de valorisation initial supérieur de plus de deux écarts-types à sa moyenne sur 10 ans. Les raisons : une reprise vigoureuse des bénéfices par action (BPA) et des dividendes.

La valorisation de marché en début de période a également un pouvoir prédictif limité pour les performances de court terme, même si l’inverse est vrai sur un horizon de dix ans ou plus (voir graphique 1). En d’autres termes, la valorisation est importante, mais elle n’est pas un indicateur de performance fiable à court terme.

Le moteur des bénéfices tourne à plein régime en 2024, soutenant la hausse des actions

Cette année, les actions mondiales devraient profiter de la croissance bénéficiaire. Nous anticipons une croissance un peu en-deçà de 10% des bénéfices du MSCI World en 2024, tirée par les technologies de l’information, les services de communication et la consommation discrétionnaire. Ces secteurs bénéficient tous de solides tendances séculaires favorables, notamment la concurrence géopolitique entre les États-Unis et la Chine, l’essor des services liés à l’informatique dématérialisée et le potentiel de l’intelligence artificielle.

La reprise cyclique de la croissance mondiale devrait constituer un soutien supplémentaire. En dehors des Etats-Unis, les projections de croissance économique affichent des révisions haussières, à l’inverse de la tendance observée en 2023. Si les attentes de croissance des BPA restent les plus fortes aux États-Unis, le Japon et l’Europe devraient également connaître une expansion vigoureuse. Nous prévoyons une croissance bénéficiaire de 11% aux États-Unis, de 3% en Europe et de 6% au Royaume-Uni - les chiffres du consensus étant respectivement de 11%, 5% et 2%. Quand bien même des risques baissiers persistent, nous pensons que 2024 pourrait être l’une des rares années à ne connaître que de modestes révisions à la baisse des BPA du consensus. Cela s’était produit en 2016 et en 2020, coïncidant avec une reprise de l’activité manufacturière américaine telle que mesurée par l’indice ISM.

La saison des résultats du premier trimestre (T1) renforce notre conviction, avec des chiffres meilleurs que prévu aux États-Unis et en Europe : près de 80% des entreprises américaines et 50 à 60% des entreprises européennes, japonaises et britanniques ont dépassé les attentes en matière de BPA. La rentabilité a également surpris de manière positive. Sur la plupart des marchés, les prévisions de bénéfices du consensus pour 2024 et 2025 ont augmenté. Les semi-conducteurs et la santé des consommateurs ont été deux thématiques fortes à être ressorties des résultats du premier trimestre. Les ventes de semi-conducteurs sont un indicateur avancé de l’économie mondiale, en raison de leur omniprésence dans le monde numérique, et nous entrevoyons de bonnes perspectives pour le secteur.

Évaluer les risques liés aux actions américaines

Une autre tendance récente a été l’apparition d’une baisse de régime dans la consommation américaine, avec un intérêt croissant pour les produits et les services offrant le meilleur rapport qualité-prix. Mais nous ne pensons pas que la santé des consommateurs américains se soit détériorée de manière significative. La croissance des salaires réels reste positive, bien qu’en recul, et l’endettement des ménages par rapport au revenu disponible s’est normalisé aux niveaux d’avant la crise financière mondiale. Quelques banques américaines ont libéré des réserves au premier trimestre, indiquant ainsi qu’elles ne prévoient pas de forte baisse à l’avenir. Les volumes de paiement de Visa au premier trimestre ont augmenté de 8,5% en glissement annuel, en ligne avec le trimestre précédent, ce qui montre que les habitudes de consommation sont restées bien ancrées. Nous surveillons de près les impayés de cartes de crédit, vu l’importance du consommateur américain pour l’économie mondiale et les marchés actions.

Les récentes données économiques américaines ont quelque peu surpris par leur caractère négatif comparativement à d’autres économies, le Royaume-Uni en particulier. Le sentiment des investisseurs à l’égard du marché américain est également relativement élevé et nous avons réduit notre surpondération tactique des actions américaines, l’alignant sur notre cadre de référence stratégique.

Autre risque majeur, le niveau extrême de concentration du marché des actions américaines, défini comme la part des dix plus grandes entreprises dans la capitalisation boursière du S&P500 (pour en savoir plus, nous vous invitons à lire notre récent bulletin de stratégie d’investissement). Cette tendance devrait s’inverser, mais le calendrier en est incertain. La concentration était également extrême il y a douze mois, et l’indice a progressé de 29% depuis lors. À ce stade, il est important de diversifier les portefeuilles en les exposant à des secteurs et des régions dont la valorisation est attractive et qui affichent un retard de performance.

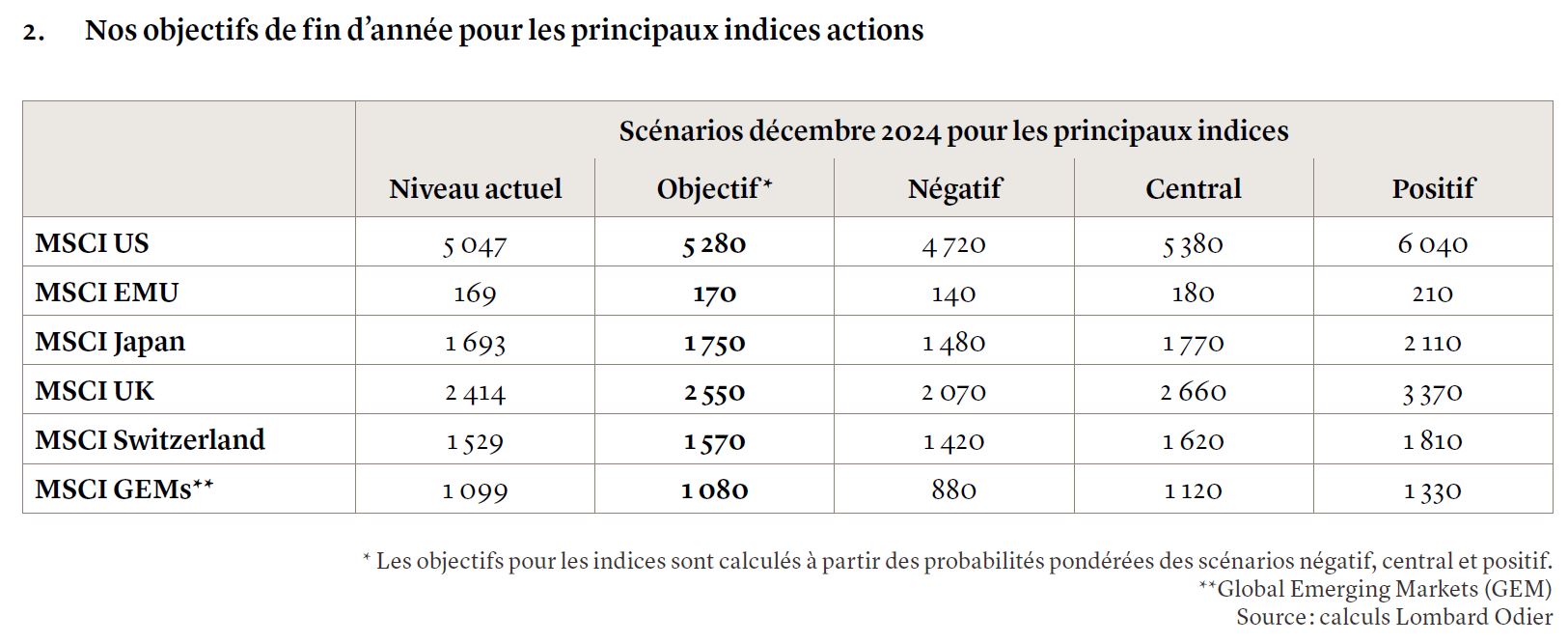

Objectifs de fin d’année

Notre cadre d’investissement repose sur quatre piliers - macroéconomie, valorisations, bénéfices et facteurs techniques – qui servent à déterminer nos objectifs indiciels, ainsi que les différents scénarios (central, positif et négatif). Nos hypothèses de base, tablant sur une croissance robuste des BPA et des multiples de valorisation stables aux États-Unis, placent le MSCI US aux alentours de 5’280 d’ici fin 2024, le MSCI UEM à 170 et le MSCI UK à 2’550 (voir le tableau).

Pour autant, les marchés intègrent de notre point de vue déjà de nombreuses bonnes nouvelles, alors qu’une inflation plus persistante que prévu et des réductions de taux moins nombreuses - voire inexistantes - aux États-Unis cette année, demeurent un risque. Les événements géopolitiques et un calendrier politique chargé à l’échelle mondiale pourraient également entraîner de la volatilité et peser sur le sentiment des investisseurs.

Sur le plan sectoriel, nos préférences visent à offrir une diversification des portefeuilles et incluent des secteurs cycliques tels que les services de communication et l’énergie, ainsi que des secteurs défensifs comme les biens de consommation courante. En ce qui concerne les régions, nous privilégions le Royaume-Uni, en raison de l’amélioration de ses perspectives macroéconomiques et de bénéfices. L’inflation britannique reflue rapidement et nous nous attendons à un assouplissement monétaire de 100 points de base en 2024, tandis que le ralentissement de la croissance des salaires devrait améliorer les marges des entreprises et l’affaiblissement de la livre sterling contribuer à stimuler les bénéfices du FTSE100 à l’étranger. Nous apprécions l’exposition sectorielle de l’indice, qui permet une large diversification, incluant l’énergie, les biens de consommation courante et l’industrie minière. Le Royaume-Uni offre également la valorisation la plus attractive parmi les marchés développés et reste «sous-représenté» dans les portefeuilles des investisseurs comparativement à d’autres régions, selon de récentes études.