Comment les différentes générations perçoivent elles le monde de l’investissement et de l’épargne?

Au fil des évolutions technologiques et sociétales, chaque génération appréhende le monde de l’investissement d’une manière différente. Les baby-boomers, nés entre 1946 et 1964, ont été influencés par des événements tels que le boom de l'après-guerre et la grande récession. La génération X, née entre 1965 et 1980, a dû, par la force des choses, basculer de la banque traditionnelle vers les plateformes de services bancaires en ligne. Les milléniaux, nés entre 1981 et 1996, sont influencés par l'ère numérique et privilégient l'information instantanée et les investissements durables. La génération Z, née entre 1997 et 2012, est encore davantage portée par le numérique ; elle exige une connectivité constante ainsi qu’un accès instantané à l'information.

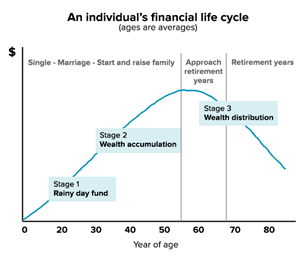

Les priorités financières d'un investisseur évoluent au fur et à mesure qu'il ou elle franchit les différentes étapes de sa vie. Les baby-boomers ont atteint la phase où la priorité est donnée à la planification d'une retraite confortable. Pour la génération X, il s’agit de prioritiser l'accumulation d'un patrimoine afin de financer les études des enfants et faire face à différentes responsabilités financières. Quant aux milléniaux et à la génération Z, ils sont dans la phase ascendante du cycle de vie financier; ils se concentrent sur leur évolution de carrière professionnelle et la constitution d'une base financière solide.

La génération X, en particulier, devrait connaître une croissance substantielle des avoirs. Selon une étude de Deloitte, leurs actifs pourraient presque quadrupler pour atteindre 22’000 milliards de dollars d'ici à 2030. Cependant, cette génération est confrontée à des défis uniques. On parle en effet d’une «génération sandwich» qui doit jongler entre les obligations financières liées à la prise en charge de parents vieillissants et les besoins des enfants.

Les revers financiers subis par la génération X pendant la grande crise financière (2008) ont impacté leur appétence au risque. Ils ont tendance à être des investisseurs à la fois prudents et autonomes, faisant preuve d’un certain scepticisme à l'égard de l'imprévisibilité du marché.

Les milléniaux, une génération qui compte environ 1,8 milliard d'individus dans le monde, devrait exercer une influence financière substantielle. La banque UBS estime que la richesse des milléniaux va augmenter cinq fois plus vite que celle des baby-boomers. Les projections indiquent que d'ici 2030, ils pourraient contrôler un montant de 20’000 milliards de dollars.

Les milléniaux ont jusqu’à lors fait preuve d'une certaine hésitation lorsqu'il s'agit d'investir en bourse. Cette réticence n'est pas surprenante, étant donné que nombre d'entre eux ont obtenu leur diplôme universitaire et sont entrés dans le monde du travail pendant la période difficile de la grande récession. Le S&P 500 avait perdu 57% de sa valeur lorsque les milléniaux les plus âgés avaient une vingtaine d'années. L’endettement joue également un rôle; aux Etats-Unis, la tranche d’âge 25-34 ans a déjà accumulé une dette moyenne de 40’000 dollars par individu (source: Business Insider).

Différentes recherches ont montré que les milléniaux font preuve de prudence à l'égard des investissements traditionnels tels que les actions. Une enquête de Bankrate a révélé que seuls 23% des milléniaux considéraient le marché boursier comme la meilleure destination pour investir leur épargne au cours de la prochaine décennie. Au lieu de cela, une partie importante de cette génération préfère les liquidités comme choix d'investissement à long terme, un sentiment qui n'est pas partagé dans la même mesure par les membres de la génération X et les baby-boomers. En ce qui concerne les connaissances en matière d'investissement, 42% des milléniaux se considèrent comme des experts dans ce domaine. Seuls 23% des baby-boomers peuvent en dire autant (Raconteur 2019).

On relève également que les crypto-monnaies sont perçus comme une classe d’actif attrayante pour de nombreux milléniaux. Une étude de Bitget (2023) indique que 46% des milléniaux possèdent des crypto-monnaies, une proportion plus élevée que la Génération X, la Génération Z et les Baby-Boomers.

Une caractéristique qui sépare les milléniaux de la Génération X est leur penchant pour les objectifs à court terme et un retour sur investissement quasi-instantané. Ainsi, maintenir une perspective à long terme en matière d'investissement peut s'avérer difficile pour cette génération.

Une dimension qui prend encore davantage de relief auprès de la génération Z. Cette catégorie d’âge privilégie les dépenses liées au mode de vie au détriment des objectifs d'épargne. Environ 61% des consommateurs de la génération Z ont acheté au moins un article en utilisant le service «Achetez maintenant, payez plus tard».

Les baby-boomers, qui ont actuellement entre 59 et 77 ans, sont pour la plupart à la retraite ou proches de l'âge de la retraite. Avec l'allongement de l'espérance de vie, ils sont confrontés à la perspective d'une retraite qui pourrait durer 20 ans ou plus. Cette génération dispose d'un fort pouvoir d'achat et contrôle plus de 50% de l'ensemble de la richesse aux États-Unis. Par conséquent, leurs décisions et préférences d'investissement ont un poids considérable sur les marchés financiers et l'économie. Leur approche à long terme vise à préserver leur pouvoir d’achat tout en protégeant leur capital contre les baisses du marché. Les baby-boomers sont généralement attirés par les portefeuilles équilibrés et les investissements générateurs de revenus, tels que les sociétés de placement immobilier et les actions à dividendes élevés.

Les préférences des baby-boomers en matière d'investissement sont favorables aux marchés d’actions. Selon une enquête Gallup réalisée en 2023, près de 66% des adultes américains âgés de 65 ans et plus détiennent des actions individuelles, des fonds communs de placement ou de l'épargne-retraite. Une part importante des investisseurs de la génération du baby-boom (environ 10%) est entièrement investie en actions, défiant ainsi les règles de prudence financière qui recommande la diversification du risque en incluant d’autres classes d’actifs telles que les obligations. De nombreux baby-boomers ont abandonné l’idée de la diversification, car le marché boursier semblait être le seul endroit où obtenir des rendements intéressants lorsque les taux d'intérêt étaient proches de zéro.

Avec la hausse des taux d'intérêt, les préférences d'investissement des épargnants qui se rapprochent du départ à la retraite pourraient évoluer. Certains baby-boomers pourraient envisager d’allouer une partie de leur épargne à des véhicules d’investissement moins volatils. On peut également craindre que les baby-boomers qui prennent leur retraite convertissent une part importante de leur épargne en liquidités, ce qui pourrait réduire la demande globale pour les investissements risqués tels que les actions.

Chaque génération adopte les nouvelles technologies financières en fonction de son niveau d’expérience. Les milléniaux ont une forte affinité pour les outils d'investissement «high-tech» et sont fidèles aux marques qui adoptent les avancées technologiques. Les milléniaux privilégient l’accès à l'information et aux opportunités d'investissement via les applications financières, les plateformes de trading en ligne et les réseaux sociaux liés à l'investissement. En quelques clics, ils sont en mesure de rapidement passer en revue les investissements potentiels, recevoir des conseils financiers et allouer leur capital dans des fonds ou des titres. Dans ce contexte, la technologie est un élément naturel de leur parcours d'investissement.

Il est intéressant de noter que les membres de la génération X, qui font le lien entre les baby-boomers et les milléniaux, adoptent la technologie à un rythme similaire à celui des milléniaux. Environ 54% des membres de la génération X seraient adeptes du numérique et passeraient environ 40 minutes de plus par semaine sur les réseaux sociaux que les membres de la génération du millénaire. L'ouverture de cette génération à la technologie pourrait être attribuée au fait qu'elle a été exposée aux progrès rapides à l'âge adulte.

Les baby-boomers sont également adeptes des nouvelles technologies. Environ deux tiers des baby-boomers âgés de 65 ans et plus sont désormais actifs en ligne. Une enquête menée par la plateforme d'investissement australienne Moomoo a révélé que 47% des investisseurs âgés de 60 ans et plus sont davantage enclins à utiliser des plateformes en ligne que les conseillers et courtiers traditionnels.

Enfin, concernant l’IA, 67% des milléniaux considèrent que les recommandations formulées par l'intelligence artificielle font partie intégrante de toute plateforme d'investissement, tandis que les membres de la génération X et les baby-boomers sont plus hésitants ; seuls 30% d'entre eux estiment que les recommandations informatisées sont essentielles.

Les milléniaux, connus pour leurs décisions financières fondées sur l'éthique, ont considérablement influencé l’expansion de l'investissement durable et d'impact au cours de la dernière décennie. Les rapports de l'industrie indiquent que la génération des milléniaux est celle qui investit le plus dans les fonds de placement gérés selon des critères de durabilité.

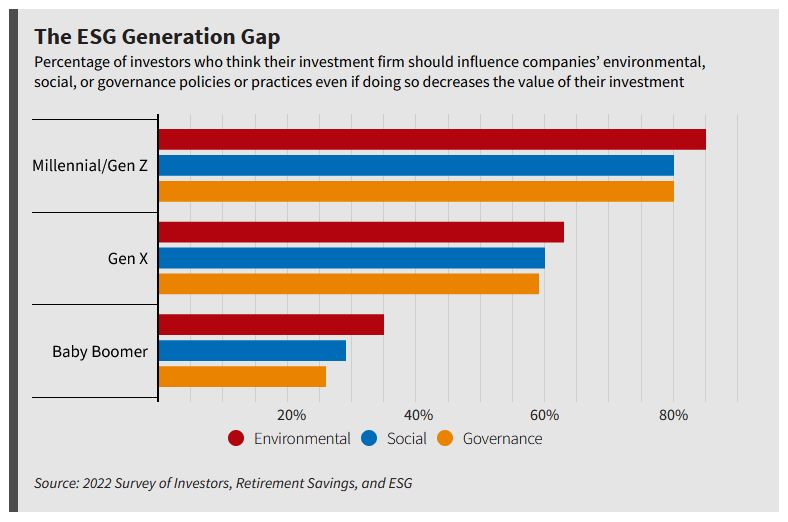

Une différence notable dans le comportement d'investissement devient apparente lorsque l'on compare les milléniaux à la Génération X et aux Baby-Boomers. Environ 60% des milléniaux interrogés ont déclaré avoir investi au moins un quart de leur épargne dans des investissements environnementaux, sociaux et de gouvernance (ESG). En revanche, seuls 49% des membres de la génération X et 45% des baby-boomers disposaient d'une telle proportion d'investissements ESG. Pour les milléniaux, l'objectif est de laisser un impact positif au travers leurs investissements. L'objectif des baby-boomers et de la génération X est d'aligner leurs décisions financières sur leurs valeurs (enquête mondiale de Natixis, 2021).

Les jeunes investisseurs sont plus disposés à allouer des fonds à des objectifs environnementaux et sociaux, même si le coût est plus élevé. Une enquête menée en 2022 par Stanford auprès d'investisseurs a révélé que 83% des personnes interrogées estiment que leurs opinions personnelles devraient être prises en compte lorsque les gestionnaires de fonds communs de placement votent sur des questions environnementales ou sociales.

En outre, lorsqu'il s'agit d'accepter des pertes potentielles pour promouvoir les pratiques environnementales des entreprises, les jeunes investisseurs dans la vingtaine ou la trentaine sont prêts à perdre entre 6 et 10% de leurs investissements, tandis que les baby-boomers sont plus réticents à subir une quelconque perte.

Chaque génération a ses propres comportements en matière d'investissement: les baby-boomers pourraient progressivement basculer des marchés actions vers des classes d’actifs moins volatiles. Les membres de la génération X font preuve d’une certaine prudence vis-à-vis des actifs risqués. Les milléniaux privilégient l'investissement durable. La génération Z se révèle être très courtermiste.

Comprendre ces approches uniques permet d'offrir des conseils financiers sur mesure et d’intéragir de manière significative avec les investisseurs de tous âges.

Malgré leurs différences, les baby-boomers, les membres de la génération X, les milléniaux et les membres de la génération Z ont un point commun: ils ont tendance à investir dans ce qu'ils connaissent et ce qu'ils aiment.