Depuis le début de la saison, des records de chaleur ont été battus et des sommets historiques ont été atteints sur les marchés boursiers.

En effet, grâce à l’impulsion de l’intelligence artificielle conjuguée à l’optimisme des marchés concernant un prochain relâchement des politique monétaires, le marché action ne cesse de battre des records et ne souffre aucunement de la chaleur estivale dont certains d’entre vous ont peut-être déjà la chance de profiter.

Cette dernière semaine avant fermeture pour congés s’annonce comme d’habitude chargée en communication et résultats. Le mois d’août est en revanche plus léger en actualités et en opérateurs de marchés et avec des volumes plus faibles il a par le passé donné lieu à de nombreuses périodes de forte volatilité. Ceci nous oblige à un état des lieux d’entrée dans la pause estivale.

Comme d’habitude deux courants de pensée s’affrontent.

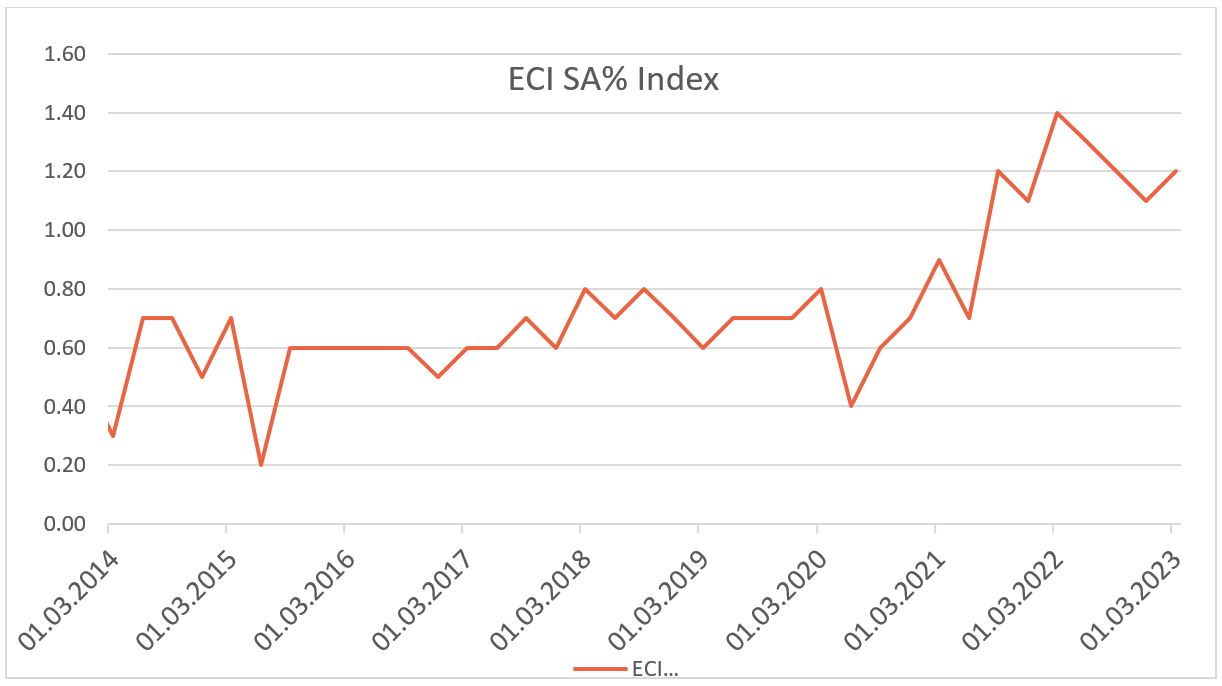

D’un côté ceux qui pensent que l’inflation n’est pas encore suffisamment maitrisée et qu’un seul point de donnée (la core inflation de juin) n’est pas suffisant pour déterminer l’entièreté de la suite de la politique monétaire. Nul doute que le fait que depuis 2021 l’inflation soit bien moins transitoire qu’initialement anticipé n’y est pas étranger. Ils ajoutent dans la balance les récentes hausses de salaire qui participent à la maintenir à un niveau élevé et concluent qu’il convient donc de conserver une politique de taux restrictive aussi longtemps que nécessaire car on ne triomphe pas de l’inflation si facilement. Il s’agit des banques centrales et de quelques économistes.

De l’autre, ceux qui pensent que chaque jour qui passe les rapproche inexorablement de la baisse (si possible rapide) des taux, au motif principal que «bon sang ça ne peut pas continuer comme ça, tout était beaucoup plus simple quand l’argent ne coutait rien!», et qui brandissent l’épouvantail de la récession qui bien que maintes fois annoncée a été écartée par le FMI qui estime que seule l’Allemagne devrait la connaitre parmi les économies du G7.

C’est évidemment une caricature, mais vous l’aurez compris j’ai plutôt tendance à me ranger du côté des banquiers centraux qui sont en passent de réussir leur pari du soft landing (cf. une précédente chronique). Pour eux l’activité économique n’a toujours pas suffisamment ralentie, pas plus que les hausses de salaires ou les embauches. Il y a dans l’économie trop peu de marge de manœuvre pour une demande qui reste importante et il est désormais raisonnable d’établir dorénavant un taux d’intérêt neutre (celui qui équilibre l’offre et la demande dans une économie qui fonctionne normalement) à un niveau plus élevé que lors de la période 2008-2022.

De l’autre côté de l’économie mondiale, en Chine, la situation est en revanche bien différente.

Pour Pékin, les années de croissance à deux chiffres semblent être derrière nous et le problème est à l’opposé de celui des économies occidentales. L’inflation est au plus bas, le chômage chez les jeunes est à 20%, les prix à la production et à la consommation ne cessent de baisser et l’immobilier est toujours en difficulté malgré des mesures de relance du Parti. Tout cela rend une déflation de plus en plus probable. La tendance en Europe et aux US à rapatrier sur leur sol les produits manufacturés qui étaient jusqu’alors produit en Chine accentue davantage cette situation précaire. Au premier trimestre 2023 les investissements directs étrangers en Chine étaient évalués à 20 milliards de dollars, contre 100 milliards de dollars au premier trimestre 2022 d’après l’analyste l Mark Witzke du cabinet de recherche Rhodium Group. Autre point d’attention, la Chine continue d’augmenter son activité militaire quotidienne dans le détroit de Taiwan pour accentuer la pression sur Taipei en testant ses infrastructures de défense. Depuis février 2022 j’ai du mal à ignorer ce genre de nouvelles.

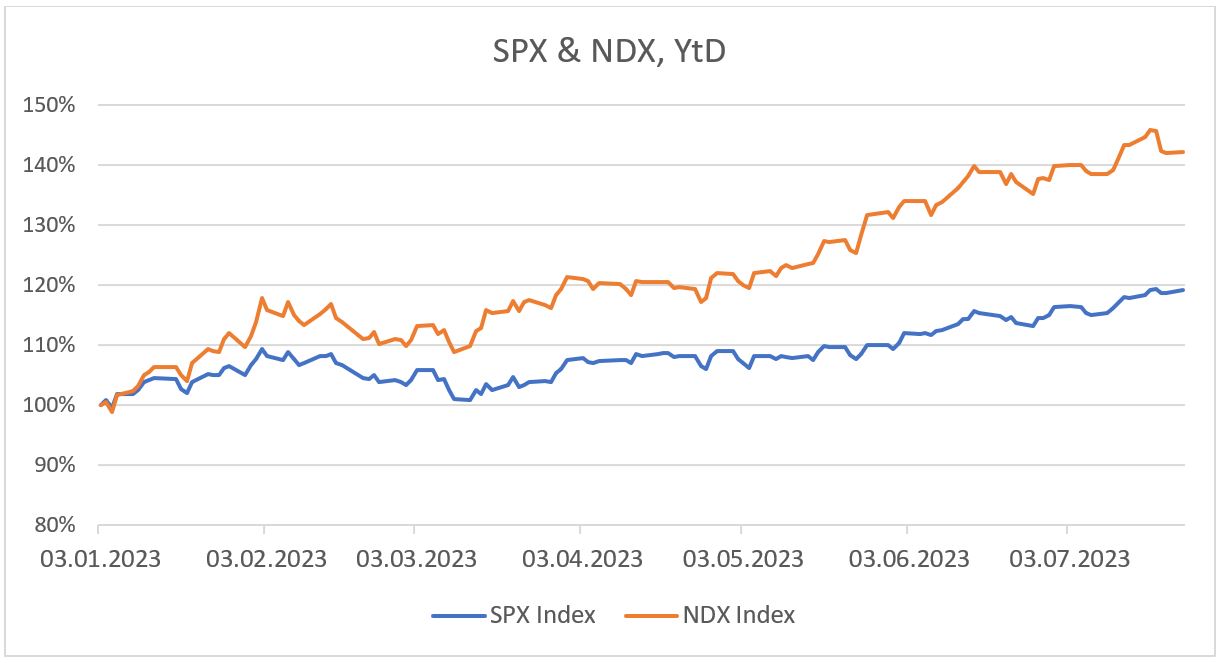

Alors que l’on s’attendait à une récession, et donc une baisse des marchés actions qui devaient se poursuivre, résultant de la rapide hausse des taux, nous avons eu tout le contraire: hausse des marchés et surperformance des valeurs technologiques. J’avoue m’être bien fait surprendre, mais les chiffres ne mentent pas.

Cette surperformance a surtout été celle des 6 plus grosses capitalisations de l’indice ce qui a entrainé un équilibrage des pondérations au sein du Nasdaq.

Il faut dire que pour les valeurs technologiques l’intelligence artificielle s’annonce être un formidable relais de croissance, contrairement à la technologie 3D pour les téléviseurs ou plus récemment le Metaverse. Une récente étude de Piper Sandler montre que si les budget IT connaissent une croissance modérée en 2023 (+3,6%), les projets liés à l’intelligence artificielle dans les sociétés sont en haut de la liste des priorités avec plus des trois quarts des sociétés en train de tester ou d’implémenter divers projets d’intelligence artificielle. Le sujet est aujourd’hui suffisamment sensible pour que les politiques US déclarent que l’essor de l’IA nécessite de nouvelles lois. Pas trop quand même pour éviter à l’oncle Sam de perdre la large avance qu’il a en la matière, mais suffisamment pour gagner la confiance des consommateurs, voire, on peut le souhaiter, les protéger.

On peut naturellement se demander si la tendance va se poursuivre pour la seconde partie de l’année, ou ce qui peut l’enrayer. Les performances récentes du SP500 et surtout du Dow Jones démontrent que le rally s’est propagé à l’ensemble des valeurs. Pour autant je ne me risquerai pas à pronostiquer aujourd’hui la météo des marchés pour le restant de 2023. Je vous convie plutôt à faire une pause bienvenue, à prendre un peu de recul avec les marchés, afin de repartir avec plus d’énergie dès votre retour.