Graphique de la semaine de DWS. La notoriété surprise pourrait inciter les banques à se positionner plus solidement, même en l'absence de pression réglementaire.

La semaine dernière, la plupart des gens en auront appris plus qu'ils ne l'auraient souhaité sur les obligations AT1. Pour certains professionnels du marché, la leçon a été rude : ils auraient probablement dû s'en préoccuper davantage. Cet instrument hybride, à mi-chemin entre les actions et les obligations, a suscité une grande confusion, des tensions diplomatiques et quelques opportunités de négociation en raison des fortes variations de prix sur les marchés.

La crainte initiale que la décote brutale des détenteurs d'obligations AT1 en Suisse ne devienne la norme dans le reste de l'Europe (qui, dans ce cas, inclut le Royaume-Uni) s'est dissipée dans le courant de la semaine. Cela s'explique non seulement par les commentaires rassurants des autorités de surveillance européennes, mais aussi par une particularité suisse dans le traitement des obligations AT1. La Suisse a une définition plus large de la notion de stress pour les obligations AT1, ce qui peut entraîner un abandon de créance. Mais il a fallu une interprétation ferme des règles par le gouvernement suisse pour précipiter l'annulation de l'ensemble du stock de capital AT1, même si les fonds propres n'avaient pas été annulés auparavant.

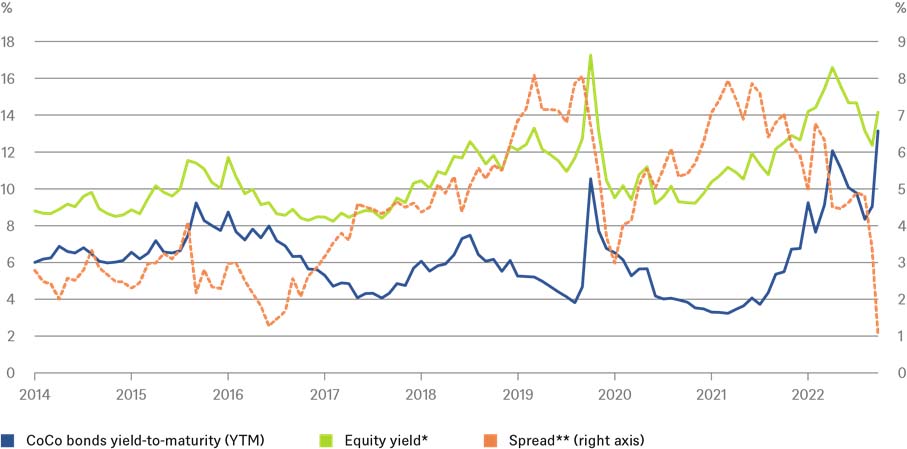

Néanmoins, les investisseurs pessimistes retiendront de cet épisode que les lois peuvent être appliquées avec souplesse en cas d'urgence. Et les investisseurs obligataires sont par profession pessimistes, car ils ont tendance à craindre le risque. Par conséquent, nous nous attendons à ce que le refinancement via les AT1 devienne plus coûteux pour les banques, même si ce n'est pas au niveau particulièrement élevé actuel, qui reflète encore le choc suisse immédiat. Ceci est illustré dans notre graphique de la semaine par la différence record entre le rendement des obligations CoCo (qui constituent la majorité du capital AT1) et le rendement des bénéfices des actions bancaires.

Mais une réévaluation du segment semblait de toute façon nécessaire. Lorsque les obligations AT1 ont été introduites comme moyen supplémentaire pour les banques en difficulté d'absorber les pertes afin d'économiser l'argent des contribuables, les banques européennes détenaient des fonds propres de base de niveau 1 (CET 1) de 5 à 6%. Aujourd'hui, ce pourcentage est presque deux fois plus élevé. Nous ne pensons pas que la conversion en fonds propres au sens de la réglementation - si le ratio CET 1 tombe en dessous de 5,125% - se produira un jour. Le régulateur prendrait probablement des mesures avant cela.

Quoi qu'il en soit, les événements récents devraient inciter toutes les banques à renforcer leurs fonds propres afin d'éviter de se retrouver sous la surveillance des marchés. Fait plus rassurant, le secteur bancaire européen ne se porte pas si mal, non seulement par rapport à 2007-2008, mais aussi par rapport aux Etats-Unis(1). Ces éléments, combinés aux turbulences du marché de ces derniers jours, nous ont amenés à surpondérer les obligations en euros de qualité «investment grade», même si nous supposons que le marché pourrait rester volatile.

** Différence entre le rendement des actions et le YTM des obligations CoCo