Graphique de la semaine de DWS. Les points de recharge pour les VE apparaissent comme un segment de l'infrastructure de plus en plus intéressant pour les investisseurs.

L'une des conséquences les plus inhabituelles de la guerre en Ukraine est l'accélération de la transition écologique. Par rapport aux prévisions d'avant-guerre, certains observateurs pensent que la hausse des prix des énergies fossiles provoquée par cette guerre, associée à de généreuses subventions dans des domaines tels que les véhicules électriques (VE), pourrait diminuer de dix ans le délai de réduction des émissions mondiales de CO2 dues à la combustion d'énergie. Ces perspectives optimistes reflètent une évolution rapide des priorités politiques. Toutefois, nous tenons à souligner que des obstacles importants subsistent dans la pratique.

Les transports en général, et les véhicules électriques en particulier, en sont un bon exemple. Des deux côtés de l'Atlantique, les stations de recharge publiques constituent des obstacles importants à l'adoption généralisée des VE. L'Europe, qui compte déjà plus de VE et des populations plus nombreuses vivant dans des appartements où il est difficile d'installer des bornes de recharge privées, illustre à la fois les défis et les solutions envisageables. Le transport européen représente 26% des émissions de CO2 du continent, contre seulement 10% au début des années 1970. En effet, le transport est le seul grand secteur dont les émissions ont augmenté au cours des 30 dernières années. La décarbonisation des transports européens est donc un pilier essentiel du Green Deal de la Commission européenne. Au sein de ce secteur, le transport routier représentait 77% des émissions globales du secteur en 2020.

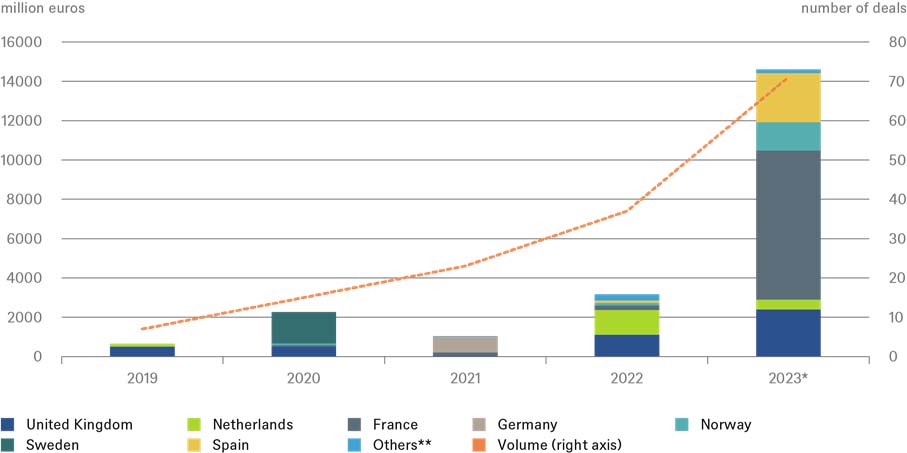

** Autres: Comprend tous les pays où la valeur des transactions n'a pas dépassé 500 millions d'euros au cours d'une année au moins.

Aujourd'hui, l'Union européenne compte beaucoup moins de bornes de recharge dans le monde que son parc de VE. En l'absence de changements significatifs dans les politiques et les pratiques commerciales, cette divergence pourrait s'aggraver considérablement. Toutefois, il y a aussi quelques points positifs, comme l'illustre notre graphique de la semaine. Les Pays-Bas se distinguent des autres pays européens en ce qui concerne le déploiement de l'infrastructure des VE et la conclusion d'accords. Bien qu'ils représentent moins d'un dixième du parc de VE de l'Union européenne, ils abritent déjà près d'un tiers de l'infrastructure de bornes de recharge de l'UE. En adoptant une approche prospective et en tenant compte de la demande future, les Pays-Bas ont également créé une place de marché pour les investissements dans les infrastructures. L'Espagne, le Portugal et la Pologne sont d'autres exemples de réussites comparatives, qui favorisent le déploiement d'un plus grand nombre de points de recharge rapide, car ceux-ci peuvent alimenter un plus grand nombre de VE que les bornes à faible débit.

Il est urgent d'adopter des stratégies similaires à plus grande échelle. Cela nécessitera des investissements dans les infrastructures, non seulement dans les stations de recharge, mais aussi dans la modernisation des systèmes de distribution d'électricité, les transformateurs pour l'e-mobilité et l'augmentation de la capacité de production d'énergie renouvelable, créant ainsi de nombreuses opportunités pour déployer des capitaux privés. Les bornes de recharge pour véhicules électriques constituent un marché de niche particulièrement intéressant à suivre du point de vue de l'allocation d'un portefeuille d'infrastructures, en raison de leurs rendements à long terme, peu volatils et défensifs, ainsi que de l'existence d'un marché secondaire en pleine expansion.