Nous estimons que les hausses de cours de sociétés actives dans l’IA sont encore soutenues par des profits et des perspectives bénéficiaires qui restent robustes. De plus les communs dénominateurs de l’éclatement des bulles passées (hausse des taux, révisions à la baisse des perspectives de croissance, etc.) ne sont actuellement pas présents.

Les marchés actions et le secteur technologique en particulier ont connu des performances élevées depuis début 2023, ce qui laisse entrevoir aux yeux de certains une bulle spéculative en formation notamment sur le secteur technologique, comme en 2000. Nvidia est un exemple clef de cette performance, avec une hausse de 1’900% depuis 2020 et encore 138% depuis le début 2024.

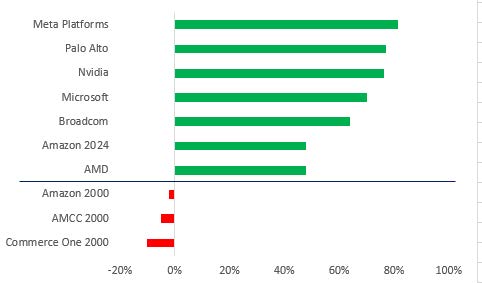

Certains y voient un parallèle avec des bulles spéculatives passées, notamment celle des dot.com en 2000, celle de l’immobilier au Japon au début des années 1990, ou même la Tulipomania hollandaise au XVIIe siècle, première bulle financière où un bulbe de tulipe pouvait atteindre la valeur de plus d’une maison! Néanmoins, nous estimons que ce parallèle n’est pas tout à fait réaliste: en 2000-2003 un chèque en blanc avait été signé à de nombreuses sociétés technologiques et de télécom non rentables. En 2020-2023 les hausses de cours sont soutenues par des profits et des perspectives bénéficiaires robustes, grâce à des barrières à l’entrée importantes et des marges élevées, d’où des valorisations acceptables. Nvidia par exemple traite à un ratio Cours/Bénéfices estimé sur les douze prochains mois de 33x, et offre des bénéfices élevés, de par des barrières à l’entrée bien plus élevées de nos jours qu’un prestataire de e-commerce en 2000 qui pouvait être facilement répliqué, qui plus est un projet immobilier à Tokyo ou une tulipe hollandaise. Cette situation de rareté permet une position très peu concurrencée pour Nvidia, mais aussi Broadcom, AMD ou ASML, d’où des marges élevées et des perspectives de croissance. En 2000, la plupart des dot.com n’avaient pas de P/E rationnel vu leurs pertes, ou des P/E stratosphériques, parfois au-delà de 1'000. Le prix de l’immobilier au Japon en 1991 était lui aussi stratosphérique, le Palais de l’Empereur du Japon à Tokyo étant alors évalué au même prix que l’ensemble des biens immobiliers de Californie! Aujourd’hui, nous sommes très loin de ces niveaux et nous estimons qu’il n’existe pas à ce stade de bulle spéculative sur la technologie.

Il se peut cependant qu’une bulle spéculative soit en formation, mais elle ne semble pas proche de l’éclatement à nos yeux.

En outre, en étudiant l’histoire des bulles spéculatives passées, les communs dénominateurs de l’éclatement de ces bulles ne sont actuellement pas tous réunis. Les bulles passées ont en effet toujours explosé en période de hausse des taux d’intérêts, de décélération des perspectives bénéficiaires des sociétés, de valorisations très élevées et de variations de cours extrêmes, sans lien avec les fondamentaux. Ce n’est pas le cas aujourd’hui: les taux ont commencé à baisser, les perspectives bénéficiaires sont toujours en hausse (certes moins que les scenarios les plus optimistes), les valorisations sont acceptables et la demande reste forte avec des carnets de commande confortables et une visibilité appréciable du point de vue des actionnaires.

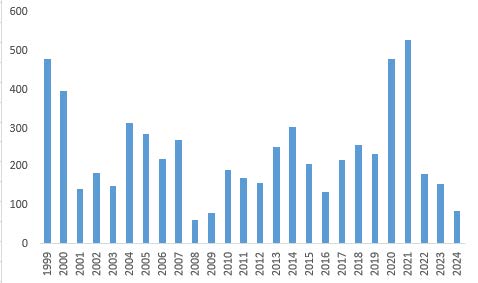

Il se peut cependant qu’une bulle spéculative soit en formation, mais elle ne semble pas proche de l’éclatement à nos yeux. Pour cela, il faudrait non seulement des conditions de crédit plus strictes, mais aussi une révision à la baisse des perspectives, et une euphorie généralisée générant une dernière hausse des cours exubérante sans justification fondamentale marquant une capitulation des derniers sceptiques. Un autre facteur fondamental est l’élargissement de l’offre qui entraine un arbitrage des investisseurs vendant une partie des valeurs initiales en nombre limité pour acheter de nouveaux titres. Dans le domaine immobilier, il s’agit de nouveaux programmes entrainés par les hausses de prix. Dans la situation des dot.com, on peut mentionner toutes les IPO (introductions en bourse en français) de 1999-2000 qui ont entrainé une diversification hors des Qualcomm, Yahoo! et Ebay de l’époque. Or, de nos jours, aucun concurrent à court terme ne semble pouvoir gagner des parts de marché aux dépens de Nvidia, Broadcom ou AMD, pas même Intel malgré ses investissements colossaux.

Si nous n’anticipons pas de bulle spéculative à ce stade, nous privilégions une diversification afin d’éviter tout risque futur sur certaines valeurs et pour profiter également des gains de productivité liés à l’IA dans des secteurs plus classiques à même d’adopter l’IA au sein de leur modèle d’affaire pour doper leur levier opérationnel, tels que la consommation de masse, la santé, la télécommunication, la banque de détail, etc. Une approche diversifiée demeure en outre un gage de gestion rigoureuse des portefeuilles, surtout que l’on constate depuis plusieurs mois une plus grande participation de secteurs à la performance des indices, après une année 2023 marquée pratiquement par la seule locomotive de l’IA.

Les marges brutes des sociétés liées à l’IA en 2024 ne sont pas comparables aux marges lors de la bulle des dot.com en 2000

Nombre de nouvelles introductions (IPO) sur la Bourse américaine par an

Sources: Bloomberg, Edmond de Rothschild