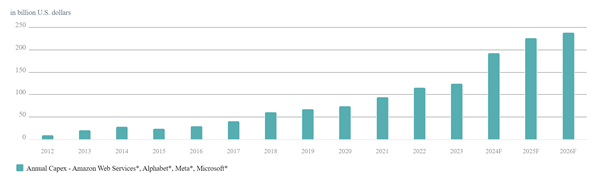

La question de savoir si l'intelligence artificielle (IA) est une illusion (comme l'était la réalité virtuelle il n'y a pas si longtemps) ou si elle va changer durablement la donne (comme le cloud) n'est plus vraiment d'actualité. L'IA a déjà suscité des investissements si importants (et nous pensons que cela va continuer) qu'elle a créé ses propres réalités. Les entreprises du Mag7 sont toutes fortement exposées à l'IA et ont contribué à 42% de la croissance du S&P 500 depuis l'introduction de ChatGPT. Elles devraient également contribuer à la moitié de la croissance des bénéfices de l'indice en 2024. Les startups d'IA individuelles obtiennent des valorisations d'un milliard de dollars dès le départ et, enfin, les investissements en disent long. Comme le montre le graphique, les quatre plus grands hyperscalers investissent déjà à eux seuls plus de 200 milliards de dollars par an.

Il y a beaucoup d'argent derrière l'IA

*Les entreprises impliquées dans l'intelligence artificielle et le big data sont confrontées à une concurrence intense, peuvent avoir des gammes de produits, des marchés, des ressources financières et du personnel limités. Les entreprises de l'intelligence artificielle et du big data sont également soumises aux risques des nouvelles technologies et sont fortement dépendantes des brevets et des droits de propriété intellectuelle, et les produits de ces entreprises peuvent être confrontés à l'obsolescence en raison de l'évolution rapide des technologies. Toute mention de propriétés ou de titres spécifiques n'est faite qu'à titre d'illustration et ne doit pas être considérée comme une recommandation. Sources: données de l'entreprise; Wells Fargo Securities: Données des entreprises; Wells Fargo Securities LLC; Visible Alpha pour les prévisions consensuelles; DWS Investment GmbH à partir d'août 2024.

Toutefois, la grande question est de savoir si les énormes investissements dans l'IA seront un jour rentables. Dans le passé, les pionniers des grandes innovations ont rarement gagné beaucoup d'argent. Cela peut s'expliquer par le fait que des surcapacités ont été rapidement créées ou que les applications à grande échelle et les modèles commerciaux rentables n'ont émergé que dans une deuxième vague, ce qui est complexe car, en ce qui concerne l'IA, nous n'avons probablement pas encore vu les modèles commerciaux les plus prometteurs. La vitesse vertigineuse à laquelle l'IA s'est développée au cours des deux dernières années, associée aux gains d'efficacité qu'elle a déjà permis, sont susceptibles, malgré le scepticisme, de nous rendre humbles, montrant l'incapacité du marché à prévoir le potentiel futur de l'IA.

Les applications de l'IA devraient continuer à croître de manière exponentielle en dépit d'obstacles tels que les problèmes de sécurité des données, le manque de données qualitatives, les droits d'auteur, les coûts, la consommation élevée d'électricité et la réglementation. Toutefois, nous pensons que ces défis ne sont pas insurmontables et qu'ils pourraient offrir de nouvelles opportunités commerciales. D'autant plus que, contrairement à ce qui s'est passé lors de la bulle Internet des années 1990, les grandes entreprises qui développent les nouvelles technologies ont les poches pleines et se battent pour le leadership du secteur. «Le risque de sous-investissement est beaucoup plus élevé pour nous que le risque de surinvestissement», a déclaré le PDG de Google en juillet.

Toutefois, cela augmente le risque que les fournisseurs d'IA individuels n'obtiennent jamais un retour positif sur leurs investissements. «Par conséquent, nous couvrons et recherchons des gagnants dans l'ensemble de la chaîne de production de l'IA et de ses utilisateurs», explique Sebastian Werner, Head of Growth Equities Americas chez DWS. Les acteurs de la chaîne de production de l'IA comprennent les sociétés de semi-conducteurs, les centres de données, les réseaux, les services publics, les logiciels et les services informatiques. Des secteurs tels que la pharmacie, les biens de consommation et l'industrie sont des utilisateurs de premier plan. Cette diversité montre clairement qu'il est impossible de se soustraire à la tâche exigeante de la sélection des titres. Il serait risqué de se contenter d'investir dans toutes les sociétés cotées liées à l'IA étant donné que, dans l'histoire de l'euphorie de l'innovation, la valeur de marché du secteur a souvent nettement dépassé les bénéfices à moyen terme du secteur escomptés.

Comme on ne sait pas encore quelle sera la taille du marché de l'IA un jour, ni quelles entreprises domineront le marché et avec quelles marges, nous devons continuer à nous attendre à des évolutions dynamiques, y compris sur le marché boursier, et ce dans les deux sens. «Pour les investisseurs, cela signifie qu'ils peuvent encore prendre le train de l'IA en marche», déclare Tobias Rommel, responsable du secteur des actions dans le domaine des technologies de l'information chez DWS. C'est d'autant plus vrai que les valorisations sont aujourd'hui bien inférieures à celles des années 1990, mais la taille et la rentabilité absolues des géants de la technologie laissent également moins de place à la hausse. C'est l'inconvénient des entreprises plus matures.