La semaine dernière aura été cruciale dans l’appréciation par les marchés du scénario d’inflation et de la marche à venir pour les banques centrales, dans un environnement déjà anxiogène sur les perspectives de croissance.

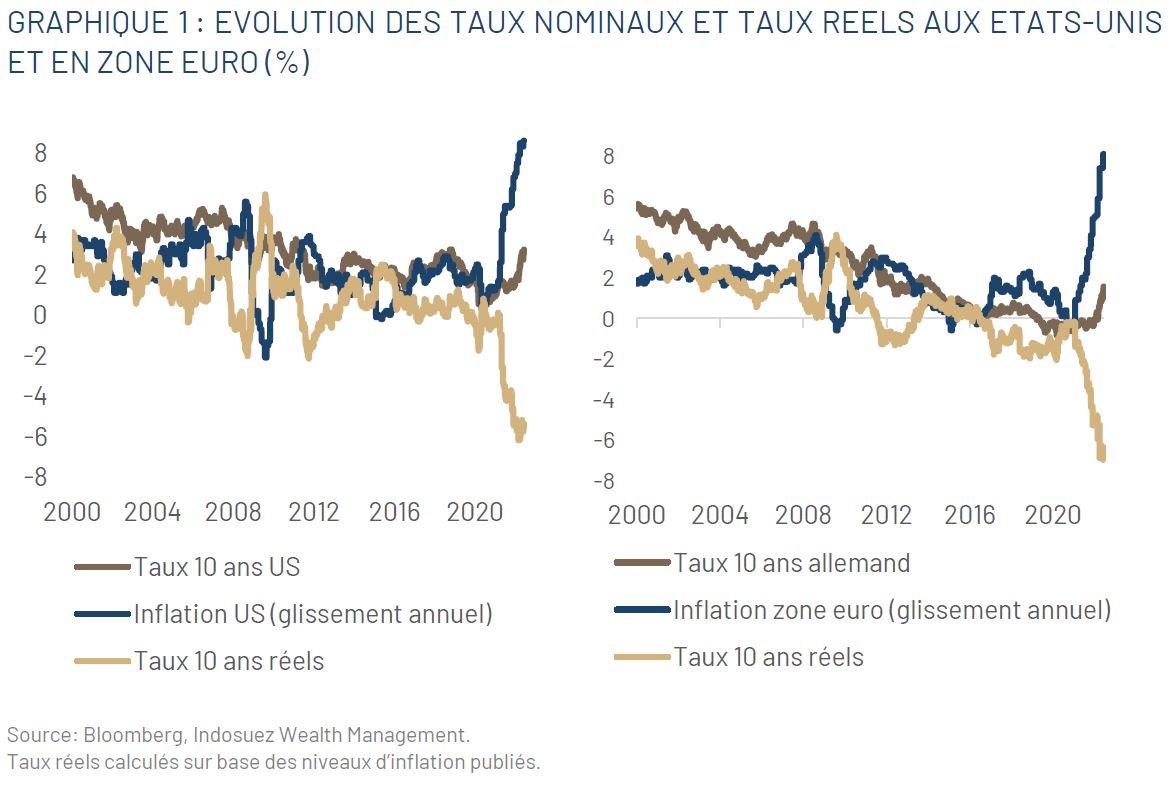

Vendredi, l’inflation américaine a surpris une nouvelle fois à la hausse et défié les prévisions des économistes et des banques centrales en continuant de se diffuser à un plus grand nombre de composantes, avec une inflation coeur désormais à 6% et une inflation globale à 8,6% sur un an. Plus inquiétant, l’inflation mensuelle ressort à 1% soit 12% sur une base annualisée, et l’inflation coeur progresse de 0,6% soit 7,2% sur base annualisée. Sur le mois, l’ensemble des composantes progresse désormais à un rythme annualisé supérieur à 10%: l’alimentation (+1,2% sur un mois), l’énergie (+3,9%), les véhicules neufs (+1%) et anciens (+1,8%) ou encore le transport (+1,3%), tandis que les services de santé (+0,4%) ou le logement (+0,6%) progressent également rapidement.

En zone euro, l’inflation publiée semaine dernière atteint 8,1% sur un an en mai, avec la aussi une diffusion à l’ensemble des composantes (voir Macro Pulse publié le 2 juin dernier).

Ceci renforce l’urgence des banques centrales à agir et accélère probablement le rythme de la normalisation pour la Fed et la Banque centrale européenne (BCE), dont la politique monétaire reste foncièrement décalée (“behind the curve”) par rapport au contexte d’inflation. Comme a pu l’exprimer Olivier Blanchard lors du Forum d’Investissement d’Amundi le 10 juin 2022, «quand vous regardez l’inflation les yeux dans les yeux, il est déjà trop tard».

Du côté européen, la BCE a préannoncé une première hausse de 25 pb en juillet et ouvre la voie pour une hausse plus importante dès septembre, tout en signalant un rythme de hausses futures qui dépendra des perspectives d’inflation. C’est un signal fort, probablement plus hawkish que ce à quoi le marché s’attendait. En effet, la faiblesse de la croissance en zone euro et les risques de fragmentation financière (écartement des primes de risque des dettes périphériques) devraient limiter la marge de manoeuvre de la BCE : ce qui maintient notre scénario de fortes divergences monétaires entre banques centrales.

Toutefois, certains économistes de premier plan, à l’instar d’Olivier Blanchard, considèrent que les banques centrales sont résolues à combattre l’inflation, ce qui devrait en théorie les conduire à remonter les taux réels en territoire positif, notamment si elles souhaitent faire redescendre l’inflation vers son niveau cible encore en place; quitte à se donner plus de capacité à contrôler le risque d’une hausse trop importante des rendements des dettes périphériques par l’utilisation du bilan de la BCE.

C’est là le coeur du débat qui entoure la politique future des banques centrales : au-delà de leur changement de posture et des hausses de taux programmées pour 2022, iront-elles au bout de la logique annoncée de priorité à la lutte contre l’inflation (remonter les taux tant que l’inflation est au-dessus de la cible) ? Ou bien vont-elles s’arrêter en chemin face au risque d’entrée en récession (qui aura lui-même pour effet de réduire les pressions inflationnistes) et aux risques pour les sphères financières et souveraines?

Répondre à cette interrogation requiert l’analyse de plusieurs hypothèses fortes:

- Premièrement, le délai de transmission de la politique monétaire : si les hausses de taux n’ont un effet économique qu’au bout de 12 à 18 mois, il est peut-être inutile de continuer à remonter les taux en 2023 et 2024, si l’inflation est amenée à redescendre vers 3% ou en dessous, et que l’économie aura déjà fortement ralenti.

- Deuxièmement, le réglage de la cible d’inflation : si les banques centrales s’accommodent d’un taux d’inflation plus élevé que l’objectif passé de 2%, cela les conduira en effet à mettre fin à leur politique de hausse de taux plus rapidement.

- Troisièmement, la trajectoire de l’inflation elle-même, qui devrait normalement baisser mécaniquement l’année prochaine compte tenu des prix déjà atteints sur l’énergie. Comme nous l’avions écrit fin février, il faut prendre une hypothèse de scénario alternatif sur les matières premières pour avoir une contribution encore importante de l’énergie à l’inflation dans les prochains trimestres (une hypothèse dégradée de coupure des livraisons de gaz russe à l’Europe rendrait un tel scénario envisageable).

- Quatrièmement, le rôle respectif de la politique monétaire et budgétaire. Les pays ayant mis en place un bouclier énergétique comme la France ont jusqu’ici limité les pressions inflationnistes aux alentours de 5%, contre jusqu’à 10% dans certains pays de la zone euro.

Si les banques centrales devaient remonter les taux réels en territoire positif à horizon 2023, sur la base des prévisions actuelles d’inflation coeur 2023, cela pourrait signifier que les taux Fed augmentent au-delà de 3,5%, et que les taux longs, sauf inversion de la courbe des taux dans un cadre de récession, continuent à progresser. Les marchés actions n’y sont clairement pas préparés, ce qui explique sans doute le retour de la volatilité actions.

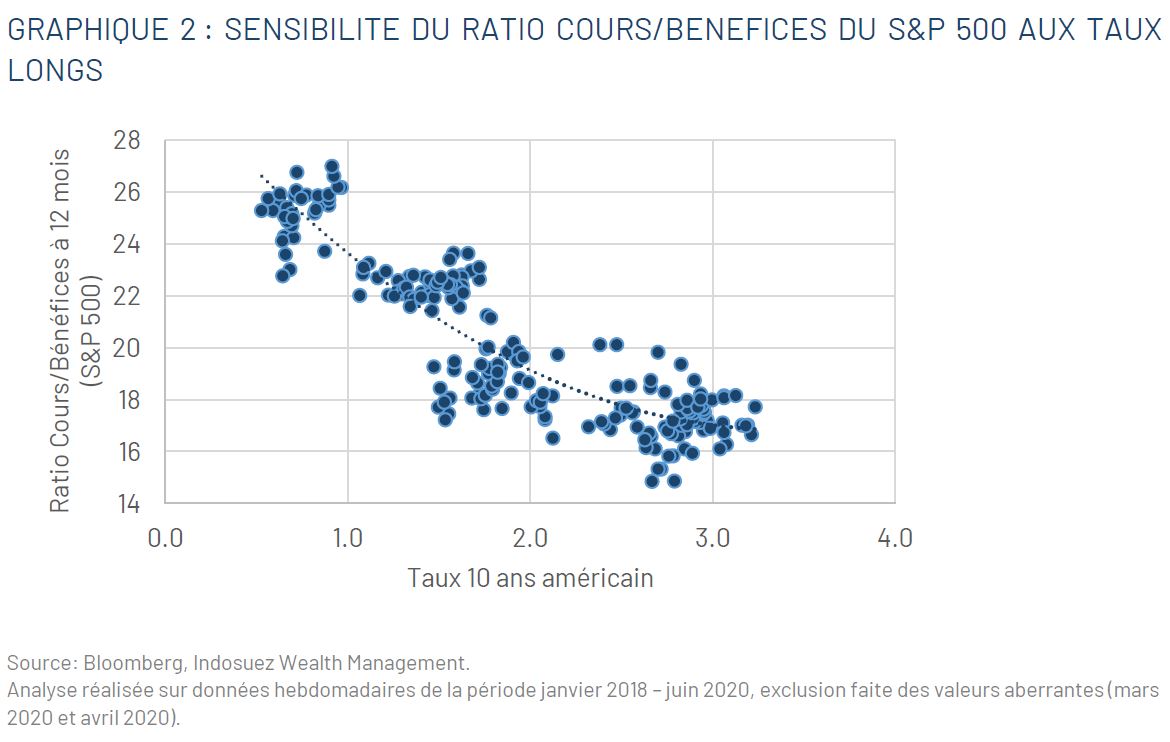

Nos analyses montrent que l’indice des actions américaines corrige généralement de trois points de P/E (ratio cours/bénéfices) pour une hausse de 100 pb des taux longs (c’est presque le double pour le Nasdaq). Ajoutons à cela le fait qu’une telle politique monétaire aurait des effets récessifs plus forts, qui conduiraient à une révision à la baisse des profits.

Par conséquent nous conservons notre vue et estimons que les banques centrales s’arrêteront probablement en chemin début 2023 et accepteront de fait une inflation supérieure à 2% pour éviter de provoquer la récession des économies et dans le cas de la zone euro de provoquer un écartement trop important des primes de risque périphériques. Mais le mouvement de remontée des taux longs n’est probablement pas encore arrivé à son terme.

Il y a donc une probabilité non négligeable que la tendance d’ajustement des valorisations continue i) si les perspectives de croissance et de marges sont révisées à la baisse ii) si la remontée des taux longs devait se poursuivre au-delà de la vue consensuelle du moment (un pic temporaire à 3,5% sur le taux 10 ans américain). Un scénario alternatif plus favorable reposerait sur une baisse des pressions inflationnistes et une bonne tenue des résultats. D’aucuns peuvent également ajouter que l’ajustement des multiples de valorisations sur le Nasdaq est déjà très fort (retour sur le P/E du printemps 2020). Ce n’est pas impossible, mais les enchaînements des derniers mois montrent qu’il faut avoir en tête un scénario moins favorable sur les résultats: il semble difficile de concevoir que la sphère des entreprises puisse durablement résister au ralentissement de la croissance et aux pertes de pouvoir d’achat, soit en termes de chiffre d’affaires, soit en termes de marges, tandis que les conditions de refinancement deviennent plus tendues. C’est peut-être le message que renvoient la proportion de guidances négatives fournies par les entreprises lors des résultats du T1.

Le contexte des prochains mois amènera donc peut être à une nouvelle convergence des sphères macro et microéconomiques, après plusieurs mois de 2022 où nous sommes frappés de constater le contraste qui existe entre la résilience des profits des entreprises et la forte baisse des indicateurs de confiance des consommateurs, qui paient le prix fort de ce cadre stagflationniste.

Ceci rend l’équation plus complexe pour les investisseurs actions en termes de choix de style, tout en étant porteur d’opportunités.

Si la remontée des taux et le risque de ralentissement économique rendent les valeurs cycliques (consommation cyclique, construction etc.) moins attractives, ce contexte favorise à contrario les secteurs dits Value et le style rendement. Certains secteurs se montrent en revanche plus résilients : c’est le cas des secteurs dits «reflationnistes» (matières premières, énergie et banques notamment) et c’est le cas plus généralement des secteurs à dividendes élevés et soutenables.

Dans ce contexte, nous continuons de privilégier des actifs résilients face au triple défi de l’inflation, de la remontée des taux et du risque de stagnation. Ce sont les thématiques actions que nous avons mis en avant depuis plusieurs mois dans nos différentes publications : les actions des entreprises à fort pouvoir de fixation des prix (thématique mise en avant dès le deuxième trimestre 2021), les secteurs value de type reflationnistes mentionnés plus haut (renforcés à plusieurs reprises depuis le premier trimestre 2021), que l’on peut équilibrer avec des secteurs défensifs à valorisations raisonnables comme la santé (mise en avant en mars dernier). Le secteur des services à la collectivité (utilities), le segment des infrastructures ou les télécommunications s’inscrivent également dans cette optique. Une telle combinaison permet de produire des portefeuilles de rendement supérieur à l’inflation actuellement anticipée pour les cinq prochaines années.

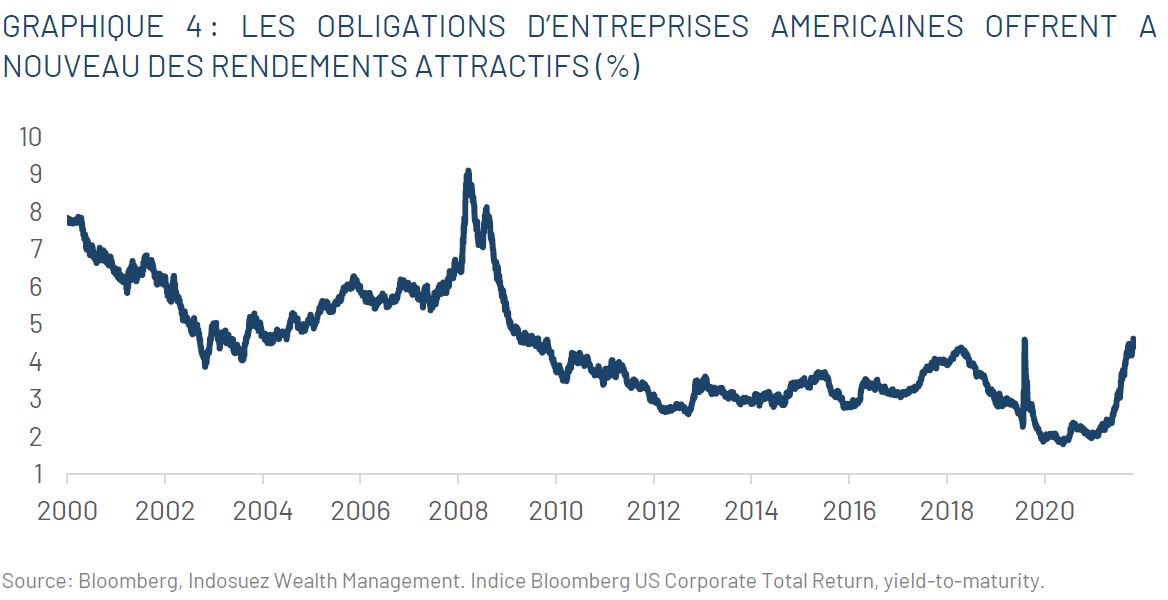

La bonne nouvelle de cet environnement très différent de la dernière décennie demeure le retour du rendement pour les investisseurs en obligations d’entreprises. Si ces derniers souhaitent se prémunir contre une poursuite de la hausse des taux longs (qui ont déjà fortement monté), ils peuvent se concentrer sur les obligations d’entreprises qui offrent à nouveau des rendements attractifs (autour de 4,6% sur les obligations d’entreprises américaines, indice US Aggregate Corporate au 10 juin). Cette remontée des taux adjointe à la hausse de la volatilité constitue aussi un contexte favorable à la construction de produits structurés pour améliorer l’asymétrie des portefeuilles.

En conclusion, force est de constater que la visibilité reste faible dans un contexte à ce point transformé en l’espace de quelques mois, auquel les investisseurs ont encore du mal à s’habituer. En effet, comme l’écrivait Pascal Blanqué, « chaque anticipation est formée sur la base de ce qui est été arrivé » (“Money, Memory and the interest rate”, in Essays in Positive Investment Management). Les effets de mémoire du passé récent et l’incertitude provoquée par ce changement de contexte expliquent la forte volatilité des anticipations d’inflation et de taux des derniers mois. Au cours des prochains mois, ce sera peut-être aux anticipations de résultats de souffrir d’une volatilité accrue. Ceci justifie donc le maintien d’une posture relativement attentiste et prudente en termes d’allocation, cherchant à tirer parti des opportunités offertes par ce marché volatil tout en maintenant des expositions modérées aux actions et une sous pondération en duration.