Graphique de la semaine de DWS. Les projets du G7 sur la fiscalité sont le dernier signe d'un retour en force de la politique en faveur des travailleurs.

Les économistes sont généralement friands de concurrence, y compris en matière de fiscalité. Selon la vision traditionnelle, la diversité profite aux consommateurs-électeurs. Si les citoyens peuvent exprimer leur désaccord, ils choisiront la combinaison d'impôts et de services publics qui leur convient le mieux.1 Cela peut également favoriser l'efficacité et limiter les dépenses publiques globales. Les cantons suisses se livrent à une concurrence fiscale de ce type depuis des siècles2.

Que doivent donc penser les investisseurs des programmes du G7 visant à réorganiser les règles internationales?3 L'impact immédiat sur les bénéfices des entreprises au niveau de l'indice devrait être faible, en partie parce que seules les plus grandes entreprises du monde et les plus rentables seraient initialement visées.4 Mais si l'on prend un peu de recul, les propositions semblent très importantes. Un taux minimum mondial d'imposition des sociétés de 15%, tout en imposant au moins une partie des bénéfices dans les pays où les multinationales réalisent leurs ventes, pourrait marquer un changement radical.

en tant que telle, mais le type de concurrence fiscale.

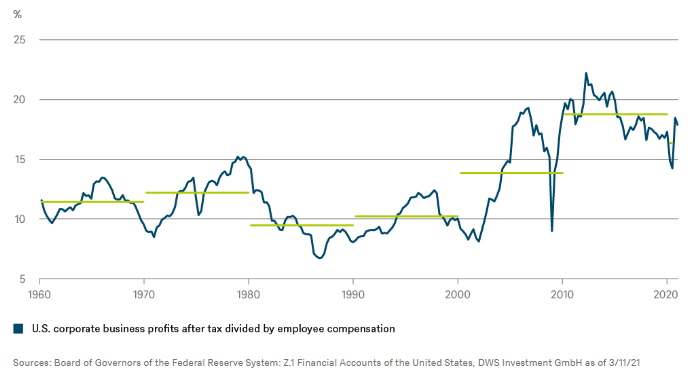

Comme le montre notre «graphique de la semaine» ci-dessous, les bénéfices des entreprises américaines après impôt sont en hausse depuis les années 1980, par rapport à la rémunération des employés. Pendant presque aussi longtemps, la part exacte de cette tendance structurelle plutôt que cyclique a fait l'objet de nombreux débats entre économistes5. Des marchés du travail tendus pourraient comprimer les marges bénéficiaires6.

Au-delà des fluctuations cycliques, cependant, le débat sur la fiscalité pourrait aussi être le dernier signe en date du retour du pendule politique d'une manière qui a été prédite depuis longtemps.7 Selon des critiques de longue date comme Gabriel Zucman, le problème n'est pas seulement la concurrence fiscale en tant que telle, mais le type de concurrence fiscale. La numérisation a facilité la «localisation» des biens incorporels (tels que les brevets, les logos ou les algorithmes) dans des juridictions à faible taux d'imposition, alors même que la plupart des employés, des machines ou des départements de recherche restaient dans des juridictions à taux d'imposition plus élevé.8 Dans l'idéal, les nouvelles règles rendraient cette évasion fiscale plus difficile, tout en laissant aux petits pays une marge de manœuvre suffisante pour encourager les investissements directs étrangers par des règles fiscales compétitives. D'une manière ou d'une autre, cependant, les gouvernements auront probablement plus de facilité à taxer les capitaux très mobiles et les personnes fortunées qu'au cours des dernières décennies.

2 https://www.nzz.ch/wirtschaft/einigung-auf-globale-mindeststeuer-die-doppelmoral-der-hochsteuerlaender-ld.1628895

3 https://www.ft.com/content/a308bbff-5926-47a1-9202-6263e667511e

4 https://www.ft.com/content/b5382f13-a1b3-4cee-9982-0f3cd7f661a2

5 For an early example, see: https://www.dallasfed.org/~/media/documents/research/er/1997/er9704a.pdf

6 https://www.nytimes.com/2021/06/05/upshot/jobs-rising-wages.html?action=click&module=Well&pgtype=Homepage§ion=The%20Upshot

7 Reuven S. Avi-Yonah (2000) "Globalization, Tax Competition, and the Fiscal Crisis of the Welfare State," Harvard Law Review, Vol. 113, 1573-1676.

8 https://econfip.org/policy-briefs/taxing-multinational-corporations-in-the-21st-century/