Graphique de la semaine de DWS. Qu'adviendra-t-il des achats des banques centrales lorsque la crise sera retombée? Le Canada offre des pistes.

La Banque du Canada (BoC) a pris une longueur d'avance. Elle a commencé à réduire de 25% ses achats hebdomadaires d'actifs, une manœuvre connue sous le nom de «tapering» (réduction progressive), un sujet très discuté depuis le début de l'année. Si le monde a plongé dans la crise de Covid plus ou moins simultanément, la fin de la gestion de la crise ne sera pas synchronisée. Certains pays s'en sortent plus vite et rebondissent plus fortement que d'autres pour diverses raisons – qu'il s'agisse de la réussite précoce à contenir la pandémie, de l'importance des stimuli fiscaux ou du rythme de déploiement des programmes de vaccination. Après la décision de la Banque centrale, l'attention s'est rapidement portée sur l'Australie et la Nouvelle-Zélande, deux exemples de résultats précoces.

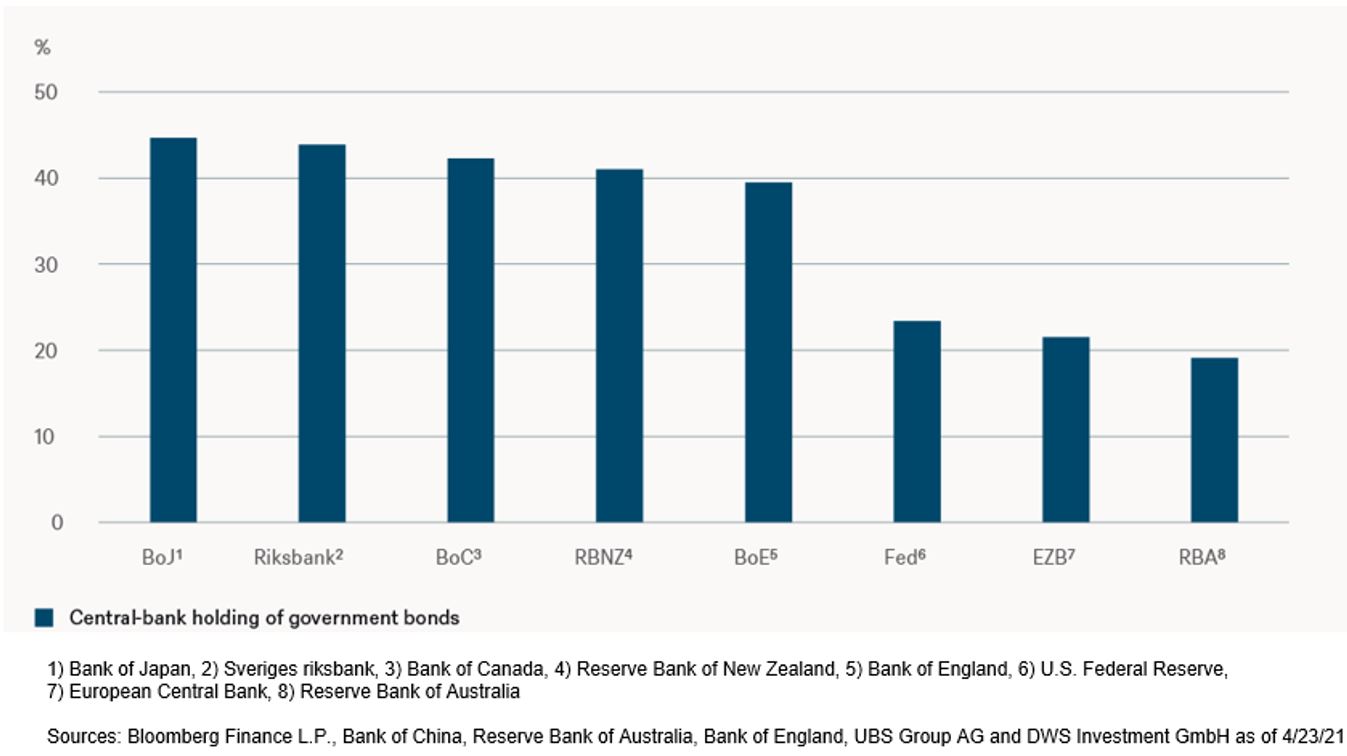

Qui sera le prochain à réduire sa dette? Et pourquoi commencer à le faire maintenant et pas plus tard? Dans un discours prononcé le 23 mars 2021, Toni Gravelle, sous-gouverneur de la Banque du Canada, a admis que «d'ici la fin du mois d'avril 2021, les obligations détenues par le gouvernement du Canada (GdC) devraient constituer de loin la partie la plus importante du bilan». Si cela n'est pas inhabituel en soi, les achats se distinguent par une autre mesure. «Les achats d'obligations du GdC depuis mars dernier représentent un peu plus de 35% du montant total des obligations du GdC en circulation.» Comme le montre notre «Chart of the week» ci-dessous, la fraction des obligations d'Etat détenue par les banques centrales diffère considérablement.

détenue par les banques centrales diffère considérablement.

Cela suggère également que les discussions du marché sur le fait que la Reserve Bank of Australia (RBA) pourrait suivre le mouvement sont prématurées. Non seulement la RBA ne détient que 19% des obligations d'Etat australiennes, mais elle représente moins de la moitié de la fraction détenue par la BoC. Les données relatives à l'inflation publiées cette semaine ont également montré qu'une moyenne de 1,2% en glissement annuel est bien inférieure à la fourchette cible de la RBA, qui est de 2% à 3%. En revanche, la BoC est déjà beaucoup plus proche de son objectif de 2% en moyenne, avec une inflation d'environ 1,9%.

Quant à la Reserve Bank of New Zealand (RBNZ), elle est déjà en train de réduire ses taux, ne serait-ce qu'implicitement. Le programme élargi d'assouplissement quantitatif, qui a démarré en mars 2020, laisse une marge de manœuvre de 100 milliards de dollars néo-zélandais (NZD) jusqu'en juin 2022. Toutefois, jusqu'à présent, la RBNZ n'a dépensé que 43 milliards de NZD. La Banque d'Angleterre (BoE) sera également en mesure de lisser ses achats dans le cadre de son programme d'assouplissement quantitatif ; en effet, elle doit le faire afin de rester dans les limites de ses paramètres. Cependant, la réouverture du Royaume-Uni vient à peine de commencer, ce qui signifie qu'il faudra peut-être attendre encore un peu avant que les données sur l'inflation ne se renforcent. En termes de protection de l'emploi, le Royaume-Uni et la Nouvelle-Zélande s'en sortent encore mieux que le Canada.

Dans la matrice des paramètres de prise de décision, les avoirs des banques centrales en obligations souveraines devraient donc faire l'objet d'une attention particulière, car ils pourraient influencer la vitesse de réduction des taux d'intérêt: plus les avoirs sont élevés, plus il est probable, selon nous, que la banque centrale soit prête à réduire ses taux d'intérêt, même si les chiffres de l'inflation ne le nécessitent pas. La BoC a indiqué que cela a joué un rôle, et cela pourrait donc également jouer un rôle pour la RBNZ et la BoE.

Pour les marchés des devises, le débat sur le «tapering» signifie que les écarts de taux – que l'on croyait n'être plus d'actualité – redeviennent des moteurs. Il est donc d'autant plus important d'être capable d'identifier les facteurs qui pourraient conduire à des décisions précoces de réduction des taux.

Bleue: avoirs de la banque centrale obligations d'Etat

1) La banque du Japon

2) La banque nationale de Suède

3) La banque du Canada

4) La Reserve Bank of New Zealand

5) La banque d’Angleterre

6) U.S. Federal Reserve

7) La banque centrale européenne

8) La Reserve Bank of Australia