Le gouvernement fédéral US a atteint le plafond de sa dette. Dans la foulée, le coût de l'assurance contre le défaut de paiement des USA a bondi. Les USA peuvent-ils faire défaut?

Fixé par le Congrès, le plafond de la dette est le montant maximal que le gouvernement fédéral peut emprunter pour financer les obligations que les élus et présidents ont déjà approuvées.

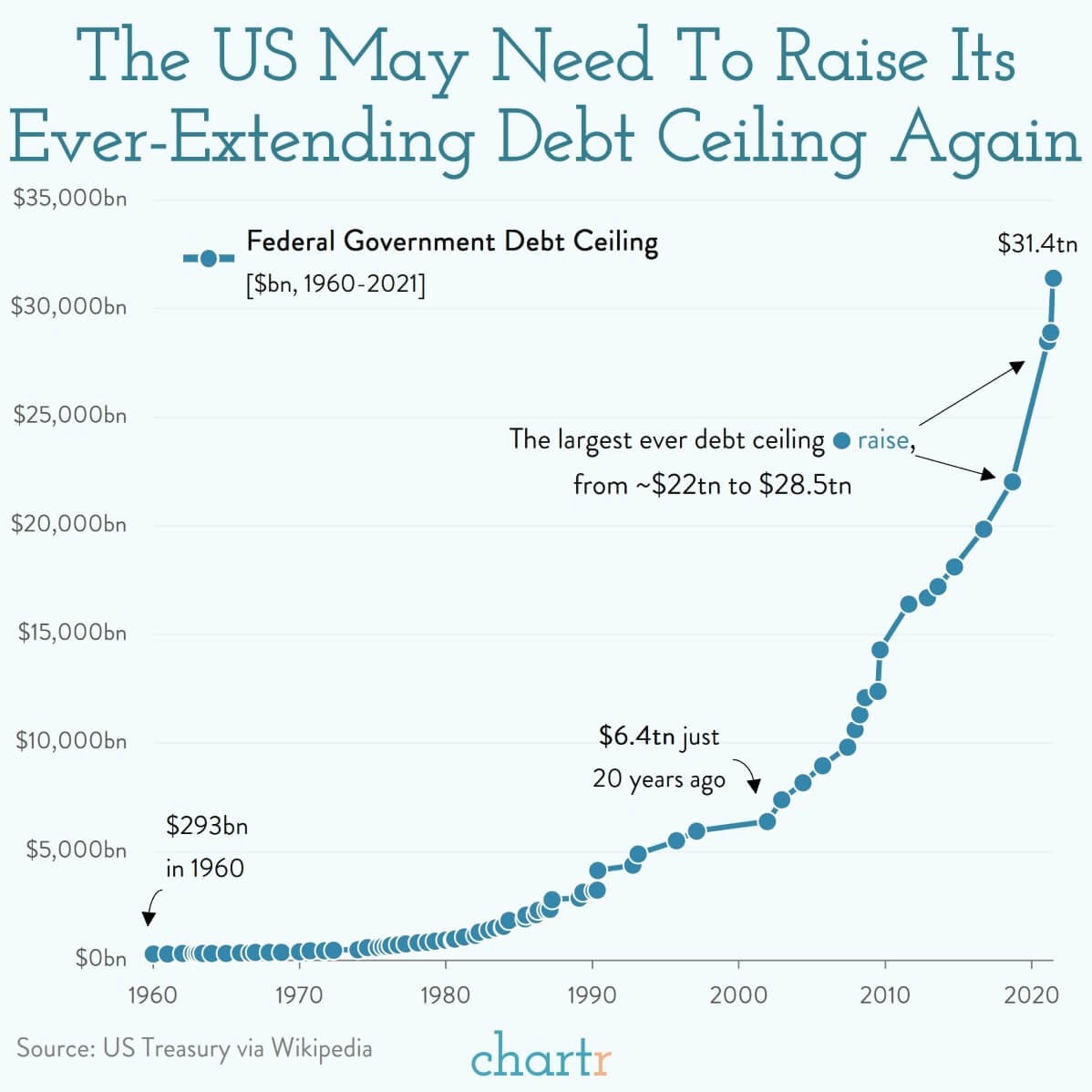

Ce plafond, qui s’élève actuellement à 31,4 trillions de dollars, a été créé il y a plus d'un siècle. Depuis 1960, le Congrès a relevé ou prolongé le plafond de la dette 78 fois, dont 29 fois sous des présidents démocrates et 49 fois sous des présidents républicains.

Avant 1917, le Congrès autorisait l'émission d'obligations individuelles pour compléter les recettes fiscales afin de financer des dépenses spécifiques. Mais après la Première Guerre mondiale, le Congrès a autorisé le Trésor américain à émettre des obligations comme il l'entend, bien qu'il soit limité par un plafond d'endettement fixé par le Congrès. Le pouvoir législatif a donc cessé de microgérer l'émission d'obligations du Trésor qui financent les dépenses (laissant ainsi cette fonction au pouvoir exécutif), mais a conservé son autorité pour assurer la répartition des pouvoirs en limitant le montant total de l'émission de la dette, et doit toujours autoriser les dépenses fédérales (source: Lyn Alden).

Le relèvement du plafond de la dette en soi n'autorise pas de nouvelles dépenses ; il permet simplement au gouvernement de continuer à payer ses obligations de dépenses précédemment autorisées. Ne pas relever le plafond de la dette signifie que le gouvernement doit: 1) ne pas payer les obligations de dépenses précédemment autorisées ou; 2) faire défaut sur sa dette nationale, qui s'est accumulée au fil du temps.

En d'autres termes, l'idée de contrainte budgétaire est pertinente lorsqu'il s'agit de décider de nouveaux plans de dépenses et d'imposition, mais elle ne l'est pas lors des litiges sur le plafond de la dette, qui portent sur des plans de dépenses antérieures.

Bien qu'il ait été conçu à l'origine pour permettre au gouvernement fédéral d'emprunter plus facilement, le plafond est devenu un moyen pour le Congrès de limiter la croissance des emprunts, ce qui en a fait un enjeu politique fiscale au cours des dernières décennies.

Le gouvernement fédéral américain est monétairement souverain. En théorie, il ne devrait donc jamais faire défaut sur ses dettes, puisqu'il peut imprimer la monnaie dans laquelle ses dettes sont libellées.

Au siècle dernier, lorsque les dollars étaient garantis par de l'or, les États-Unis pouvaient potentiellement manquer d'or et faire défaut. Mais depuis l'ère de la monnaie fiduciaire (1971), le gouvernement américain ne peut pas manquer des dollars qu’il imprime lui-même.

Cependant, le gouvernement fédéral peut toujours faire défaut sur sa dette du fait des contraintes légales qu’il s’impose. Ainsi, le gouvernement américain a fait défaut une fois dans le cadre du système fiduciaire existant. En 1979, le Trésor a connu un bref défaut lorsqu'il n'a pas remboursé à temps les détenteurs d’obligations, en raison d'une combinaison de blocage politique et d'une défaillance des systèmes informatiques. Après un délai, ces paiements ont effectivement été effectués. Il s'agissait donc d'un défaut de paiement relativement mineur.

Le gouvernement américain a frôlé des défauts techniques similaires à plusieurs reprises depuis lors. En 2011, l’agence de notation S&P Global Ratings a réduit la note de crédit du gouvernement américain de AAA à AA+. À ce jour, les Etats-Unis restent moins bien notés que certains pays (notamment la Suisse).

Ajoutons que lorsque le plafond de la dette est atteint, le Trésor américain a encore quelques options. Tout d'abord, il dispose d'un solde de trésorerie primaire qu'il détient auprès de la Fed. Il peut ramener ce solde à zéro avant d'être réellement à court d'argent. Ils peuvent également effectuer des emprunts inter-gouvernementaux, c'est-à-dire remanier les comptes. Autre possibilité: invoquer le 14e amendement.

Lorsqu'il n'a plus d'options et atteint le seuil de liquidités disponibles, le Trésor américain doit alors établir un ordre de priorité entre ce qu'il veut continuer à payer à temps et ce qu'il retarde ou sur lequel il fait défaut. Dans ce cas précis, les recettes fiscales continueraient d'être perçues, mais elles ne suffiraient pas à couvrir les dépenses courantes sans une nouvelle émission de titres du Trésor. Le plafond de la dette les empêchant légalement d'émettre une nouvelle dette nette du Trésor, les défauts de paiement sur différentes obligations commenceraient à s’accumuler.

Dans des lettres adressées au président de la Chambre des représentants à Kevin McCarthy, la Secrétaire du Trésor Janet Yellen a écrit qu'elle s'attendait à ce que les mesures extraordinaires mises en place pour éviter le défaut durent jusqu'au début du mois de juin, tout en soulignant qu'il existe une incertitude considérable autour de cette prévision.

Mme Yellen prévoit de vendre certains investissements et de suspendre les réinvestissements de certains fonds publics qui sont inclus dans la limite de la dette. Ces mesures permettraient de réduire l'encours de la dette soumise à la limite et de continuer à financer temporairement les opérations du gouvernement fédéral.

Les conflits politiques se sont multipliés aux États-Unis, en particulier après les élections de mi-mandat, les deux partis se retrouvant avec une faible majorité au Congrès (les républicains à la Chambre et les démocrates au Sénat).

Néanmoins, il existe un précédent historique qui permet au Congrès de conclure un accord de "dernière minute" sur le plafond de la dette, généralement avec des concessions des deux côtés. Depuis 2001, le plafond de la dette a été relevé 20 fois. Le département du Trésor a dû recourir à des mesures extraordinaires dans six de ces impasses avant que le Congrès ne parvienne à un accord.

Les récents affrontements dans l'élection du président de la Chambre des représentants ont suscité des inquiétudes quant à la capacité de McCarthy à rassembler les républicains les plus intransigeants (qui voient dans un défaut de paiement potentiel un moyen de contraindre le gouvernement à réduire les dépenses) et à négocier un accord avec les démocrates, qui s'opposent à toute réduction.

Pour l'instant, Mr McCarthy penche pour une réduction des dépenses et a rejeté les appels des démocrates en faveur d'un relèvement pur et simple du plafond de la dette sans aucune condition. La Maison-Blanche a rétorqué qu'elle n'offrirait aucune concession et ne négocierait pas le relèvement du plafond de la dette.

Entre-temps, les républicains de la Chambre des représentants préparent des plans d'urgence qui signifieraient au département du Trésor les paiements à privilégier si les élus ne parviennent pas à se mettre d'accord sur le plafond de la dette.

Même si nous pouvons nous attendre à des débats houleux ces prochains mois, nous pensons qu’une solution sur le plafond de la dette sera trouvée, très probablement à la dernière minute vers le mois de juillet.

Outre l’utilisation de mesures extraordinaires ou le fait d'invoquer le 14e amendement, le président peut également ordonner au secrétaire du Trésor de frapper une pièce de platine unique, d'une valeur nominale de 1 000 milliards de dollars et de la déposer auprès de la Réserve fédérale. Le Trésor serait alors en mesure de continuer à faire face à ses obligations de paiement.

Si l'astuce de la pièce de 1000 milliards de dollars est utilisée pour éviter un défaut de paiement, que le plafond de la dette est ensuite relevé par le Congrès et que de la dette est émise afin de financer le rachat et retrait de cette pièce, le système financier pourrait à nouveau revenir à la normale.

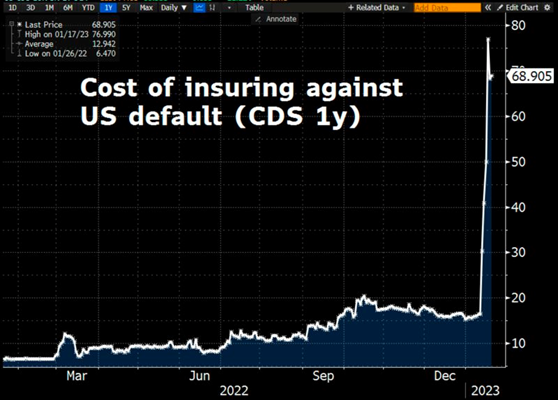

Jeudi, lorsque le plafond de la dette américaine a effectivement été atteint, le coût de l'assurance contre le défaut de paiement des États-Unis a bondi; le prix des CDS à un an se négocie désormais à 69 points de base.

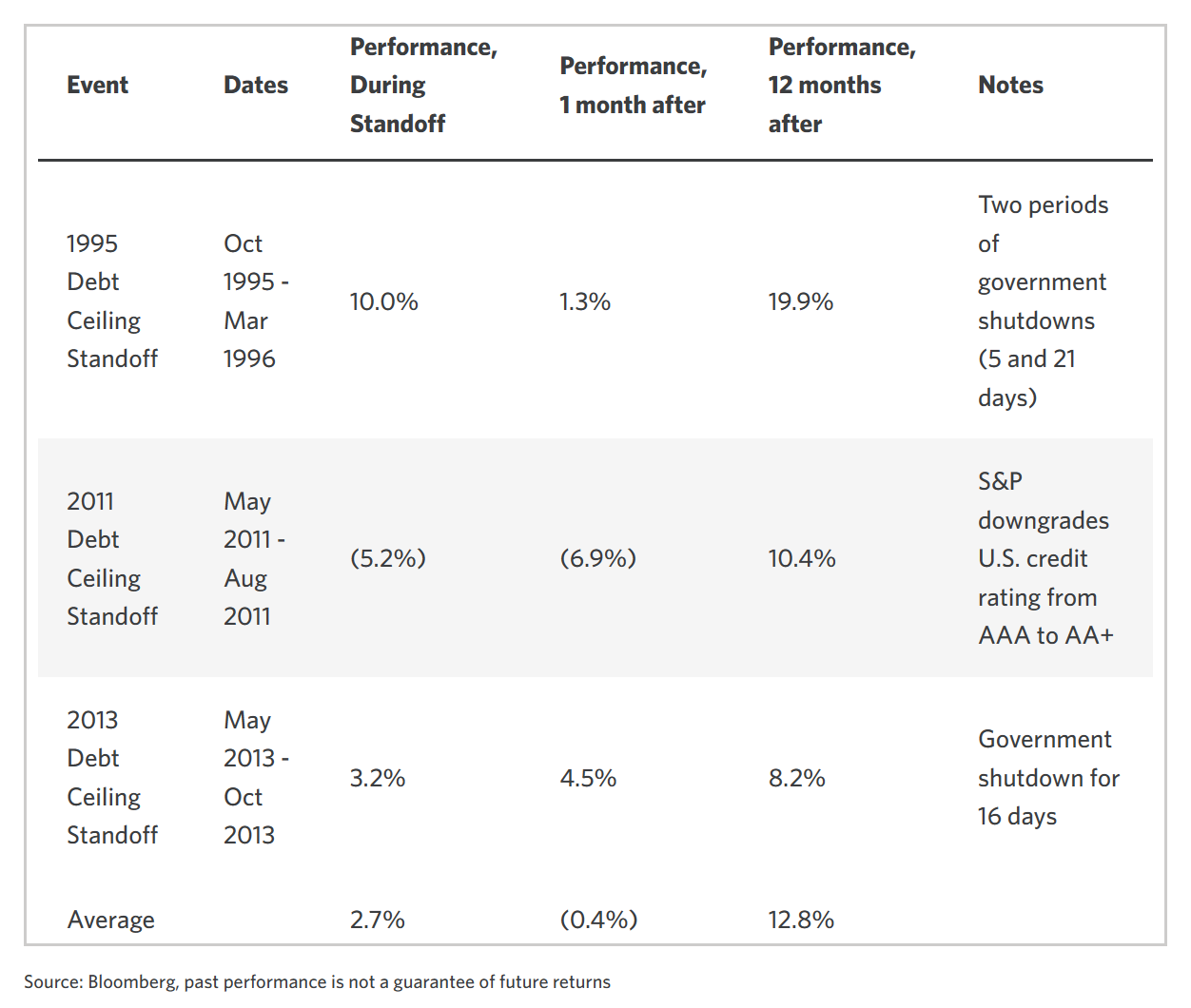

Du point de vue du marché, si les précédents événements de plafond de la dette ont toujours fait les gros titres des journaux, ils n'ont jamais eu de conséquences majeures sur la performance à moyen/long-terme des actions.

Lors des derniers épisodes plus graves de débats sur le plafond de la dette, notamment en 1995, 2011 et 2013, les marchés ont atteint des niveaux plus élevés au cours des 12 mois qui ont suivi la résolution du plafond de la dette. La performance des marchés tend à être davantage influencée par les fondamentaux économiques et les bénéfices que par les aléas de la politique américaine.

Il est probable que si le gouvernement des États-Unis devait manquer à honorer ses obligations sur sa dette, d'importantes perturbations sur les marchés pourraient se manifester, avec notamment une perte de confiance dans les obligations américaines et le dollar, une forte hausse des rendements et une incapacité à remplir des fonctions essentielles comme le maintien de la défense nationale. De notre point de vue, la probabilité d’un tel scénario est extrêmement faible.