Le haut niveau historique de la qualité de crédit du marché place les obligations high yield en bonne position dans l’environnement incertain actuel.

Les marchés du haut rendement continuent de s’illustrer jusqu’à présent en 2023. Au troisième trimestre, les performances solides des obligations et des prêts sont en grande partie attribuables aux anticipations selon lesquelles la Réserve fédérale pourrait bientôt mettre fin à son cycle de relèvement des taux et à l'optimisme croissant quant à la possibilité d'un atterrissage en douceur de l'économie. Mais la possibilité d'une récession dans les mois à venir, en particulier si une inflation plus persistante venait à induire un environnement de taux durablement plus élevés, associée aux craintes que les spreads de crédit se rapprochent de leurs moyennes historiques, soulève la question de savoir si la vigueur actuelle de la classe d’actifs est susceptible de se maintenir. Selon nous, le marché du haut rendement recèle encore du potentiel et si les investisseurs parviennent à rester patients, il est permis de tabler sur des performances totales attractives. Toutefois, une sélection de titres rigoureuse sera plus importante que jamais à l’avenir.

De nombreux émetteurs à haut rendement ont renforcé leurs positions financières ces dernières années, leur permettant d’être bien préparés, d’un point de vue fondamental, pour résister à un éventuel ralentissement. De fait, l’endettement des entreprises restait sain à la fin du deuxième trimestre, à 3,6x aux Etats-Unis et 3,8x en Europe. Dans le même temps, la couverture des intérêts restait élevée, à 3,2x aux Etats-Unis et 5,5x en Europe. Cela laisse penser que la plupart des émetteurs à haut rendement sont en mesure de continuer à rembourser leur dette, même en cas de ralentissement économique. Cela étant, si les taux d’intérêt demeurent effectivement élevés pour une période prolongée et commencent à peser davantage sur la croissance économique et la consommation, nous assisterons probablement à une nouvelle détérioration des marges des entreprises, en particulier parmi les émetteurs de secteurs davantage cycliques.

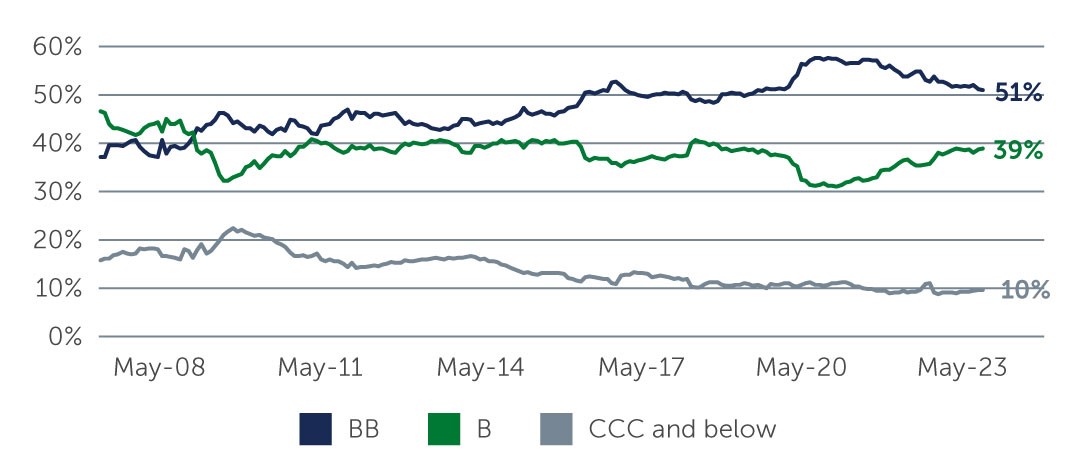

La bonne qualité de crédit des titres à haut rendement ajoute à la résilience du marché, les titres notés BB représentant actuellement plus de la moitié du marché et les émetteurs notés CCC et inférieurs représentant 10% (figure 1). En outre, de nombreuses entreprises à haut rendement ont profité de la faiblesse des taux en 2020 et 2021 pour émettre de nouvelles dettes et profiter de faibles coûts d’emprunt. Le produit de ces opérations a été essentiellement utilisé à des fins de refinancement, ce qui a globalement rallongé le profil d’échéance de la dette sur le marché. Compte tenu de l’effet combiné d’un profil de qualité de crédit plus élevé, d’échéances limitées à court terme, de coussins de trésorerie abondants et de la rigueur sur le plan financier, nous estimons que les taux de défaut, même s’ils augmentent légèrement du fait de cas particuliers, devraient rester aux alentours de 3%. Même si une récession survient dans les mois à venir, une forte augmentation des défauts semble peu probable.

Le fait que de nombreux émetteurs de titres à haut rendement partent d’une position de force est indéniablement positif compte tenu des nombreuses inconnues qui façonnent le paysage d’investissement actuel. Toutefois, contrairement aux actions, le haut rendement n’a pas besoin d’une forte croissance économique pour bien se comporter. En revanche, l’aspect le plus important dans le segment du haut rendement est la capacité d’un émetteur à continuer d’honorer les paiements d’intérêts sur ses obligations en circulation. Et les émetteurs privilégieront ces paiements par rapport à d’autres dépenses, en particulier celles de nature discrétionnaire ou facultative, comme les rachats d’actions ou les opérations de fusion-acquisition.

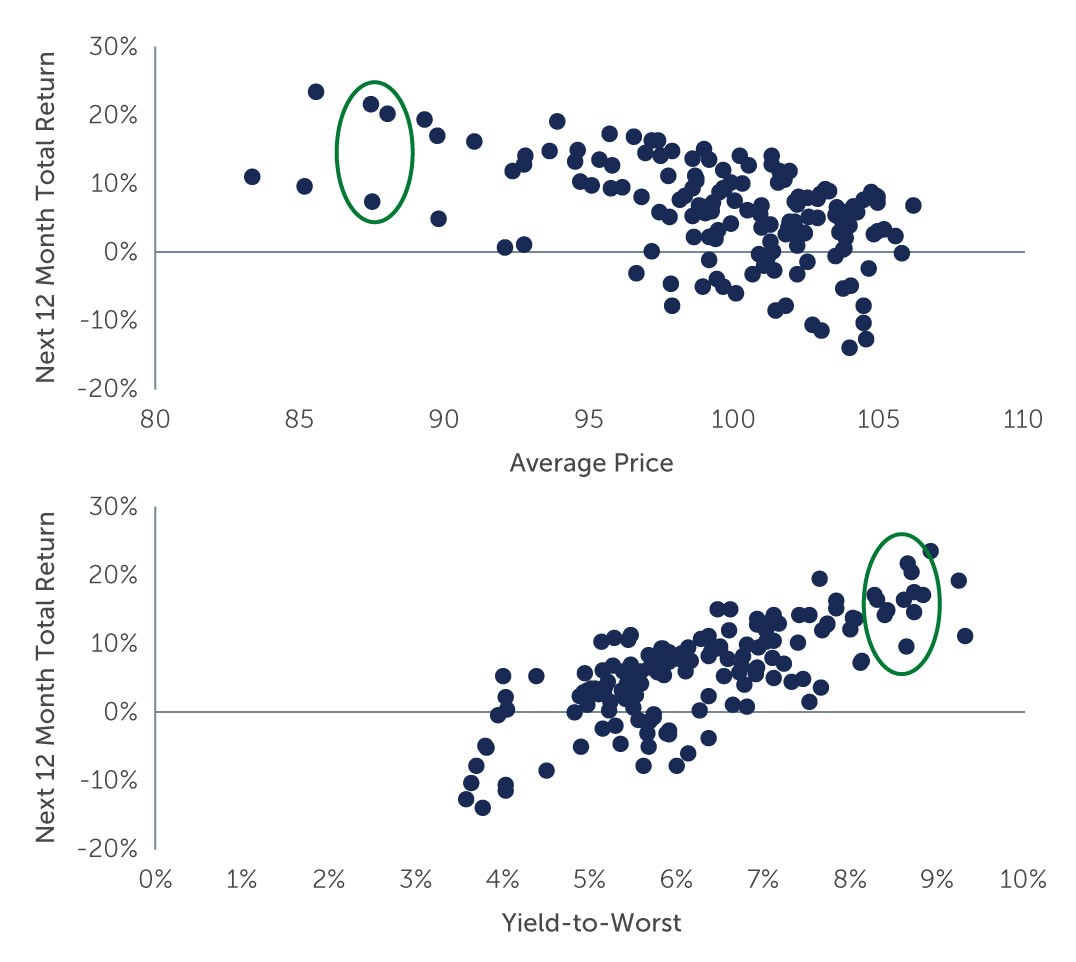

Pour autant, le moment n’est sans doute pas venu de se tourner vers les crédits de qualité inférieure pour obtenir un rendement potentiellement plus élevé. C’est d’autant plus vrai que les segments les mieux notés du marché du haut rendement continuent d’offrir un profil de risque et de rendement intéressant. Les obligations à haut rendement notées BB, par exemple, affichent actuellement un rendement d’environ 7,8%, tandis que les rendements du reste du marché des titres à haut rendement sont supérieurs à 9%. Alors que les rendements sont orientés à la hausse (offrant une protection contre d’éventuels scénarios baissiers), les prix affichent dans certains cas des décotes d’environ 10 à 15%. D’un point de vue historique, des rendements et des prix proches des niveaux actuels sont rares et donnent généralement lieu à des performances à deux chiffres au cours des 12 mois suivants (figure 2). Ces raisons plaident non seulement en faveur de l’investissement dans les obligations à haut rendement d’un point de vue absolu, mais aussi par rapport aux actions. En particulier, certains investisseurs délaissent les actifs plus risqués tels que les actions pour se tourner vers les rendements attractifs et les caractéristiques plus défensives du marché des titres à haut rendement.

Sur l’ensemble du marché, nous décelons également aujourd’hui du potentiel parmi les prêts à haut rendement. Les coupons de ces instruments à taux variable restent très attractifs et leurs rendements avoisinent actuellement les 10%. Sur une base ajustée du risque, sachant que les prêts affichent historiquement une volatilité relativement faible et sont garantis par les actifs d’une entreprise, nous considérons que la classe d'actifs est très intéressante.

Il est certainement possible que l’économie s’adapte globalement à ce qui pourrait être une «nouvelle normalité» caractérisée par des taux d’intérêt plus élevés. Mais une approche prudente sera néanmoins essentielle, d’autant plus qu’un scénario plus difficile pourrait se dessiner. En particulier, si l’atterrissage en douceur largement anticipé s’avère plus brutal que prévu, l’apparition soudaine d’un ralentissement – un risque que l’économie parvient à éviter depuis un bon moment – pourrait provoquer des surréactions négatives sur le marché. Il est également possible que l’inflation connaisse une nouvelle accélération et affecte plus fortement les marges bénéficiaires, ce qui pourrait conduire à un scénario de stagflation. Par conséquent, même si nous restons persuadés que le haut rendement recèle du potentiel, en particulier compte tenu de la qualité de crédit supérieure du marché, une approche d’investissement axée sur le crédit sera essentielle dans les mois à venir.