Les taux obligataires vont-ils se nicher durablement au-dessus de 3% – ce qui n’a plus été le cas depuis 2011 – ou le soufflé va-t-il retomber?

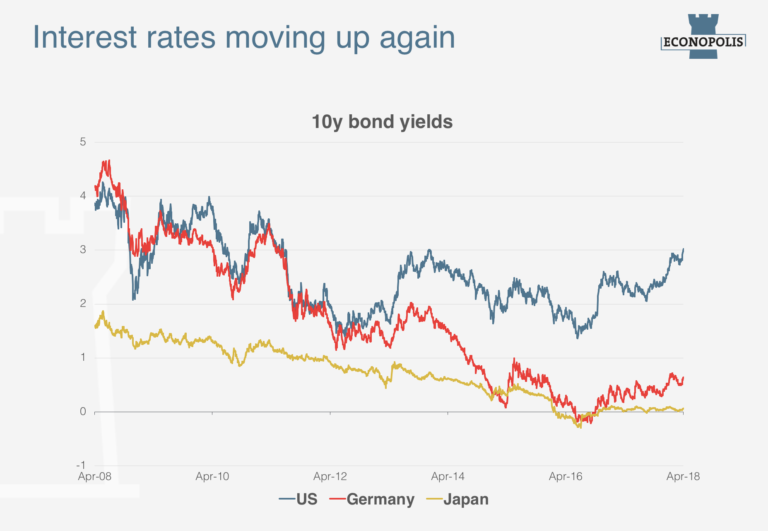

Cette semaine, le taux des obligations américaines à dix ans a repassé la barre des 3%. C’était la première fois depuis début 2014, lorsque ce taux s’était également établi juste au-dessus de 3% sous l’effet d’une réorientation de la politique monétaire de la Fed. Mais la dynamique s’était rapidement inversée en 2014. Les taux ont plongé pour atteindre des planchers historiques à la mi-2016. La question évidente est désormais : en ira-t-il autrement cette fois? Les taux obligataires vont-ils se nicher durablement au-dessus de 3% – ce qui n’a plus été le cas depuis 2011 – ou le soufflé va-t-il retomber?

Le scénario pourrait bien être différent cette fois, car la situation actuelle n’est absolument pas comparable avec celle de 2014. L’économie américaine a enregistré une croissance soutenue de 2,5% par an depuis début 2014. Au cours de cette période, près de 11 millions d’emplois ont été créés, et le taux de chômage est retombé de 6,6% à 4,1%. La hausse des salaires horaires s’est accélérée de 2% à 2,7%, et l’inflation de base a bondi de 1,6% à 2,1%. De plus, à peu près tous les indicateurs précurseurs suggèrent une poursuite du regain inflationniste au cours des mois à venir.

Le principal changement réside cependant dans la politique monétaire, qui est clairement en phase de durcissement. En 2014, le taux directeur de la Fed ne dépassait pas 0,25% et il n’était pas question de le relever. Aujourd’hui, il atteint 1,55%, et de nouvelles hausses sont à l’agenda. Simultanément, la Fed est effectivement en train de réduire son bilan en ne réinvestissant plus la totalité des revenus de son portefeuille obligataire.

Enfin, les dernières décisions de baisse des impôts et d’augmentation des dépenses publiques vont creuser le déficit budgétaire américain au cours des années à venir. Le Congressional Budget Office (CBO), une organisation neutre, table sur un déficit budgétaire moyen de près de 5% pour les dix prochaines années. Des déficits de cette ampleur sont inédits hors périodes de récession ou de guerre. Toute autre chose restant égale par ailleurs, une telle détérioration des comptes publics devrait également accroître la pression haussière sur les taux.

dans les perspectives économiques.»

Dans ce contexte, les taux obligataires pourraient donc poursuivre leur hausse au-dessus de 3%. Certes, le fait que de nombreux acteurs de marché restent à la recherche de rendement peut apporter un contrepoids. Plus le taux augmente, plus il redeviendra intéressant pour les investisseurs institutionnels d’acquérir des obligations à long terme.

Mais pour l’instant, ceux-ci préfèrent attendre de savoir où s’arrêtera la tendance haussière. Le principal obstacle à la hausse des taux réside en fait dans les perspectives économiques. Si elles devaient s’assombrir, les investisseurs se tourneront de plus en plus vers les obligations, ce qui pèsera sur les taux. Dans l’environnement actuel d’indicateurs économiques solides, de hausse de l’inflation sous-jacente et de durcissement de la politique monétaire appliquée, une poursuite de la hausse des taux obligataires américains reste cependant le scénario le plus vraisemblable pour les mois à venir.