L’importance d’une volatilité faible et d’un potentiel de rendement optimisé dans un climat d’incertitude.

Les marchés cotés sont actuellement sous le coup d’une forte volatilité. A chaque point d’inflexion, les investisseurs cherchant à acheter à la baisse semblent de moins en moins nombreux, ce qui détériore lentement mais sûrement (hormis quelques à-coups) le sentiment de marché.

Heureusement, il existe une alternative, et les investisseurs perspicaces apprécient de plus en plus le potentiel du «growth equity», un marché non coté où prédominent un accent à long terme sur la création de valeur et l’actionnariat actif. La notion d’actionnariat actif est importante dans le sens où les investisseurs dans ce secteur se sont délibérément engagés pour le projet qu’ils financent. Ceci signifie que les ventes impulsives sont rares et que les «market timers» n’existent pas dans la mesure où la création de valeur est progressive.

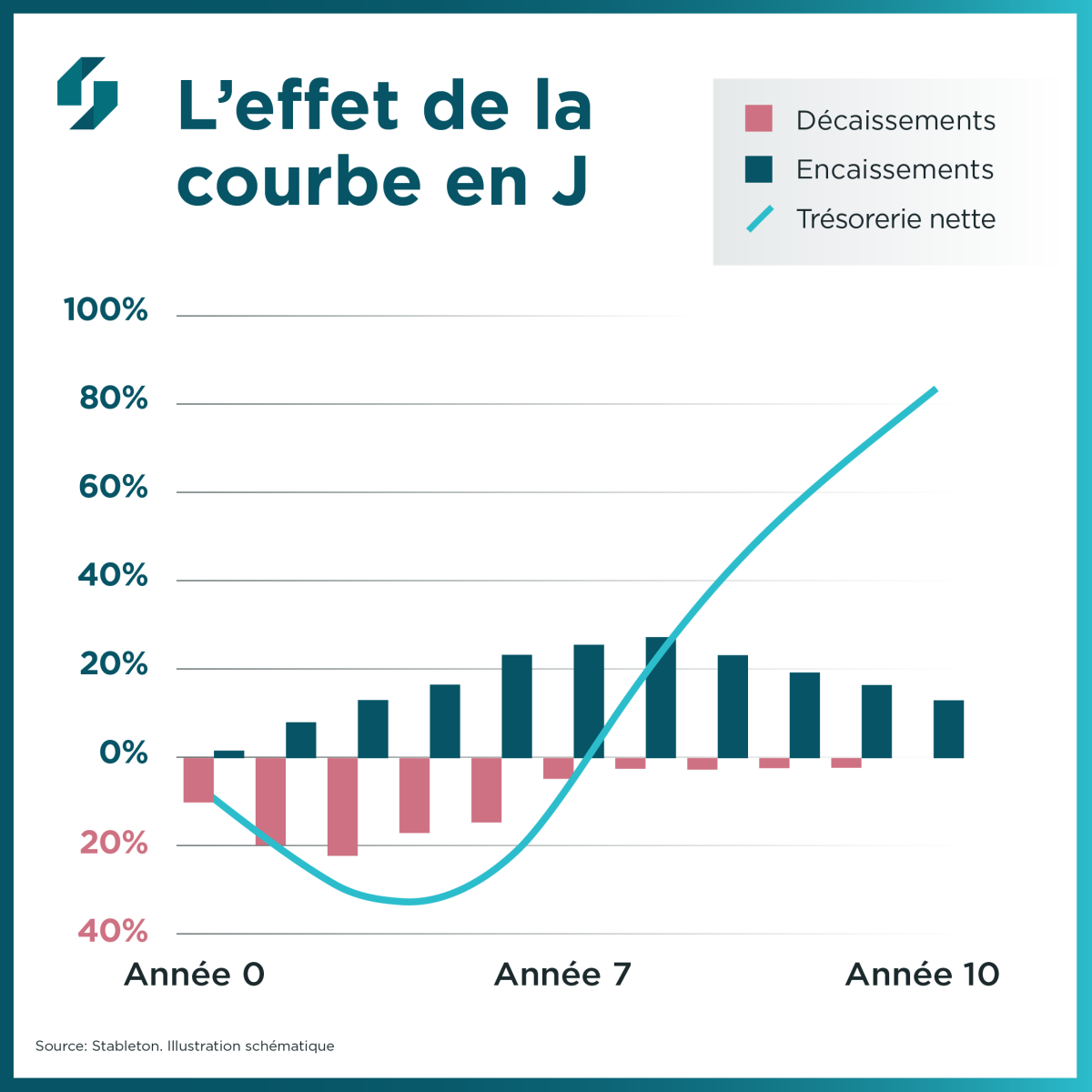

Ce dernier aspect est parfaitement illustré par la courbe en J. Dans le capital-investissement, la courbe en J reflète la tendance des entreprises à enregistrer des rendements négatifs les premières années en raison des dépenses d’investissement et du manque de revenus, puis à réaliser des bénéfices croissants les années suivantes lorsque les encaissements dépassent progressivement les décaissements. En règle générale, plus la courbe en J est pentue, plus l’investissement est lucratif.

La bonne nouvelle, c’est que les investisseurs peuvent choisir le stade de développement auquel engager leurs capitaux. Par exemple, en phase de croissance, les entreprises ont déjà réussi à percer, mais continuent de croître rapidement. Investir à ce moment-là implique de passer à côté des gains acquis aux décotes les plus importantes. En revanche, le risque de défaillance de l’entreprise est atténué. Par ailleurs, sur le marché secondaire, il est possible de s’exposer à la phase de croissance avec une décote significative par rapport à la valeur intrinsèque de l’actif, ce qui permet d’améliorer le rendement potentiel.

Bien que l’on vante souvent les qualités de diversification du capital-investissement en raison de sa corrélation globalement faible avec les placements en actions traditionnels, on oublie généralement que cette absence de corrélation tient en partie à la capacité historique de la classe d’actifs à dégager des rendements solides lorsque la croissance conventionnelle devient progressivement hors d’atteinte. Pour nombre d’investisseurs, ce concept est contre-intuitif car le capital-investissement est généralement vu comme une classe d’actifs à rendements et à risques élevés. Bien entendu, ces risques sont démultipliés lorsque les conditions de négoce sont défavorables?

En fait, l’analyse des rendements dégagés les deux premières décennies du nouveau millénaire dépeint une toute autre situation. Au cours de cette période, le capital-investissement n’a sous-performé les marchés actions que pendant les années «haussières» (lorsque les grands indices d’actions enregistrent des gains à deux chiffres)1. A noter que le capital-investissement a enregistré sa surperformance relative la plus élevée en 2008, l’année où la crise financière mondiale a atteint son point culminant et où les marchés boursiers ont enregistré leurs pires pertes1.

Compte tenu de cette dynamique de rendement, il n’est pas surprenant que certaines caractéristiques du capital-investissement confèrent un net avantage lorsque les conditions de marché sont difficiles. En introduction, nous avions fait allusion à la «rigidité» du capital conférée par la nature patiente, engagée et active du capital-investisseur.

Autre point à retenir, lors des phases de baisse, les opérations sont souvent renégociées en faveur des investisseurs, dans la mesure où les jeunes pousses ont encore plus de difficultés à se procurer des capitaux auprès d’autres sources lorsque la liquidité se fait rare. En conséquence, une partie des rendements les plus élevés jamais enregistrés dans le capital-investissement est venue des marchés conclus les années de malaise économique prononcé telles que 2001, 2002 et 20092.

Alors que de nombreux indicateurs avancés signalent un risque de récession mondiale en augmentation mois après mois, l’heure est venue de rechercher dans le capital-investissement un potentiel «port dans la tempête».

Toutefois, comme nous l’avons vu, la performance historique suggère que l’opportunité offerte par le «growth equity» va bien au-delà de la simple préservation du capital. Les opérations visant à exploiter la création de valeur à moyen terme peuvent être négociées avec une décote significative en période de crise économique. Dans le même temps, ces investisseurs sont bien moins susceptibles de prendre la fuite à la première difficulté. Ces deux caractéristiques (potentiel de croissance accru et volatilité moindre) sont les ingrédients essentiels de rendements corrigés du risque supérieurs.