De manière évidente, les annonces de mercredi obligent à abaisser les perspectives de l’économie française, au moins à court terme.

Le confinement auquel sera soumise la France dans le mois qui vient n’implique pas l’incarcération quasi-complète de la population comme au printemps dernier. Cette fois, c’est un régime de semi-liberté, celui dont bénéficient les condamnés autorisés à quitter leur prison dans la journée pour travailler ou pour se former à condition de revenir y passer leurs nuits et leurs week-ends. Sous l’hypothèse que l’économie soit à nouveau libérée en décembre, l’impact sur le PIB réel sera une contraction d’environ 4.5% au quatrième trimestre, un choc certes très fort, mais environ trois fois moindre que durant le confinement de mars à mai.

En France, comme dans le reste de l’Europe, les indicateurs relatifs à l’évolution de la pandémie ont pris un tour inquiétant ces dernières semaines. Pour freiner la circulation du virus, les autorités ont restreint à nouveau la liberté de circulation, de réunion et de travail, d’abord de manière modeste et ciblée, puis de façon plus sévère et générale. Le 14 octobre, Emmanuel Macron avait annoncé un couvre-feu de 21h à 6h (effectif le 17) dans neuf grandes métropoles. La mesure avait été étendue la semaine suivante à 54 départements, couvrant les trois quarts de la population. Il y a deux jours, le 28 octobre, le président français a présenté un nouveau train de restrictions portant sur l’ensemble du territoire pour une période d’un mois à compter du 30, extensible si nécessaire.

il faut d’abord considérer la position dans le cycle économique.

Il n’existe pas d’échelle très précise mesurant la sévérité d’un confinement, mais il est clair que ces nouvelles restrictions sont dans l’ensemble moins strictes qu’au printemps. Le but est à nouveau de réduire les interactions sociales et donc la circulation du virus mais, cette fois, en limitant autant que possible les perturbations de l’activité économique. Des usines et des chantiers de construction avaient été fermés d’un coup en mars et avril, pas cette fois-ci. Il n’est pas prévu non plus de fermer les écoles, ce qui aurait mis des millions de parents d’élèves dans l’incapacité d’exercer leur activité professionnelle de façon normale. On veut croire que des considérations éducatives et psychologiques sont aussi entrées en ligne de compte.

Pour apprécier l’impact du nouveau confinement, il faut d’abord considérer la position dans le cycle économique. Lorsque le coronavirus a soudainement fait irruption en début d’année, l’économie française opérait à peu près à son potentiel selon les estimations de la Commission européenne. Le choc du premier confinement a éloigné l’économie de ce potentiel. Même en tenant compte du fort rebond de l’activité et de la demande à partir de la mi-mai, on est loin d’avoir rattrapé tout le terrain perdu. Au troisième trimestre, le PIB réel se situait environ 5% sous son niveau pré-pandémie. Le nouveau confinement frappe donc une économie bien plus faible qu’en début d’année, des entreprises plus endettées et des ménages plus enclins à des comportements de précaution. Certains des effets négatifs de la crise qui jusqu’alors avaient été amortis ou lissés, par exemple les pertes d’emploi, les faillites d’entreprises, les défauts de crédit, pourraient s’intensifier. Le simple fait qu’on en vienne à répéter à six mois d’intervalle une expérience traumatisante comme un confinement national est de nature à prolonger l’incertitude, ce qui n’est pas propice à la croissance de l’activité et de l’emploi. Le stop-and-go est rarement une politique efficace, que ce soit dans le champ économique ou sanitaire. C’est le plus souvent la marque d’une erreur de jugement, d’anticipation ou de décision, ou les trois à la fois.

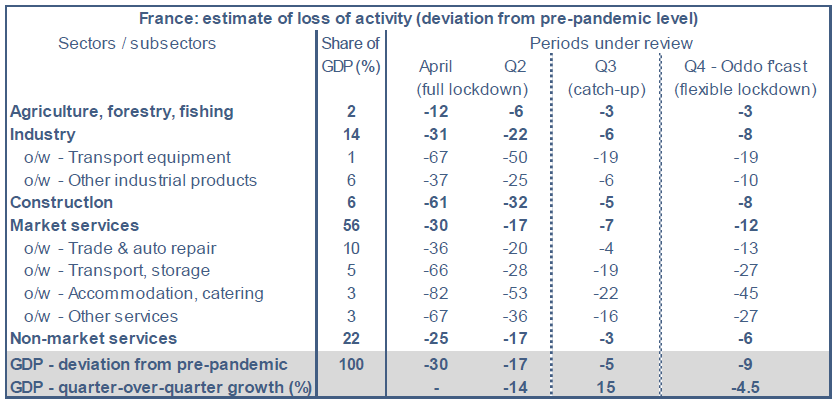

Il faut ensuite comparer la dureté et la durée des restrictions, ainsi que d’éventuelles mesures compensatoires, par exemple budgétaires (le système de chômage partiel va être réactivé). Depuis mars dernier, les rapports réguliers de l’INSEE et de la Banque de France ont donné des estimations précises des pertes d’activité par secteurs à différents points du temps. Certains secteurs les plus sensibles à la pandémie et aux restrictions volontaires ou administratives qui en résultent seront tout autant affectés. On pense ici aux services de transports, à diverses activités touristiques, récréatives ou culturelles. Ces secteurs très exposés représentent environ 8.5% du PIB. Leur activité était tombée 50% sous la normale en avril, et se situait à -20% en septembre. Une vive rechute est ici prévisible. D’autres secteurs, à l’opposé, semblent à première vue moins perturbés cette fois-ci qu’au printemps, en particulier la construction et diverses filières industrielles. Au total, on obtient par agrégation une estimation des pertes d’activité et implicitement la croissance du PIB réel au quatrième trimestre (tableau). A ce stade, nous faisons l’hypothèse que ce confinement ne sera pas prolongé au-delà d’un mois et donc qu’il y aura en décembre un rattrapage au moins partiel des dépenses différées, selon le schéma déjà observé entre le deuxième et le troisième trimestre. Notre estimation, sans doute assez imprécise, serait une contraction du PIB de 4.5% t/t au quatrième trimestre, après un gain espéré à +15% t/t au troisième trimestre et une chute combinée de 19% au premier semestre. Cela mettrait la contraction moyenne du PIB réel à -10.1% en 20201.