Grâce à son pouvoir de diversification, la dette émergente offre aux investisseurs une excellente protection contre les imprévus.

Le positionnement des investisseurs étrangers sur les marchés des devises locales est actuellement à son plus bas niveau depuis plusieurs années, ce qui offre une excellente opportunité d'investissement. Depuis le «taper tantrum» de 2013, les investisseurs ont été déçus par les rendements de cette classe d'actifs. Pendant la majeure partie de cette période, la réduction de la prime de risque (c'est-à-dire la baisse des rendements et des spreads) s’accompagnait de rendements négatifs des opérations de change, ce qui a donné lieu à des rendements globaux médiocres.

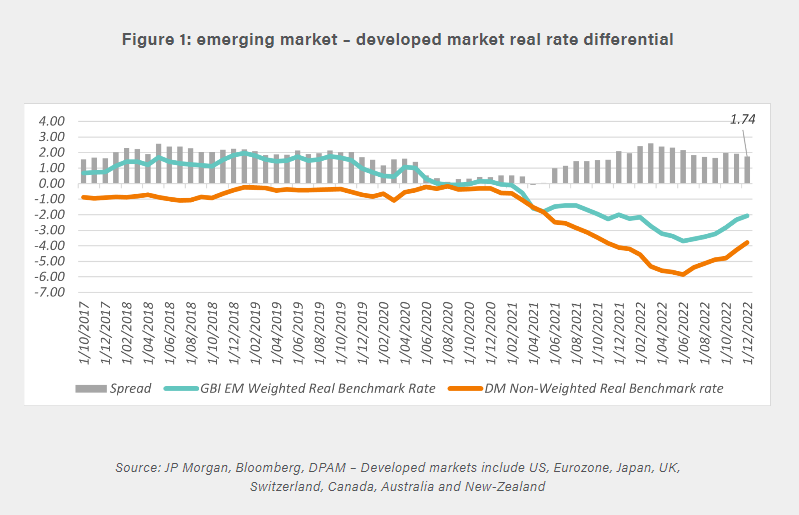

À l'avenir, cela pourrait changer, car les rendements des monnaies émergentes (EMFX) redeviendront très probablement positifs. Pour cela, les marchés émergents doivent disposer d'un taux réel positif par rapport aux marchés développés pour maintenir les flux d'IDE (investissements directs étrangers) dans le pays et préserver la valeur de la monnaie (voir les barres grises du graphique ci-dessous représentant le différentiel de taux réel).

Au cours de la pandémie de 2020/2021, ce taux réel a été inférieur aux niveaux historiques (d’environ 1,50 à 2,00%). Proche de zéro, ou légèrement négatif, vers mi-2021 de nombreuses banques centrales émergentes ont reconnu les risques et ont commencé à effectuer des hausses de taux bien avant celles des marchés développés. Le cycle de hausse sans précédent qui a suivi a rétabli le taux réel historique, qui a persisté même après le début du resserrement monétaire dans les marchés développés. Grâce à une plus grande visibilité sur le taux final de la Fed, le dollar américain devrait perdre de sa superbe, ce qui viendra renforcer les devises des marchés émergents.

Compte tenu du pic de l'inflation et du ralentissement de l'activité économique, de nombreuses banques centrales des marchés émergents auront la possibilité d'assouplir leurs politiques de taux en 2023. Il faudra donc s'attendre à un ton plus prudent, avec des taux élevés pendant plus longtemps (en attendant éventuellement que la Fed termine son cycle), en particulier dans les pays où la politique budgétaire devrait rester souple (comme au Brésil, Chili, etc.).

Les niveaux de rendement absolu des marchés souverains émergents atteignent des sommets pluriannuels. Avec des rendements supérieurs à 8,25% dans ces stratégies, cela se traduit par un «carry» mensuel de 70 points de base. Par ailleurs, le «carry» permet à l'investisseur de faire face à une hausse de 1,50% des rendements avant d’être confronté à un rendement négatif sur un horizon de 12 mois.

Valorisations bon marché, «carry» élevé, devises favorables et faible présence des investisseurs étrangers: les étoiles sont alignées pour une brillante année 2023. Néanmoins, une stratégie durable en devises fortes peut être envisagée pour ceux qui ont des doutes sur concernant les EMFX. Compte tenu de la hausse des rendements, les spreads des souverains américains ne sont pas à des niveaux record, mais du point de vue du rendement absolu, ils offrent une grande valeur.

Les crises, quasi simultanées, du Covid, de l'alimentation et de l'énergie (Ukraine) ont eu un impact sur les paramètres budgétaires de nombreux pays émergents. Même les pays riches en matières premières ont à peine bénéficié de la flambée des prix, car les revenus supplémentaires ont dû être utilisées pour subventionner la partie la plus pauvre de la population. Si l'on ajoute à cela le resserrement des conditions de financement tout au long de 2022, la viabilité de la dette à long terme pourrait devenir problématique. Certains pays pourraient faire défaut, les investisseurs en devises locales n’étant pas toujours mieux protégés que ceux en devises fortes. Des stratégies de financement proactives, notamment l'utilisation de prêts concessionnels et une meilleure gestion des emprunts sur le marché local, devraient réduire les risques de liquidité. Pour cela, de plus en plus de pays ont recours à la Facilité pour la Résilience et la Durabilité proposée par le FMI. Elle est allouée aux pays à revenu faible et intermédiaire, afin qu’ils puissent se préparer au changement climatique et à d’éventuelles pandémies.

La diversification mondiale de la classe d'actifs offre aux investisseurs une excellente protection face à des circonstances imprévues telles que des tensions géopolitiques et risques de pandémie. En parallèle du rôle croissant des économies émergentes dans le commerce mondial, il s’agit probablement de la raison la plus convaincante de surpondérer les obligations souveraines des marchés émergents.