Malgré une récession technique, les actions européennes surperforment leurs homologues américaines de 30% depuis l’automne, mettant fin à une décennie de sousperformance.

- En dépit des turbulences dans le secteur bancaire et de la hausse des taux d’intérêt, le marché boursier a résisté grâce aux perspectives de baisse des taux d'ici la fin de l’année

- L’excédent d’épargne, la solidité de la situation financière des ménages et la chute des prix de l’énergie sont autant de facteurs positifs pour l’Europe

La Réserve fédérale américaine a porté ses taux directeurs de zéro à 5%-5,25% sur les 15 derniers mois, tandis que le rendement des bons du Trésor américain à 10 ans est passé de 1,5% l'an dernier à 4,25%. Il a reculé depuis en raison de l’effondrement de Silicon Valley Bank, Signature Bank et First Republic Bank.

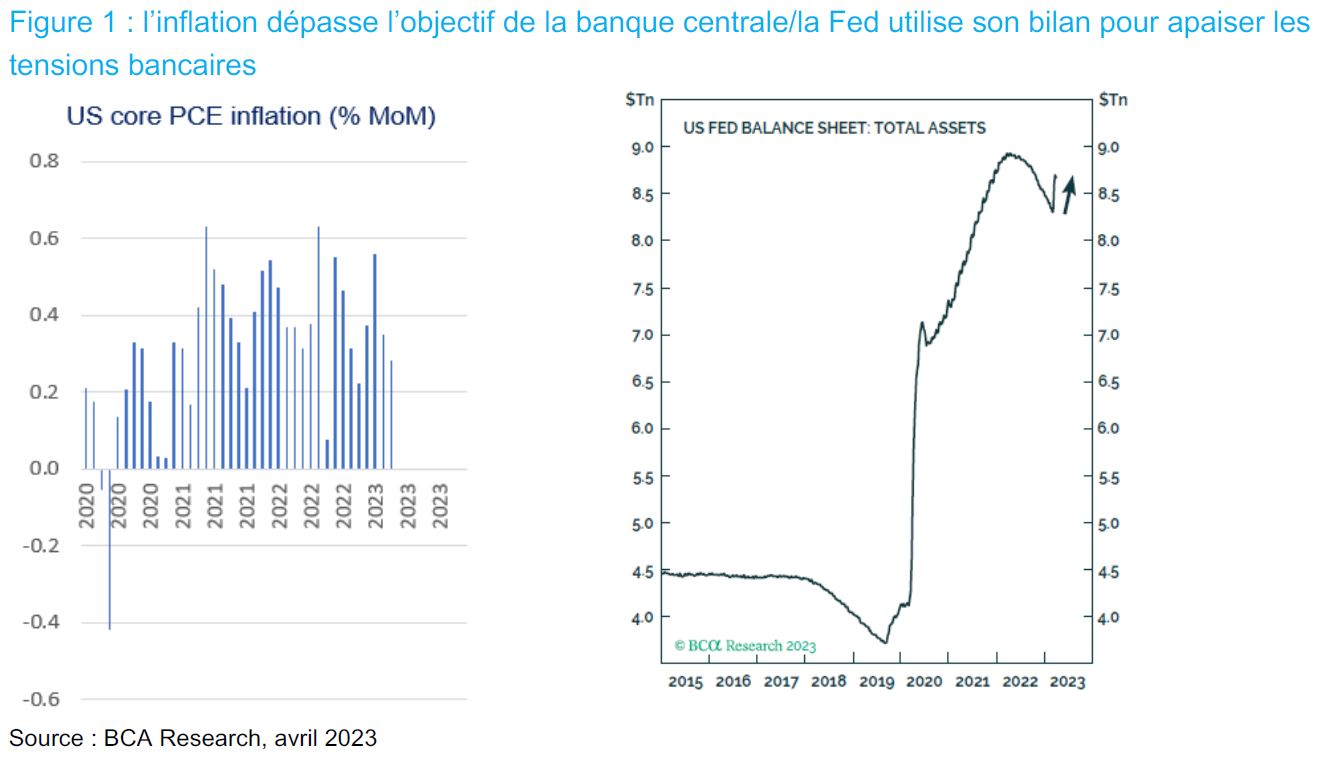

La crise bancaire a fait suite à un premier imprévu. Les hausses de taux et les rendements élevés avaient déjà fait chuter la valeur de marché des obligations, poussant les épargnants américains à délaisser les banques au profit des fonds monétaires. Le marché boursier a fait preuve de résistance, ce qui s’explique par les anticipations de baisse des taux pour la fin d’année. Mais l'inflation demeure obstinément élevée: l’inflation sous-jacente des dépenses de consommation des ménages aux Etats-Unis (indice «Core PCE», qui représente les prix des biens et services achetés par les consommateurs) pourrait dépasser 3,5% à la fin de l'année, soit nettement plus que l’objectif de 2%. Pour autant, la Fed ne ralentit pas le relèvement de ses taux, préférant utiliser d’autres leviers pour assurer la stabilité du système bancaire (Figure 1).

Les délais d’ajustement inhérents aux cycles de resserrement ou d’assouplissement sont longs: il faut en moyenne 16 mois à partir du moment où la Fed cesse de relever les taux – et 10 mois après la première baisse des taux – avant qu'une récession prenne fin. Ainsi, même si la Fed met fin dès à présent à la hausse des taux, il faudra des mois avant que les effets ne soient perceptibles.

Ces hausses devraient prochainement se faire sentir sur les prêts, la rentabilité des entreprises et l’emploi. Ce dernier suit le cycle des profits dans la mesure où les entreprises licencient pour protéger leurs bénéfices, aussi la hausse du chômage annonce-t-elle une récession. Ce n’est pas encore le cas, même si le taux de chômage est stable depuis l’été 2022.

Bien que l’économie soit entrée en récession – le taux de croissance est ressorti à -0,1% au quatrième trimestre 2022 et au premier trimestre 2023 – les actions européennes ont surperformé leurs homologues américaines de 30% depuis l’automne dernier. La douceur hivernale, la chute des prix de l’énergie et la réouverture de l’économie chinoise ont stimulé les indices PMI et les bénéfices des entreprises dans la zone euro, inversant la tendance à la sous-performance observée depuis la crise financière mondiale, due à une préférence pour les titres value et à un déficit de croissance structurelle. La flambée des prix ne ralentit pas en Europe – les chiffres de l’inflation globale et sous-jacente en mars sont ressortis à 0,9% et 1,2% en glissement mensuel. Par conséquent, les taux d’intérêt vont continuer à grimper.

En outre, bon nombre des problèmes que rencontre le secteur bancaire américain sont inexistants en Europe: les banques européennes sont plus solides qu’elles ne l’étaient pendant la crise financière mondiale, elles ne sont pas confrontées à une crise de solvabilité et elles ne sont pas autant exposées au risque de taux d’intérêt – le renchérissement du coût du capital ne fera que ralentir la croissance économique et l’inflation; les portefeuilles obligataires des banques européennes sont de plus petite taille; l’assouplissement quantitatif se poursuit en Europe tandis que les Etats-Unis ont commencé à resserrer leur politique; enfin, les avoirs en dette représentent 17% des dépôts en Europe contre 25% aux Etats-Unis, de sorte que les banques européennes sont en mesure de supporter davantage de retraits de dépôts avant de devoir vendre des obligations.

S’agissant des marchés, quand bien même l’Europe a surperformé les Etats-Unis au cours des six derniers mois, le marché américain reste onéreux, affichant un ratio cours/bénéfice prévisionnel supérieur à 18x. Un taux sans risque de 5% et un rendement des bons du Trésor américain à 10 ans supérieur au rendement sur dividende n’aident pas. La comparaison entre dividendes et rendements obligataires est bien plus flatteuse en Europe. La prime de risque des actions est à son plus bas niveau depuis 15 ans, ce qui laisse peu de marge en cas de chocs négatifs car si les marges résistent bien, les bénéfices n’augmentent guère.

Les valeurs industrielles se sont redressées depuis l’automne à l’approche de l’ultime relèvement des taux d’intérêt. D’aucuns pensent qu’un nouveau cycle commence, mais nous en doutons. Au niveau des marchés actions, les secteurs défensifs sont privilégiés tant avant qu’après un changement de cycle – c'est-à-dire du côté des substituts d’obligations que sont les valeurs technologiques, de la santé et de la consommation de base. Les valeurs technologiques ont surperformé dans l’anticipation de la baisse attendue des rendements obligataires.

Le PER relatif du secteur n’a jamais été aussi élevé. D'un point de vue neutre sur le plan sectoriel, le marché européen semble plus d’un écart-type moins cher que le marché américain: ce dernier a donc sous-performé pour une raison (Figure 2). Le Royaume-Uni semble exceptionnellement bon marché, affichant le rendement sur dividende le plus élevé, un ratio de distribution de 40% et un bêta inférieur à 1 par rapport à l’indice MSCI World.

D’ordinaire, les titre value sous-performent les titres de croissance lorsque les rendements obligataires baissent. En général, pas plus de six mois ne s’écoulent entre le moment où le taux de chômage atteint son plus bas niveau et le début de la récession. Nous y sommes presque.

Les notes récentes des courtiers soulignent l’environnement exceptionnellement favorable. Certes, l’inflation recule, le chômage est au plus bas et le cycle de hausse des taux des banques centrales touche à sa fin. Mais le recul de l’inflation pourrait être le signe d’une baisse de la demande excédentaire engendrée par l’excès d’épargne accumulée durant la pandémie, qui a soutenu l’économie. Si cela venait à affecter la courbe de l'offre, le chômage pourrait alors augmenter et la production baisser, provoquant un choc de marché.

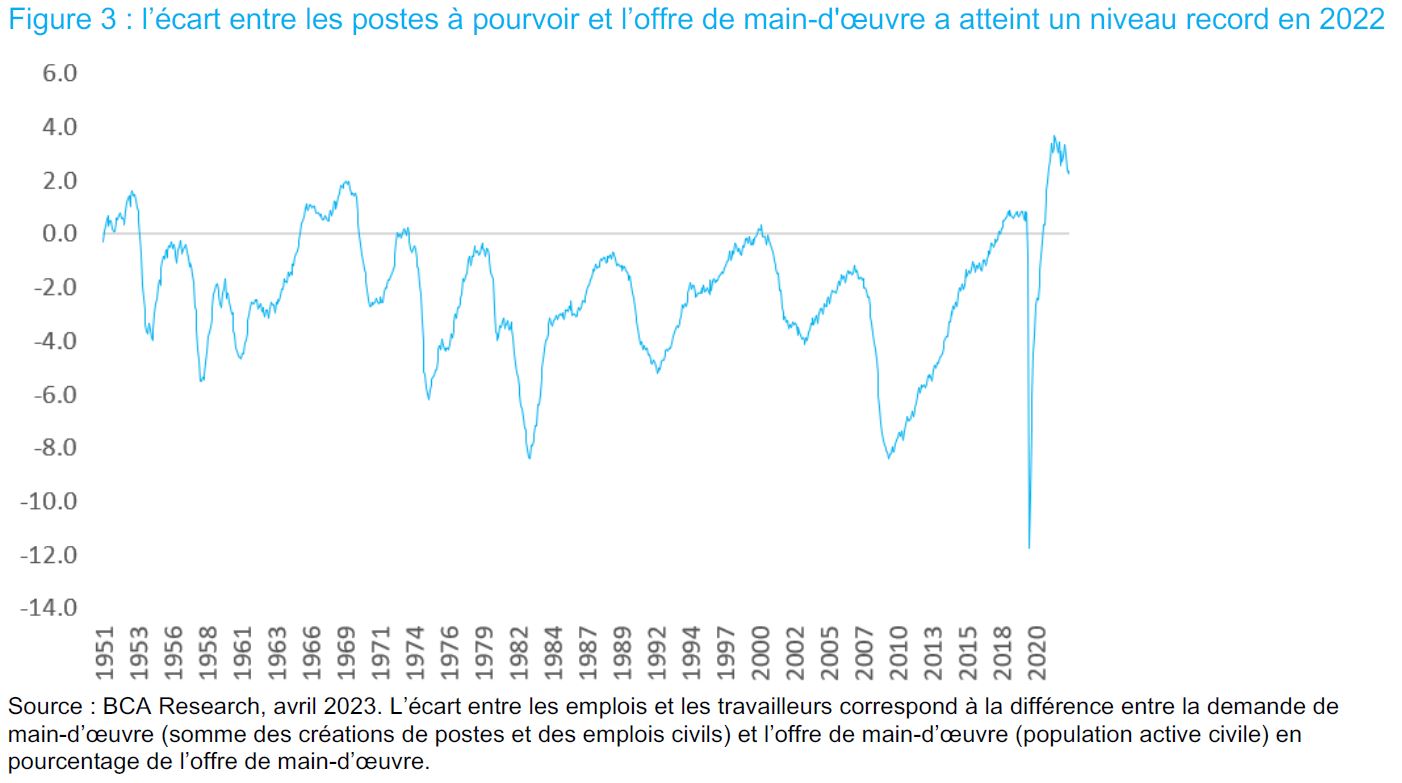

Le nombre de postes à pourvoir diminue depuis quelque temps, alors que le taux de chômage est faible. Auparavant, le chômage augmentait lorsque le nombre de postes vacants diminuait. La différence aujourd’hui réside dans l’écart qui s’est créé au lendemain de la pandémie entre les emplois et les travailleurs, autrement dit, entre la demande et l’offre de main-d’œuvre. Cet écart a culminé à presque 4% après la pandémie (Figure 3). En situation de plein emploi, les entreprises se font concurrence pour attirer les travailleurs en offrant des salaires plus élevés. Si la productivité stagne, la demande alimente l’inflation des salaires et des prix.

D’ordinaire, lorsque la demande de main-d’œuvre se tasse, le nombre de postes à pourvoir diminue et les salaires progressent moins rapidement. Mais en raison de la demande excédentaire de main-d’œuvre, la baisse du nombre de postes vacants n’a pas ébranlé la confiance des travailleurs à pouvoir trouver un nouvel emploi. Le PIB, qui est lié à la croissance de l’emploi, a continué de croître malgré le ralentissement de la demande. Ce ralentissement fait désormais baisser l’inflation, d’où les unes d’actualité évoquant un contexte idéal.

Le problème se pose lorsque la demande en baisse rencontre l’offre globale: si la demande continue de baisser, cela affectera l’emploi et la production, provoquant une récession. Une telle issue est plausible à mesure que le marché immobilier ploie sous l’effet de la hausse des taux d’intérêt et du resserrement des conditions de prêt – l’épargne excédentaire liée à la pandémie se tarissant. La vigueur tactique des actions pourrait ne pas durer aux Etats-Unis: la récession y est reportée, mais non conjurée.

En Europe, les flux de crédit ont affaibli la croissance économique, tout comme les salaires et l’emploi. Mais grâce à l’épargne excédentaire, à la solidité financière des ménages, au recul des prix de l’énergie et à l’assouplissement des politiques budgétaires – avec la mise en œuvre du plan de relance NextGenerationEU – cette récession ne semble pas trop profonde.