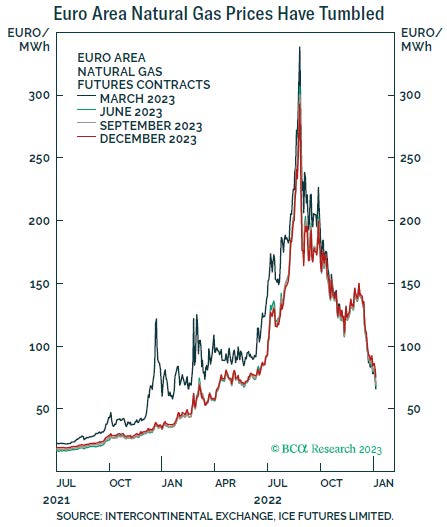

L'on dit souvent que de la nécessité naît l'invention; preuve en est l'Europe, qui a réagi rapidement afin de s'affranchir du gaz russe.

- L'Europe a réagi rapidement afin de réduire sa dépendance à l'énergie russe mais, si l'inflation a bel et bien ralenti, elle ne renouera pas avec ses niveaux passés.

- Des prémices d'une reprise se font jour sur le Vieux Continent, avec une demande potentielle considérable pour les biens durables, mais les signaux sont contradictoires.

- La Banque centrale européenne ne relèvera selon nous pas ses taux dans une mesure aussi forte que celle anticipée par le marché, et les prix des actions présentent encore un potentiel de hausse.

L'on dit souvent que de la nécessité naît l'invention; preuve en est l'Europe, qui a réagi rapidement afin de s'affranchir du gaz russe. Confrontés à l'envolée des prix, les ménages ont réduit leur consommation d'énergie en baissant le chauffage, tandis que les entreprises ont brûlé moins de gaz pour une production identique. L'Europe a également eu la chance de connaître un hiver doux. Pour relever les défis liés à l'approvisionnement, l'Allemagne a construit ses cinq premiers terminaux flottants de gaz naturel liquéfié (GNL) et, pour la première fois, le gaz norvégien transite directement vers la Pologne.

Alors que la crise immédiate s'estompe quelque peu, les prix du gaz ont chuté, tirant l'inflation vers le bas et dopant le moral des entreprises, autant de facteurs favorables aux actions. L'inflation en Europe est née des problèmes d'approvisionnement liés à la pandémie, et a été exacerbée par les conséquences de la guerre en Ukraine. Selon nous, l'inflation des prix à la consommation devrait ralentir à 3-4% d'ici la fin de l'année, un élément positif pour l'économie européenne.

A plus long terme, nous estimons que l'inflation ne retrouvera pas les niveaux de 2% qui ont constitué la norme 20 ans durant, mais demeurera aux alentours de 4%. Les raisons à cela sont les suivantes: pénurie de matières premières après des années de dépenses d'investissement insuffisantes, réouverture de l'économie chinoise à mesure que le Covid se dissipe, vieillissement de la population en Europe, subventions européennes en faveur de la transition verte, démondialisation et tensions militaires en Europe. Autant de facteurs qui feront grimper les rendements obligataires ainsi que la volatilité sur les marchés, avec à la clé des multiples cours/bénéfices inférieurs aux niveaux récemment enregistrés.

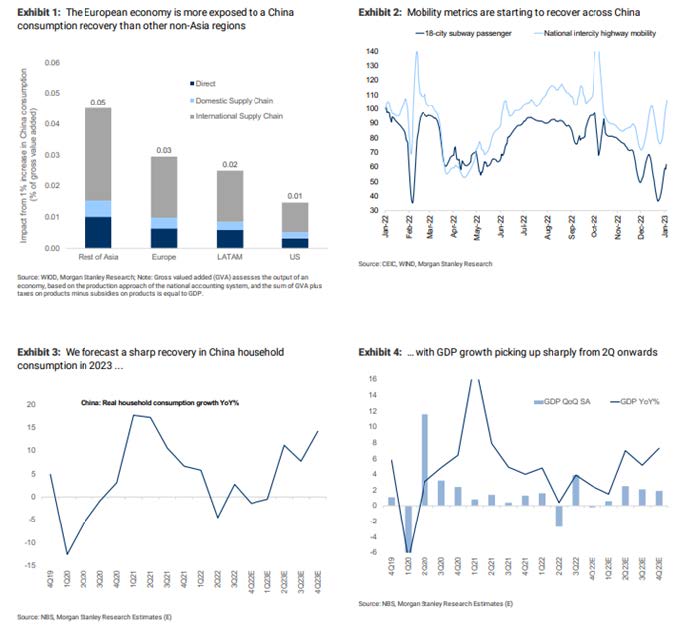

Si des prémices de reprise se font jour en Europe, les signaux sont contradictoires. L'indicateur avancé le plus représentatif est la masse monétaire, qui semble devoir encore diminuer. Si l'inflation baisse, comme nous l'anticipons, la demande reprendra. La demande potentielle de biens durables est considérable en Europe, à l'inverse des Etats-Unis où elle est déjà supérieure aux niveaux pré-Covid.

Autre élément positif, l'abandon de la politique «zéro Covid» en Chine. L'Europe y réalise 8% de ses ventes, et n'est ainsi devancée sur ce front que par l'Asie du Sud-Est. A mesure que les contaminations au Covid-19 reculent en Chine, les consommateurs recommenceront à voyager et, partant, à dépenser davantage. Les problèmes au niveau de la chaîne d'approvisionnement se résorberont, et la reprise de la demande chinoise réduira les pressions exercées sur les autorités pour dévaluer le renminbi. Encore un élément favorable à l'Europe.

Les secteurs européens les plus exposés à la Chine sont les semi-conducteurs, les matériaux, les produits de luxe, l'énergie et l'automobile. La Chine représente un quart de la demande en semi-conducteurs et 16% de celle en produits de luxe.

Sur le front des actions, les valorisations paraissent raisonnables après les replis de 2022 (y compris en Europe). La décote des valorisations européennes par rapport à leurs homologues américaines n'a jamais été aussi élevée. Le multiple cours/bénéfices sur la base des bénéfices des 12 prochains mois se monte à 10x en Europe, contre 17x aux Etats-Unis. Les entreprises américaines sont peut-être plus rentables que d'autres, mais la reprise de la Chine et la faiblesse du dollar viendront doper les valorisations en dehors des Etats-Unis.

Dans le cas peu probable où les actions européennes viendraient à chuter cette année, cela serait dû à une compression des bénéfices.

Le taux d'intérêt neutre équivaut au montant d'investissement réalisé par un pays grâce à son épargne. Tout élément qui viendrait diminuer l'épargne ou augmenter les investissements tirerait le taux d'intérêt neutre vers le haut. C'est aux Etats-Unis qu'il est le plus important, ce qui signifie que l'économie américaine peut mieux résister à des taux d'intérêt plus élevés que d'autres pays.

Le taux neutre y était faible depuis la crise financière mondiale: ménages et entreprises s'attelaient à rembourser leurs dettes, entraînant un surplus d'épargne qui diminuait le prix de l'argent. La mondialisation et les excédents d'épargne ailleurs dans le monde accentuaient ce phénomène. Ces tendances s'inversent désormais, de sorte que le taux d'intérêt neutre est en hausse. Le vieillissement de la population implique un accroissement du ratio de dépendance, à savoir la part de non-travailleurs par rapport à la population active. Ainsi, la production est appelée à diminuer par rapport aux dépenses, ce qui est source d'inflation.

La charge d'intérêt du gouvernement américain, ainsi que de ses homologues du monde entier, augmentera pour peut-être renouer avec les niveaux du début des années 1990. A plus long terme, le coût accru du capital réduira le risque systémique des économies et marchés de capitaux, dans la mesure où l'endettement et la mauvaise allocation du capital seront pénalisés. Parallèlement, la guerre en Ukraine devrait stimuler les investissements dans les énergies renouvelables, et donc la productivité en Europe.

A court terme, les risques entourant les prix des actifs américains (actions et obligations) subsistent dès lors que le ralentissement de l'inflation dope les salaires réels. La croissance nominale des salaires restera en retrait de l'inflation au vu de la robustesse du marché du travail américain. Les salaires réels accrus viennent sous-tendre les dépenses de consommation, de sorte que l'économie risque de surchauffer. Une situation dangereuse dans la mesure où la Réserve fédérale américaine se verrait alors contrainte de relever ses taux une nouvelle fois, manœuvre à laquelle les actions réagiraient mal.

La Banque centrale européenne ne relèvera selon nous pas ses taux dans une mesure aussi forte que celle anticipée par le marché. Le taux d'intérêt neutre en Europe est faible, bien inférieur à celui des Etats-Unis. L'économie européenne est trop fragile pour pouvoir supporter des hausses de taux semblables à celles opérées par la Fed. Le taux neutre réel en Allemagne est presque nul, tandis que celui de l'Italie est négatif. Si l'Allemagne pouvait peut-être supporter des taux de 2,5%, l'Italie, elle, succomberait.

Pour résumé, l'inflation en Europe est due à un choc du côté de l'offre, tandis qu'une spirale salaires/prix a pu être évitée. Il n'est plus nécessaire pour les taux européens d'augmenter significativement, ce qui indique que les cours des actions peuvent encore progresser.