Les opérateurs de marché ne croient pas encore aux ambitions de hausse des taux de la Fed l’année prochaine.

Les responsables de la Réserve fédérale ont indiqué lors de leur réunion de septembre qu'ils commenceraient bientôt à réduire progressivement leur programme d'achat d’actifs si les progrès vers les objectifs de la Fed en matière d'emploi et d'inflation «se poursuivent globalement comme prévu».

Il s’agit d'une décision quelque peu dovish de la part du FOMC, car un certain nombre de participants du marché s'attendaient à une annonce officielle de tapering. Désormais, cette annonce est une certitude pour la prochaine réunion des officiels en novembre, à moins que le prochain rapport mensuel sur l'emploi, publié la semaine prochaine, soit extrêmement décevant ou si le marché boursier ne chute d'ici là.

Alors que la décision de ne pas annoncer le tapering pouvait être considérée comme dovish, ce n’est pas le cas des nouvelles projections du FOMC. De nouveaux responsables de la Réserve fédérale ont révélé leur volonté de commencer à relever les taux d'intérêt l’année prochaine.

Le nombre de responsables de la Fed en faveur d’une première hausse des taux en 2022 est passé de 4 sur 18 en mars, à 7 sur 18 en juin, à 9 sur 18 en septembre. Il ne suffit plus que le vote d’un seul membre pour que le taux médian des «dot-plot» reflète une hausse complète des taux l'année prochaine.

Si la Fed parvient à réduire son programme d'achat d'obligations et à relever le taux des fonds fédéraux en un an, ce serait très rapide par rapport à ce que nous avons connu au cours de la précédente décennie. La dernière fois, la Fed avait attendu 6,5 ans après la fin de la Grande récession avant de relever ses taux.

Evidemment, le FOMC a également révisé à la hausse ses perspectives de taux pour les années suivantes. Le taux médian des «dot-plot» est passé à 1% en 2023 (contre 0,6% en juin) et 1,8% en 2024.

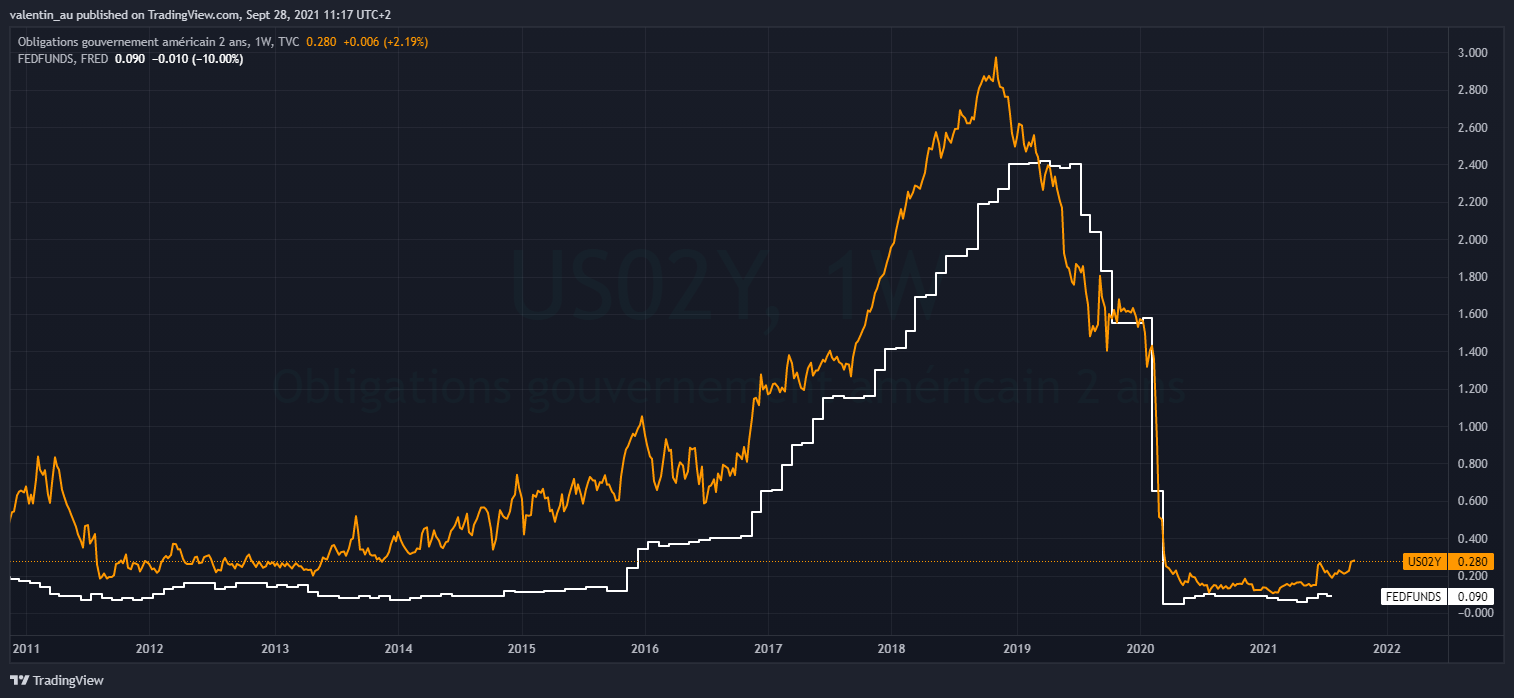

Ces prévisions du FOMC semblent particulièrement ambitieuses, et le marché obligataire ne semble pas encore y croire. Le rendement du Trésor à deux ans, qui a tendance à être en avance d’un an sur le taux des fonds fédéraux, commence à remonter, mais reste encore proche des fed funds. Fin 2014, un an avant la première hausse des taux de la Fed, le rendement à 2 ans américain était 40 à 50 points de base au-dessus des taux fed funds contre environ 20 points de base actuellement.

Les perspectives dovish des opérateurs de marché s'expliquent peut-être par le fait que les investisseurs ne croient pas aux ambitions des officiels, puisque le FOMC a presque toujours été trop optimiste lorsqu'il s'agit de prévisions à long terme de ses taux.

Les projections des taux agressives du FOMC s’expliquent peut-être par le fait que les responsables de la Fed s'inquiètent davantage de l'inflation que les opérateurs de marché, même s’ils ne l’admettent pas publiquement. Les officiels du FOMC seraient contraints de relever rapidement les taux l’année prochaine si l'inflation continue de surprendre à la hausse et que l'économie retrouve le plein-emploi.

En conclusion, l'un des principaux risques pour les marchés obligataires et boursiers est que les opérateurs de marché ne soient pas prêts à une hausse des taux l'année prochaine, ce qui semble pour le moment le cas. Si le marché n’est pas prêt à une hausse des taux ou doit l’anticiper trop rapidement, les opérateurs de marché pourraient craindre une politique monétaire restrictive, ce qui menacerait le marché d'une correction comme en 2013 avec le «taper tantrum» ou en 2018 avec le «quantitative tightening».