Reprise de l’activité japonaise: la consommation privée et les exportations accélèreront. Une économie peu inflationniste: les taux réels resteront stables.

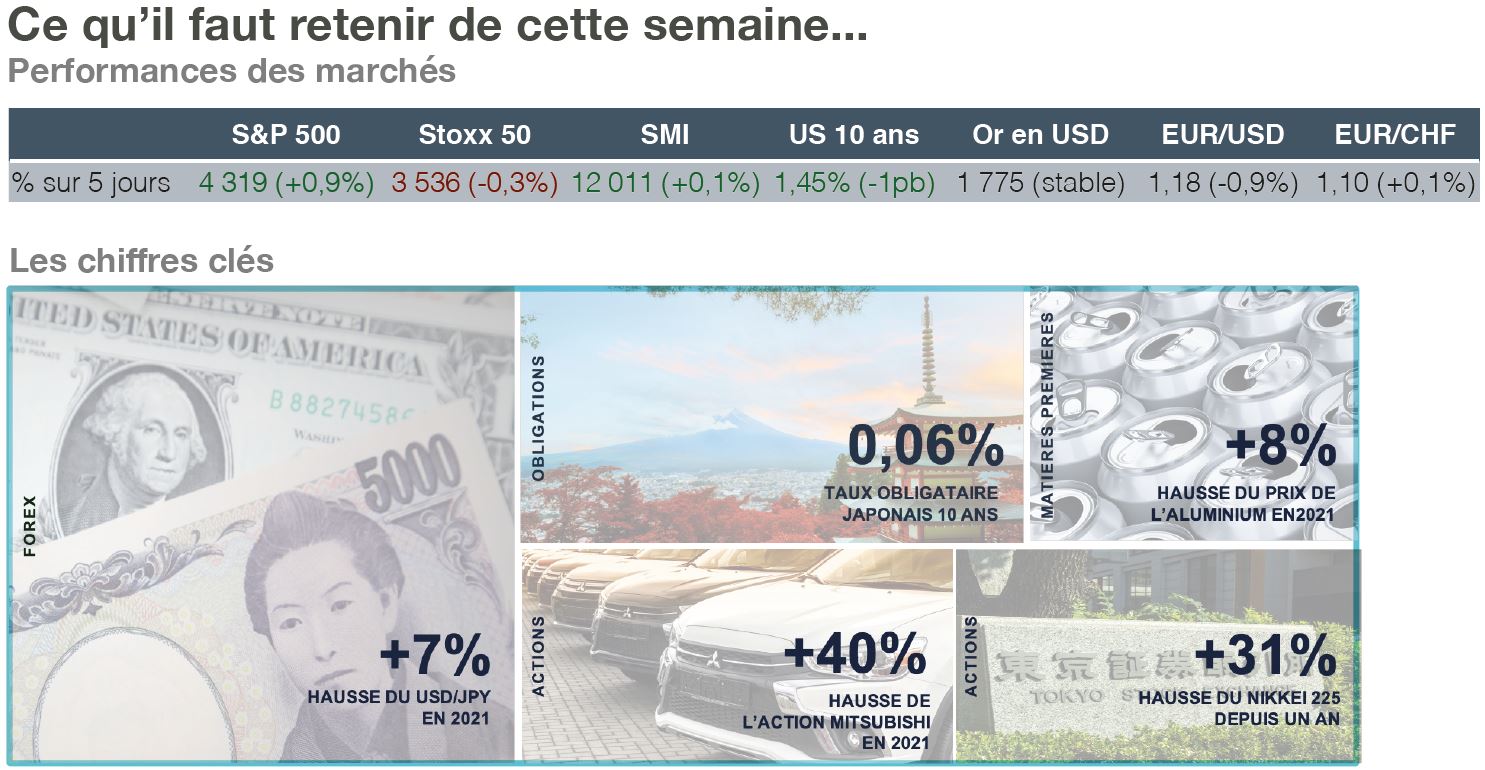

Tokyo accueillera ses deuxièmes olympiades mi-juillet. Le coût total atteindrait près de 25 milliards de dollars. Mais cette édition tombe à point nommé alors qu’une pleine reprise de la mobilité sociale sera retrouvée cet été. Ces 50 derniers jours, les nouvelles contaminations ont été divisées par 5 et la campagne de vaccination a accéléré. Au moins 20% de la population a reçu sa première dose. L’immunité collective sera atteinte en octobre et favorise déjà le renforcement de la confiance des consommateurs. Couplé au retour des touristes, cet environnement soutient la consommation privée qui représente 55% du PIB. Par ailleurs, les nouveaux plans d’infrastructure favoriseront la demande en machines et équipements qui représentent 34% des exportations et sont principalement exportés vers les États-Unis et la Chine (40% du total). Certes, la croissance japonaise sera deux fois inférieure à celle mondiale en 2021. Mais la reprise est devant nous.

Surtout, le Japon dispose d’un atout singulier : sa croissance est peu inflationniste! À court terme, le rebond conjoncturel sera significatif. Les indicateurs d’activité sont en retard sur les autres grandes économies. La croissance mondiale en 2022 est attendue à 4,2% contre 2,2% pour le Japon. Le rattrapage sera observé dès cet été. Surtout, cette accélération du cycle économique devrait bénéficier de deux facteurs. D’une part, la politique de contrôle de la courbe des taux de la Banque Centrale Japonaise préservera toute hausse du taux 10 ans. D’autre part, les anticipations d’inflation resteront faibles : la hausse des prix attendue d’ici 5 ans est de 0,3%! Par conséquent, les taux réels seront peu négatifs et favoriseront les flux vers les actifs japonais.

Ce contexte est favorable aux actions japonaises. En 2021, le Nikkei a seulement progressé de 5% alors que la croissance des bénéfices augmentait de 30%. La valorisation de l’indice japonais est désormais attractive et équivalente aux actions européennes. Surtout, la corrélation avec le Yen a diminué. Un constat important en raison (i) du risque de dépréciation de l’USD lié à l’excès d’inflation entre les États-Unis et le reste du monde, (ii) d’une évolution de la pandémie moins favorable qu’attendu qui pourrait créer une nouvelle demande pour les monnaies refuges comme le Yen. Des conditions financières favorables pour bénéficier du rattrapage des actions japonaises et prendre position dans les starting-blocks.