Le plan Biden et le ton de la BCE exercent une pression bienvenue sur une zone euro connue pour ses réflexes budgétaires orthodoxes.

Malgré les déboires de la campagne vaccinale, les perspectives économiques s’améliorent aussi en Europe. La BCE veut cependant empêcher une hausse trop rapide des taux réels afin de soutenir la croissance et l’inflation.

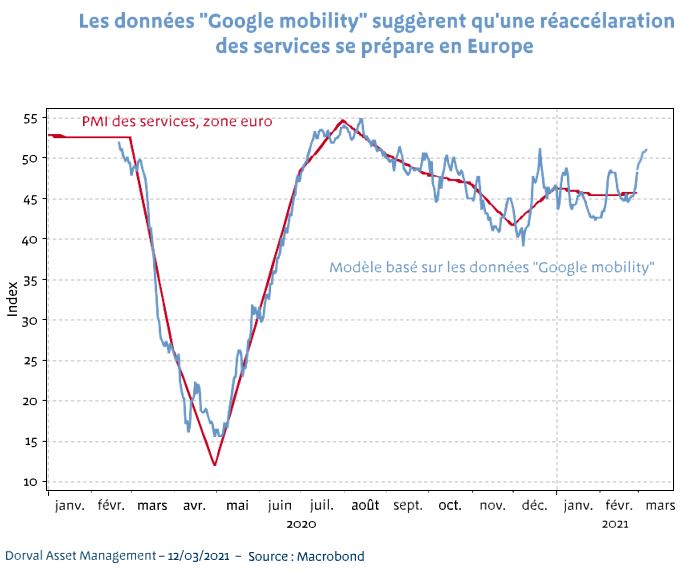

Si l’industrie manufacturière européenne surfe depuis plusieurs mois sur la reprise mondiale, le secteur des services demeure plus dépendant des restrictions d’activités liées à la pandémie. Malheureusement, ces restrictions vont durer plus longtemps en Europe qu’aux Etats-Unis. Pourtant, pays après pays, des agendas de réouverture sont annoncés. Et déjà, les données à haute fréquence suggèrent que la mobilité des européens s’accroit à nouveau. Si elle se confirme, cette tendance sera de bon augure pour le climat des affaires dans les services (graphique 1).

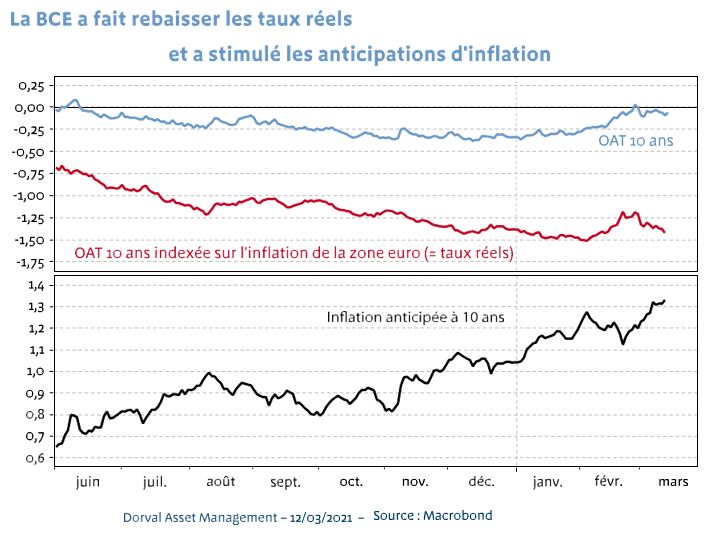

Malgré ce potentiel de bonnes nouvelles, le retard européen par rapport aux Etats-Unis et à l’Angleterre a été acté par la BCE. Celle-ci entend empêcher toute dégradation des conditions financières en accélérant ses achats d’actifs pendant trois mois. La BCE semble à la fois vouloir éviter une remontée significative des taux réels et encourager le retour d’optimisme des investisseurs et des agents économiques en général. La mission semble pour l’instant accomplie, les taux réels ayant rebaissé et les anticipations d‘inflation continuant à monter, même si ces dernières restent encore largement inférieures à l’objectif stratégique des 2% (graphique 2).

Outre la vaccination, la reflation européenne passera aussi par des engagements gouvernementaux européens à continuer à soutenir l’activité pendant et après la réouverture. Le vote du plan Biden de 1,900 milliards de dollars et le ton donné par la BCE exercent de ce point de vue une pression bienvenue sur une zone euro connue pour ses réflexes budgétaires orthodoxes.

Sur les marchés mondiaux, les anticipations de reprise économique continuent de battre leur plein, ce qui continue d’exercer une pression haussière sur les taux américains à long terme. Cette évolution a fourni un prétexte à des dégagements parfois spectaculaires sur des valeurs très populaires mais extrêmement chères (dont Tesla ou encore les valeurs de la GreenTech). La bulle d’air chaud sur les valeurs emblématiques du «monde de demain» s’est donc en partie dégonflée, ce qui est plutôt une bonne nouvelle.

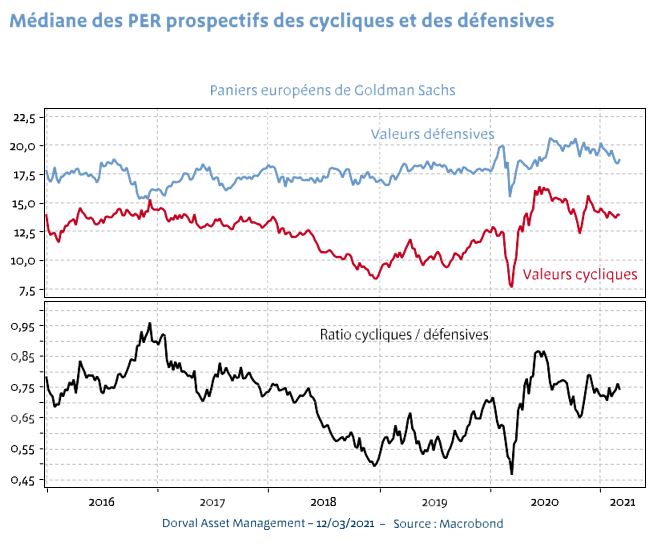

En Europe, c’est surtout la logique «cycliques contre défensives» qui a accéléré ces dernières semaines. Sur cette thématique, malgré la vitesse des mouvements, l’analyse des valorisations n’envoie pas encore de message d’alerte. Le PER prospectif des valeurs cycliques reste modéré (en dessous de 15), et le ratio de valorisation des cycliques par rapport aux valeurs défensives ne sort pas des normales historiques (graphique 3). Une analyse en termes de ratios cours/fonds propres conduit au même constat.