Le discours, très attendu, du président de la Réserve fédérale à Jackson Hole, n’a absolument pas entravé la tendance haussière sur les actions.

Les mois se suivent et se ressemblent. Pour le septième mois d'affilée, les principaux indices actions aux Etats-Unis et en Europe ont enregistré des performances positives. Le discours, très attendu, du président de la Réserve fédérale à Jackson Hole, n’a absolument pas entravé cette tendance haussière sur les actions. Le niveau très bas des taux réels reste un support important pour les valorisations des actions dans les pays développés.

Le discours très attendu de Jerome Powell, lors du colloque de Jackson Hole le 27 août, a été bien accueilli par les marchés financiers. Le président de la Réserve fédérale américaine a en effet confirmé qu’un «tapering» se profilait, mais en le dissociant des décisions relatives aux taux d'intérêt.

Voici les principaux points que nous retenons de son discours:

Une réduction progressive des achats d'actifs par la Réserve fédérale américaine (Fed) approche. Trois étapes sont à prévoir:

- Lors de sa réunion des 21 et 22 septembre, le Comité de politique monétaire (Federal open market committee - FOMC) pourrait faire évoluer sa communication et déclarer que l'économie est « proche d'avoir fait de nouveaux progrès substantiels ». Cette formulation, assez vague, témoigne des progrès économiques nécessaires pour atteindre les objectifs de la Fed en matière d'inflation (2 % et qui devrait se maintenir au-dessus de ce niveau pendant un certain temps) et d'emploi (plein emploi).

- Ensuite, en supposant que l’épidémie de Covid ne remette pas en question temporairement la reprise de l'emploi, une déclaration serait faite lors de la réunion du FOMC des 2 et 3 novembre annonçant que « de nouveaux progrès substantiels ont été réalisés »

- A partir du 1er décembre, le rythme des achats d'obligations de la Réserve fédérale ralentira (actuellement, ils sont d’environ 80 milliards USD de bons du Trésor américain et de 40 milliards USD de titres MBS adossés à des crédits hypothécaires chaque mois).

Une question clé au sujet du «tapering» se pose alors : quand se terminera-t-il? Selon le consensus, il pourrait prendre fin à l'été 2022. Compte tenu du ton de son discours, Jerome Powell ne semble pas pressé de relever les taux. Selon nous, cela augure un processus de réduction des achats d’actifs légèrement plus long.

En ce qui concerne l'inflation, Jerome Powell continue d'affirmer que seuls quelques secteurs subissent des pressions sur les prix et que les anticipations relatives aux salaires et à l’inflation ne sont pas inquiétantes, ce qui laisse à penser que le pic d'inflation actuel sera «transitoire».

Il anticipe toujours une demande soutenue sur le marché du travail. Il s'attend à des chiffres d'emploi robustes, tout en soulignant qu’il faudra encore beaucoup de temps avant que le marché de l'emploi ne se redresse totalement.

Ces dernières semaines, les «faucons» du FOMC ont multiplié les appels en faveur de hausses des taux dès 2022 dans la presse financière. Le président de la Fed s'est opposé à cette approche en faisant remarquer la chose suivante:

- Les indications prospectives (Forward guidance) sur une remontée éventuelle du taux directeur constituent un «test beaucoup plus strict» que les critères à remplir par la Fed pour pouvoir réduire l'assouplissement quantitatif (QE).

- Le «chemin sera encore long» avant de retrouver le plein emploi

- Il n'est pas certain que les États-Unis aient renoué avec une inflation tendancielle de 2%. Jerome Powell considère donc qu'il existe un risque important que l'inflation se rapproche du taux de 1,75% observé avant la pandémie de COVID-19, une fois dissipé le choc inflationniste sur les prix des voitures d'occasion, des hôtels et des chaînes d'approvisionnement.

- Un durcissement préventif de la politique monétaire en réaction à ce qui semble être une inflation «transitoire» aurait un coût important : cela freinerait la croissance de l'emploi et ralentirait inutilement l'économie.

En confirmant aux investisseurs que les taux directeurs resteront proches de zéro, peut-être pendant des années, le président de la Fed n'a rien fait pour entraver la progression ininterrompue des actions américaines. En août, l’indice S&P 500 a gagné 2,9%, sa septième hausse mensuelle consécutive. Il affiche désormais une progression de 20,4% depuis le début de l'année 2021 et sa valeur a doublé depuis le plus bas du 23 mars 2020 en plein pandémie. Ce rebond a aussi été incroyablement régulier, puisque le S&P 500 n’a subi aucune baisse de 5% ou plus depuis octobre 2020.

Selon nos analyses, bien que la croissance économique mondiale ait probablement atteint un pic au printemps, le ralentissement qui suivra, que la flambée du variant Delta pourrait aggraver au troisième trimestre, ne devrait pas menacer la reprise globale. La réouverture des économies laisse entrevoir une demande très soutenue de biens. Les données relatives à la consommation dans le secteur des services devraient également témoigner d’une accélération.

Les valorisations des actions ont bénéficié de l’augmentation systématiquement supérieure aux attentes des bénéfices, qui se poursuit sans relâche depuis la fin du premier confinement. Les perspectives bénéficiaires restent favorables, même si les anticipations pour le trimestre à venir sont peut-être trop optimistes. Ce soutien des bénéfices est essentiel et devrait permettre aux marchés actions de continuer sur leur lancée, malgré les valorisations élevées de certains indices. Selon nous, les performances impressionnantes des marchés boursiers depuis le plus bas de mars 2020 et les nouveaux records établis par les indices ne sont pas des facteurs fondamentalement déstabilisants.

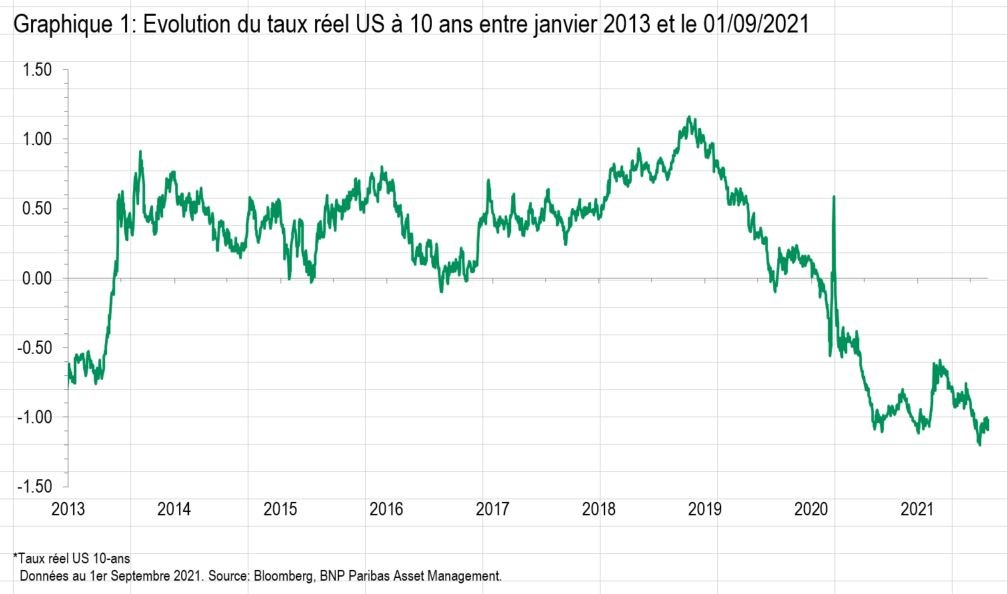

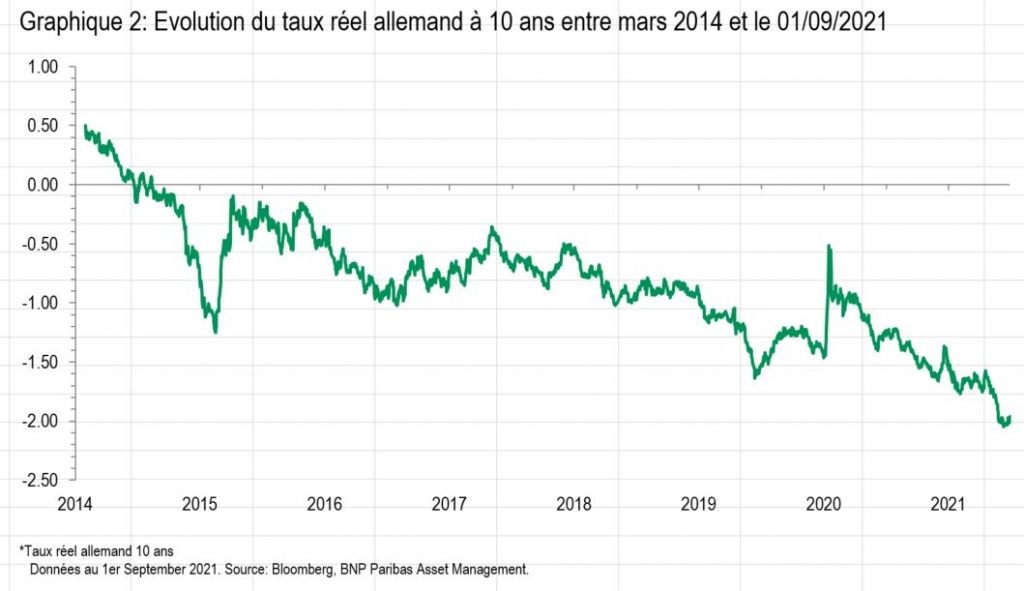

Une augmentation continue des valorisations des actions suppose implicitement que la hausse potentielle des rendements obligataires à long terme restera limitée et ordonnée. Les banques centrales ont jusqu'à présent réussi à éviter un remake de l'épisode du «taper tantrum» au printemps 2013, marqué par une remontée brutale des rendements des obligations américaines (cf. Graphique 1). Le principal déterminant des multiples des actions est le taux d'actualisation, c'est-à-dire le rendement réel. Actuellement, les rendements réels sont faibles tant aux Etats-Unis (cf. Graphique 1) qu'en Allemagne (cf. Graphique 2). Ils ont baissé au cours de l'été mais toute remontée rapide pourrait provoquer une chute tout aussi brutale des valorisations des actions.