Des coûts maîtrisés et des équipes de direction accessibles, tel est le bon cocktail pour accéder à des valeurs intéressantes.

Au vu du ralentissement apparent de l’inflation, l’idée d’un «pic d’inflation» a gagné du terrain et les investisseurs ont commencé à anticiper un renversement de tendance. Après avoir cessé de grimper, les taux d’intérêt pourraient entamer une décrue, ce qui rendrait les cours des actions à nouveau attrayants. C’est ce scénario qui a contribué à stabiliser les marchés actions ces derniers mois.

Pourtant, on ne sait toujours pas si la hausse de l’inflation correspondait à une distorsion conjoncturelle induite par les mesures de relance gouvernementales, les confinements pour raisons sanitaires et l’invasion russe ou s’il s’agissait d’un phénomène plus durable lié à l’offre et notamment à un recul permanent du taux d’activité, à un sous-investissement dans l’exploration de gisements de matières premières et à une coopération internationale qui se délite en raison des divergences croissantes entre les visions du monde américaine et chinoise.

Le lieu et le moment auxquels la stabilisation de l’inflation et des taux d’intérêt se produira dépendent du scénario qui se matérialisera. De ce point de vue, la situation actuelle est complexe, car si d’un côté l’inflation ralentit, de l’autre elle se maintient voire s’accélère dans le secteur des services qui présente un fort biais salaires. Or, il est difficile de contenir l’inflation par les salaires sans passer par une réduction importante du taux d’emploi ou par une récession, lesquelles auraient un impact négatif sur la croissance des chiffres d’affaires et les marges bénéficiaires des entreprises.

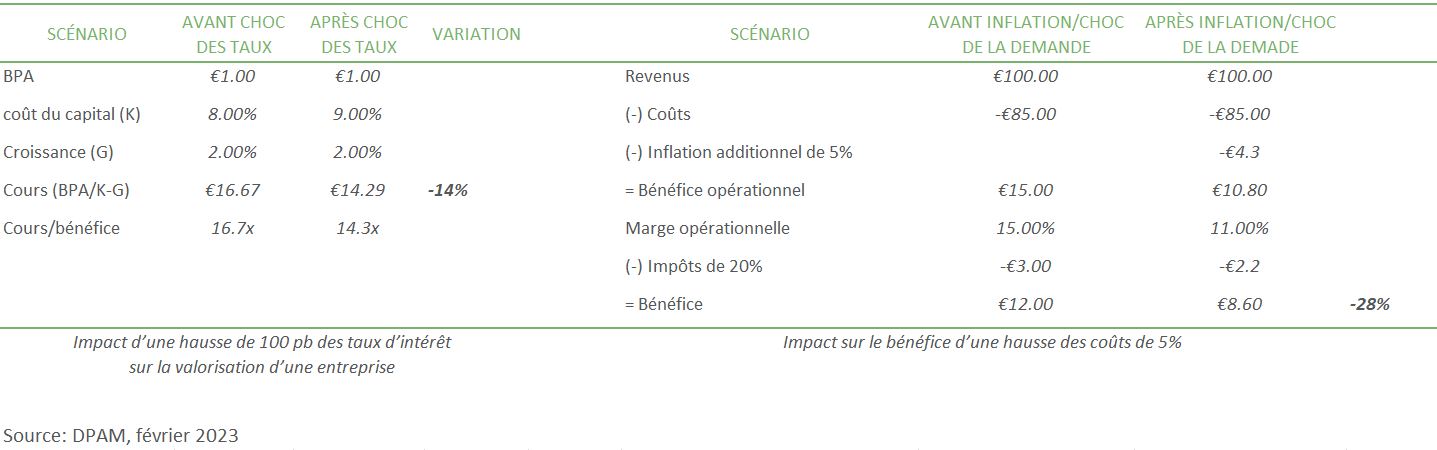

A court et moyen terme, il semble que le risque actions se déplace des multiples de valorisation (ratio cours/bénéfice) vers les bénéfices et plus précisément les «avertissements sur résultats». Lorsque les taux d’intérêt progressent de 1%, les cours chutent d’environ 14% (toutes choses égales par ailleurs). Or, rappelons qu’en 2022, les taux ont grimpé de plus de 200 points de base.

Par ailleurs, les entreprises cotées en bourse affichent en moyenne une marge opérationnelle de 15%. Si leurs coûts augmentent de 5% et que leurs directions ne parviennent pas à répercuter cette hausse sur les consommateurs ou à trouver des moyens de réduire les coûts, leurs bénéfices chutent de 28%, entraînant probablement une baisse du cours de leurs actions d’une ampleur similaire.

En 2022, l’essentiel des efforts des entreprises a porté sur la maîtrise de l’inflation ou sur l’atténuation de son impact. Cette année, ces efforts devront être encore plus conséquents, car il n’y aura plus l’effet-surprise de l’année passée qui rendait «acceptable» la répercussion des hausses de prix sur la clientèle. En outre, simultanément avec la hausse du coût des intrants, on a vu se multiplier les plans B, voire C ou D, visant à changer de fournisseurs, de produits, de stratégies de lancement de produits en 2023 et au-delà. La solidité des modèles d’affaires et la qualité des équipes de direction des entreprises seront donc mises à rude épreuve ces prochaines années.

Pour une entreprise, il existe grosso modo deux manières de dégager des bénéfices supérieurs à la moyenne. La première repose sur la différenciation des produits qui permet d’augmenter les prix sans que la demande soit trop affectée, car ces produits sont hautement désirables. La seconde se résume au leadership sur les coûts: celui qui bénéficie d’un avantage de taille par rapport à ses concurrents est en mesure de limiter ses hausses de prix. Il gagne donc encore davantage de clients ce qui lui permet à nouveau de diluer ses coûts. Mais, d’une manière ou d’une autre, la direction de l’entreprise doit en être consciente et agir en conséquence.

Pour l’heure, les petites capitalisations sont particulièrement intéressantes, essentiellement pour deux raisons. La première est leur flexibilité élevée et, par conséquent, leur capacité à surfer sur les cycles économiques et à s’adapter rapidement à l’environnement macroéconomique. Dans le canal de Suez, il est en effet plus facile de naviguer avec un bateau de croisière qu’avec un pétrolier!

La deuxième raison vient du fait que ces entreprises sont beaucoup moins suivies et analysées que les grandes capitalisations par les investisseurs institutionnels et les médias. Par conséquent, leurs équipes de direction sont plus accessibles et privilégient les échanges réguliers avec les investisseurs. De ce fait, ces derniers peuvent avoir une meilleure compréhension des entreprises, ce qui est essentiel. Pour surperformer dans cet univers, il faut en effet pouvoir évaluer correctement l’entreprise de manière à éviter les «pièges de valeur» ou de payer trop cher des performances limitées au court terme ou qui dépendent de tendances éphémères.

L’évaluation de la qualité d’une entreprise repose sur différents aspects tels que: son positionnement sur le marché, l’attrait de son secteur d’activité, la qualité de l’équipe de direction (historique et stratégie), ses priorités en matière d’allocation des capitaux, l’attention qu’elle porte à la création d’une valeur durable sur le long terme, la qualité de son bilan et de son cash-flow et, last but not least, son profil ESG.

En s’assurant que l’on paie le juste prix au bon moment, il est possible d’éviter les mauvaises surprises, ce qui est particulièrement vrai en période de turbulences sur les marchés. Une telle approche peut être qualifiée de «croissance de qualité à un prix raisonnable». Malgré le fait que l’année à venir puisse à nouveau s’avérer difficile pour les entreprises, l’investisseur peut néanmoins protéger son portefeuille et capitaliser sur ses positions dès lors qu’il ne paie pas un prix excessif pour des bénéfices en hausse et qui sont durables.